US-Lebendvieh: Relative Knappheit bestimmt Preistrend

16.03.2012 | Eugen Weinberg (Commerzbank)

Auch 2012 ist nicht mit einer Ausweitung der US-Rinderherden zu rechnen. Mäster sehen sich noch immer negativen Margen gegenüber, und die Unsicherheit über die Fütterungskosten und eventuelle weitere Trockenheit durch La Nina reizen derzeit nicht zu großen Expansionen. Bei Magerschwein dürften dagegen höhere Bestandszahlen dafür sorgen, dass die Preise nicht über das saisonal übliche Ausmaß hinaus steigen werden und die Rekordpreise von 2011 unerreicht bleiben.

Rinder

Nach Einschätzung des US-Landwirtschaftsministeriums USDA wird 2012 das Angebot an Rindfleisch in den USA stark rückläufig sein (-4% auf 25 Mrd. Pfund), nachdem bereits im Vorjahr ein leichter Rückgang zu beobachten war. Auch die weiteren Perspektiven sind gedämpft: Das USDA erwartet eine Fortsetzung des seit Jahren zu beobachtenden Trends sinkender Rinderzahlen auch bis in 2013 hinein (Grafik 2).

Die zur Fleischproduktion gehaltenen Rinder lagen bei der Zählung im Januar 2012 auf dem niedrigsten Wert seit 1962. Bei einer kleineren Rinderherde zu Jahresbeginn und nur einem geringen Anstieg an Jungkühen, die 2012 zum ersten Mal kalben sollen, dürfte insgesamt der Nachwuchs an Kälbern sinken. Damit ist die Wahrscheinlichkeit gering, dass das Rindfleischangebot in den USA vor 2014 oder 2015 steigen wird.

Hintergrund ist die aus verschiedenen Gründen unbefriedigende Rentabilität der Produktion. Zum einen machte die lange Dürre in wichtigen Gebieten die Fütterung teuer. Im Februar 2012 befanden sich 38% (Vorjahr 27%) der Rinderbestände in von Dürre betroffenen Gebieten, vorrangig im Süden der USA. Im letzten Jahr waren nicht zuletzt aufgrund der Dürre mehr Tiere geschlachtet worden, so dass das Rindfleischangebot nur geringfügig sank. 2012 wird sich nun die geringere Tierzahl umso stärker bemerkbar machen.

Das Angebot an Jungtieren (Mastrinder), die außerhalb der Aufzuchtstationen, d.h. weitgehend im Freien auf Weiden gehalten werden, ist wegen der Dürre stark zurückgegangen, was die Preise für diese Mastrinder nach oben getrieben hat. Seit April 2011 haben Mastbetriebe negative Margen zu verkraften.

Nach der Weidezeit werden die bereits etwas älteren Tiere meist in oft industriell gestaltete Mastanlagen (feedlots) verbracht, die hohe Fixosten je Stellplatz haben sowie mit weitgehender Getreidefütterung die Tiere auf ihr Schlachtgewicht bringen. Für sie kann die Aufnahme von Tieren länger sinnvoll sein, weil wenigstens ein Teil der Fixkosten gedeckt wird, während bei den Freilandmästern quasi jedes Tier nur mit seinen marginalen Kosten zählt.

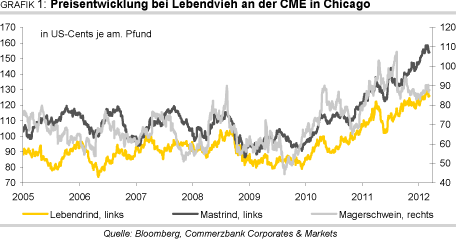

Da von der Angebotsseite also kaum Entspannung kommen kann, rechnen wir weiterhin mit hohen Preisen für Rinder. Diese dürften im Jahresdurchschnitt mit 158 US-Cents je Pfund bei Mastrindern bzw. 125 US-Cents je Pfund bei Lebendrindern nochmals über den Vorjahrespreisen liegen, nachdem bereits 2011 ein kräftiger Preisanstieg zu beobachten gewesen war. Neue Rekordstände bei den Preisen sind 2012 wahrscheinlich. Selbst wenn die Rinderpreise 2012 wohl nochmals etwas höher als 2011 liegen dürften, sind viele Mäster mit Aufstockungen vorsichtig, solange die Mais- und Mastrindpreise so hoch sind.

Vor allem zumal die Nachfrage bei den hohen Rindfleischpreisen negativ reagieren könnte, das Wirtschaftswachstum nicht hoch sein dürfte und La Niña noch immer Dürre bringen könnte. Während der zwei Jahre zwischen Januar 2010 und Januar 2012 waren die Inputkosten (Futter und Mastrindkosten) je 100 amerikanische Zentner um 72% gestiegen, während die Preise für schlachtreife Rinder (Lebendrind) im gleichen Zeitraum nach Angaben des USDA und jeweils auf Farmebene nur um 44% gestiegen waren.

Magerschwein

Anders als bei Rindern dürfte der Bestand an Schweinen in den USA nach einem Rückgang in den Vorjahren und einer Stagnation 2011 im laufenden Jahr und 2013 deutlich ansteigen. Der Bestand könnte dann wieder an die 2008 zu beobachtenden Größen anknüpfen. 2011 waren die Farmer trotz positiver Rentabilitätsentwicklung noch vorsichtig mit Aufstockungen. Allerdings war 2011 die zweitgrößte Ferkelproduktion jemals erzielt worden, nachdem die Marke von 10 Ferkeln je Wurf genommen wurde.

Die Schweinefleischproduktion könnte aufgrund der Tierzahlentwicklung um 2% gegenüber 2011 auf 23,2 Mrd. Pfund ansteigen. Diese erhöhte Produktion dürfte bei etwa gleichbleibenden Exporten leicht auf die Preise drücken, die im letzten Jahr auf Rekordniveau gestiegen waren. Angesichts hoher Rindfleischpreise dürften aber auch die Schweinefleischpreise weiterhin auf hohem Niveau verharren, da beide Fleischarten im Verbrauch miteinander konkurrieren. Die Kosten für die Viehfütterung dürften auch 2012 hoch bleiben, auch wenn die Maispreise aufgrund der rekordhoch erwarteten US-Ernte nachgeben dürften (Grafik 3).

Die US-Exporte an Rind- und Schweinefleisch waren 2011 jeweils auf Rekordniveau gestiegen, wozu neben höherem Wachstum in vielen Abnehmerstaaten, v.a. in Asien, auch ein schwächerer US-Dollar beitrug. Auch für 2012 rechnet das USDA mit ähnlich hohen Exporten wie im Vorjahr. 2011 waren auch die US-Exporte nach China - wie zuvor 2008 - stark gestiegen. Sie verdreifachten sich gegenüber dem Vorjahr und hatten die Schweinefleischpreise in den USA mit nach oben getrieben. In beiden Fällen waren in China Seuchen ausgebrochen, die das heimische Angebot stark dezimierten.

Alles in allem rechnen wir mit weiterhin hohen Preisen für Magerschweine, sehen aufgrund des steigenden Angebots aber keinen weiteren Preisanstieg mehr. Der Jahresdurchschnittspreis dürfte wie im Vorjahr bei 90 US-Cents je Pfund liegen

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Rohstoffe kompakt, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.