Oil Markets Monthly

29.02.2012 | Sintje Boie (HSH Nordbank)

Ölpreisentwicklung

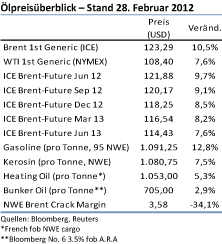

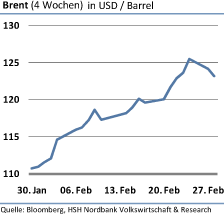

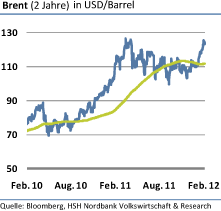

In den vergangenen Wochen ist der Preis für die Ölsorte Brent deutlich gestiegen, so dass er derzeit gut oberhalb der Marke von 120 USD/Barrel notiert. Insbesondere seit Anfang Februar, ist ausgelöst durch den sich verschärfenden Iran-Konflikt, eine höhere Preisdynamik zu beobachten. Dies gilt auch für die US-Ölsorte WTI, die aktuell knapp Niveaus um die 110 USD/Barrel erreicht. Nichtsdestotrotz reagiert Brent, wie es schon zu Beginn des letzten Jahres im Zuge der MENA-Krise der Fall gewesen ist, wesentlich stärker auf die zunehmenden geopolitischen Risiken, was zuletzt zu einer spürbar höheren Preisdifferenz zwischen Brent und WTI geführt hat.

In EUR gerechnet hat der Brent-Preis zuletzt sogar ein Allzeithoch erreicht, da der noch höhere Preis im Sommer 2008 mit einem stärkeren EUR im Vergleich zum USD einherging. Nach den Finanzsanktionen von Großbritannien und den USA hat die EU Ende Januar ein Ölembargo gegen den Iran beschlossen, das ab dem 1. Juli in Kraft treten soll. Der Iran hat seinerseits auf die Sanktionen reagiert (siehe weitere Informationen), was Sorgen vor einer Eskalation des Konfliktes aufkommen ließ und damit Ängste vor Ölangebotsausfällen schürte.

Auch die angesichts des EU-Ölembargos und der Finanzsanktionen notwendige Neuordnung der Ölhandelsströme führt zu höherer Unsicherheit und damit steigenden Ölpreisen. Aber nicht nur der Streit um das iranische Atomprogramm beinhaltet Angebotsrisiken. Letztere bestehen auch anderenorts auf der Welt und haben sich zuletzt mit sinkenden Volumina im Jemen, Südsudan, in Syrien und Nigeria manifestiert.

Vor allem der Konflikt mit dem Iran, aber auch die anderen weltweiten Brandherde, lassen ein Umfeld entstehen, das die Knappheit des Ölangebots vor Augen führt und entsprechend auf Sicht der nächsten Monate den Preis für die Ölsorte Brent auch weiterhin auf hohen Niveaus hält. Zwar rechnen wir in unserem Basisszenario nicht damit, dass der Iran seine Drohung wahrmacht und die Straße von Hormus schließt oder dass sich der Streit mit dem Iran weiter zuspitzt und es tatsächlich zu einer Kriegshandlung kommt. Doch die Risiken dafür sind gestiegen, was für sich genommen schon höhere Ölnotierungen bedeuten könnte.

Die Angebotsängste sind enorm und dürften durch weitere Provokationen auf beiden Seiten neue Nahrung erhalten. Die Finanzsanktionen sowie das EU-Ölembargo machen zudem eine Neuordnung der Ölhandelsströme notwendig, die ebenfalls die Unsicherheit über Versorgungsengpässe erhöht. Es dürfte eine Weile dauern, bis die EU Alternativen für das iranische Ölangebot gefunden hat bzw. auch andere Länder sollten aufgrund der Finanzsanktionen zunehmend Schwierigkeiten damit haben, Öl aus dem Iran zu beziehen und müssen sich nach anderen Öllieferanten umschauen.

Dies wiederum bedeutet eine Inanspruchnahme der freien Kapazitäten der anderen OPEC-Länder, insbesondere der Golfstaaten, als Kompensation für den Ausfall des iranischen Öls. Länder, wie z.B. Saudi-Arabien, haben auch durchaus signalisiert, dass sie für die Verlust aufkommen könnten, doch auch eine Reduzierung der freien Kapazitäten verdeutlicht das knappe Ölangebot weiter. Wir rechnen zur Jahresmitte mit einem Brent-Preis von 115 USD/Barrel, doch zwischenzeitliche Preisspitzen sind sehr wahrscheinlich.

Da wir nicht von einer Eskalation des Konfliktes ausgehen, erwarten wir keinen Preis zwischen 150 und 200 USD/Barrel, doch das Risiko dafür ist gestiegen. Trotz der bestehenden Gefahren rechnen wir zunächst nicht mit einem nachhaltigen Preisanstieg für Brent. Die im Ölpreis enthaltene Risikoprämie könnte sich in der zweiten Jahreshälfte wieder reduzieren, da wir in unserem Basisszenario von einer allmählichen Beruhigung des Iran-Konfliktes ausgehen. Ab dem Jahresende dürfte die sich fortsetzende weltweite konjunkturelle Belebung aber für einen nachhaltigen Ölpreisanstieg sorgen, so dass der Preis für die Ölsorte Brent zur Jahresmitte 2013 wieder bei 120 USD/Barrel liegen könnte.

US-Lagerbestände

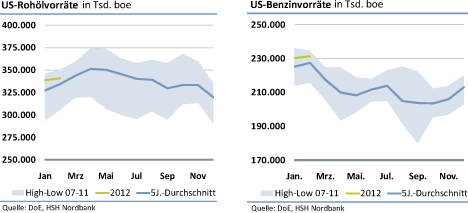

Die Rohöllager sind über die letzten Wochen spürbar gestiegen und werden derzeit mit einem Stand von 340,7 Mio. boe angegeben. Damit befinden sich die Vorräte seit Jahresbeginn oberhalb eines normalen saisonüblichen Niveaus. Das liegt an den Rohölimporten, die sich ebenfalls über die vergangenen Wochen erhöht haben. Lagen sie Mitte Januar noch bei 8,3 Mio. bpd, so befinden sie sich aktuell bei 9,1 Mio. bpd. Die Entwicklung bei der Raffinerieauslastung widerspricht jedoch den höheren Rohöllagern. Die Raffinerien waren zuletzt mit 85,5% ausgelastet und damit spürbar stärker als noch Mitte Januar.

Auch die Benzinlagerbestände sind weiter nach oben geklettert. Sie befinden sich derzeit auf einem Niveau von 231,5 Mio. boe und liegen damit - ähnlich wie die Rohöllagerbestände - oberhalb ihres Durchschnitts der vergangenen fünf Jahre. Dies zeigt die Schwäche der US-Benzinnachfrage, was nicht verwundert vor dem Hintergrund der hohen Benzinpreise - letztere waren noch nie so hoch im Januar oder Februar - sowie der weiterhin angeschlagenen Verbraucher.

Dagegen sind die Destillatelagerbestände im Verlauf des letzten Monats auf nun 143,5 Mio. boe gesunken. Trotz ihres Rückgangs übersteigen sie aktuell noch ein saisonübliches Niveau. An der Situation bei den Heizöllagerbeständen hat sich wenig geändert. Sie liegen weiterhin unter ihrem 5-Jahresdurchschnitt, doch die Lage entschärft sich mit dem baldigen Ende der Winterperiode.

Weitere Informationen

Iran-Konflikt schürt Angebotsrisiken

In den kommenden Monaten wird der Fokus beim Ölmarkt auf der Angebotsseite liegen. Die EU hat Ende Januar beschlossen, ab dem 1. Juli kein Rohöl mehr aus dem Iran zu beziehen. Damit versucht sie den besonders auf iranische Ölimporte angewiesenen Länder Italien, Spanien und Griechenland genügend Zeit zu geben, neue Lieferanten zu finden. Für die mit Schuldenproblemen kämpfenden Länder ist das Ölembargo eine zusätzliche Belastung; vor allem Griechenland waren von dem Iran besondere Konditionen gewährt worden.

Das EU-Ölembargo verschärft zusammen mit den von den USA und Großbritannien beschlossenen Finanzsanktionen den Druck auf den Iran erheblich, worauf dieser damit gedroht hat, die Öllieferungen an die EU schon vor der geplanten Frist einzustellen. Für Großbritannien und Frankreich hat Teheran zuletzt diese Drohung auch wahrgemacht. Rund 30% der iranischen Ölexporte gehen in die EU. Für diese Rohölströme muss er nun neue Abnehmer finden, aller Wahrscheinlichkeit nach in Asien.

Dies könnten beispielsweise Indien und China sein, neben der EU ebenfalls große Abnehmer von iranischem Öl. Diese könnten durchaus daran interessiert sein, mit einem Preisabschlag versehenes Rohöl aus dem Iran zu kaufen, müssten aber dafür Lieferungen aus anderen Ländern reduzieren, wozu sie nur zu einem gewissen Grad bereit sein dürften. Aber auch die Finanzsanktionen schnüren dem Iran die Luft ab. Denn damit wird es zunehmend schwierig, die Bezahlung der Öllieferungen über die iranische Notenbank zu regeln. Das führt zu Tauschgeschäften sowie einer Bezahlung mit Gold und damit einer zunehmenden Komplexität.

Einzelne Länder, wie zum Beispiel Japan und Südkorea, importieren zwar noch iranisches Öl, dürften sich aufgrund dieser Situation aber längerfristig nach alternativen Öllieferanten umschauen. Auf Sicht der nächsten Monate sollte es daher zu massiven Umschichtungen bei den Ölhandelsströmen kommen, was für Unsicherheit sorgt und damit den Brent-Preis auf hohen Niveaus hält.

Für das ausgefallene iranische Rohöl bedarf es zum Teil einer Kompensation, insbesondere für die EU. Das richtet sich vor allem an die Länder mit größeren freien Kapazitäten, d.h. Saudi-Arabien oder Kuwait. Saudi-Arabien hat auch schon signalisiert, dass es durchaus bereit wäre, seine Ölproduktion als Kompensation für die Ausfälle zu erhöhen.

Zuletzt betrugen die freien Kapazitäten des Landes 2 Mio. bpd - die Frage ist allerdings, wie dauerhaft Saudi-Arabien tatsächlich seine Förderung erhöhen kann. Entscheidend für den Ölmarkt aber ist, dass durch die Umschichtung der weltweiten Ölhandelsströme die freien Kapazitäten der OPEC angetastet werden müssen, die zudem in den vergangenen Monaten gesunken sind und nun ein Niveau von 3,7 Mio. bpd markieren. Dies führt vor Augen, wie knapp das gesamte Ölangebot ist, was ebenfalls zeitweise für einen höheren Brent-Preis oberhalb der 120 USD/Barrel spricht.

Wie wird sich der Konflikt mit dem Iran weiter entwickeln? Das ist schwierig abzu-schätzen. In unserem Basisszenario gehen wir aber davon aus, dass es nicht zu einer Eskalation des Konfliktes kommt. Trotz aller bisherigen Provokationen - verschärfte Sanktionen von Seiten des Westens, Drohungen auf Seiten des Irans - dürften beide Parteien wohl letztlich doch vor Handlungen zurückschrecken, die zu einem Krieg führen könnten. Aber mit den letzten Entwicklungen hat sich das Risiko für ein solches Szenario erhöht. Der Iran wird mit den neuen Sanktionen zunehmend in die Enge getrieben, ist aber gleichzeitig nicht bereit, im Streit um sein Atomprogramm einzulenken.

Zuletzt erklärte die Atombehörde der Vereinten Nationen IAEA die Gespräche mit dem Iran für gescheitert, nachdem Inspektoren der Zugang zu einer Militäranlage verwehrt worden war. Die Behörde vermutete dort eine Kammer für Explosionstests, die als Indiz für die Entwicklung von Kernwaffen gelten könnte. Israel fühlt sich durch das möglicherweise für Militärzwecke genutzte Atomprogramm des Irans bedroht und hat seinerseits angekündigt, Gegenmaßnahmen zu ergreifen. Dies zeigt, wie brisant die Situation ist und wie schnell sie außer Kontrolle geraten kann.

Das Eskalationspotenzial darf nicht vernachlässigt werden, nichtsdestotrotz gehen wir insgesamt davon aus, dass der Wille vorhanden ist, sich auf diplomatischem Weg zu einigen. Dafür müsste allerdings der Iran zu Zugeständnissen bereit sein. Erst damit könnte sich allmählich die Situation entschärfen. Geht der Iran jedoch unverändert seinen eigenen Weg und forciert die militärische Nutzung seines Atomprogramms, so droht tatsächlich eine militärische Auseinandersetzung mit einer unkalkulierbaren Aufwärtsbewegung für den Ölpreis. Der im März anstehenden Parlamentswahl könnte dabei eine besondere Bedeutung zukommen, denn die aktuelle Politik des Irans wird dominiert von innenpolitischem Druck.

© Sintje Boie

Volkswirtschaft & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.