Preise für Lebendvieh bleiben hoch

29.08.2011 | Eugen Weinberg (Commerzbank)

Die Notierungen für Rinder und Schweine an den US-Börsen haben im Frühjahr 2011 Rekordstände erklommen. Dafür zeichnet vor allem ein knappes Angebot verantwortlich. Denn nach mehreren Jahren mit niedriger Profitabilität haben die Betriebe - nicht nur in den USA - die Bestände inzwischen deutlich verkleinert. Die Preise für Vieh reagieren zudem stark auf gesamtwirtschaftliche Nachrichten, da diese dazu geeignet sind, die Nachfrage nach Rind- und Schweinefleisch zu beeinflussen.

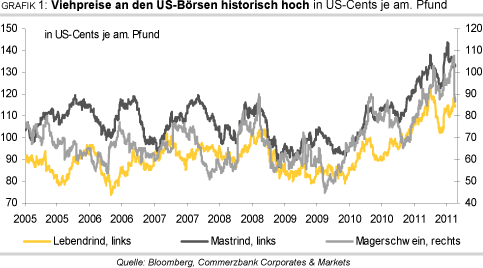

Nach einem auf allen Viehmärkten zu beobachtenden Preisrückgang im Frühsommer, entwickelten sich die Notierungen seither unterschiedlich (Grafik 1): Die Preise für Lebendrind bleiben deutlich unter der Spitze des Frühjahrs, während Mastrind zwischenzeitlich nochmals einen neuen Rekord aufstellen, diesen aber nicht halten konnte. Dagegen wurde der Höhenflug der Magerschweinpreise erst jüngst im Nachgang der Herabstufung der US-Kreditwürdigkeit unterbrochen. Zusätzlich brachte ein Kontraktwechsel von Fälligkeit August auf Oktober die Notierungen auf ein saisonal bedingt niedrigeres Niveau.

Magerschwein:

Im Jahr 2010 profitierten die Erzeuger zunächst von einer kräftigen Aufwärtsbewegung bei den Preisen für Magerschwein bei gleichzeitig bis zum Sommer gedämpfter Preisentwicklung bei den Futtermitteln. Inzwischen allerdings hat sich die Situation geändert: Nach einem Preisrückschlag in der zweiten Jahreshälfte 2010 sind die Preise für Magerschwein zwar auf zwischenzeitliche Rekordstände geklettert, doch sind auch die Maispreise extrem gestiegen. Dies schränkt die Profitabilität wieder deutlich ein und dürfte dazu führen, dass Tiere mit geringerem Gewicht vermarktet werden. Allerdings haben auch die Maispreise ihren zumindest vorläufigen Zenit überschritten, das Niveau bleibt aber weiterhin hoch (Grafik 2).

Die Bestände an Schweinen in den USA beliefen sich am 1. Juni 2011 auf 65 Mio. Tiere, ein Plus von 1% gegenüber dem Vorjahresstichtag und von 2% gegenüber dem 1. März 2011. Das Niveau ist allerdings nach wie vor niedrig, nachdem im ersten Quartal 2010 die Bestände auf ein Rekordtief gefallen waren.

China ist mit der Hälfte der Weltproduktion der größte Produzent von Schweinefleisch. Da es dort auch am meisten verzehrt wird, werden Preisänderungen entsprechend sensibel registriert. Im Juni war der Preis für Schweinefleisch in China auf ein Rekordhoch gestiegen - mit etwa 28 Yuan je Kilo wurde auch der bisherige Rekord aus dem Jahr 2008 von 26 Yuan gebrochen. Mit einem nennenswerten Rückgang ist vorerst kaum zu rechnen, weil die Bestände knapp sind. Auch in China sind besonders die gestiegenen Kosten für das wichtigste Futtermittel Mais für die Preissteigerungen verantwortlich. Die Großhandelspreise für Schweinefleisch sind in China alleine seit Mai um 30% gestiegen (Grafik 3).

Auf Verbraucherebene hat Schweinefleisch erheblich zur Preisniveausteigerung von im Juni 6,4% beigetragen. Bei Nahrungsmitteln lag das Preisniveau um 14,4% über dem Vorjahresniveau. Zuletzt war eine solche Größenordnung in 2008 zu beobachten gewesen. Nachdem die Schweinefleischpreise zwischen Januar 2009 und April 2010 um gut 20% nachgegeben hatten, hatten die Bauern ihre Schweinebestände reduziert. Bei dem ein knappes Jahr in Anspruch nehmenden Produktionszyklus macht sich dies inzwischen in einer angespannten Versorgungslage bemerkbar. Außerdem wurden die Bestände im letzten Jahr durch Epidemien dezimiert. Um dem zu begegnen, wurden inzwischen Subventionen für die Schweineproduktion auf den Weg gebracht. So wurden 100 CNY je zusätzlicher Sau ausgelobt und 2,5 Mrd. CNY (275 Mio. ) zum Ausbau großer Schweinezuchten bereitgestellt.

Eine Entlastung der Märkte wird dennoch auf sich warten lassen. Die internationalen Märkte werden also auch weiterhin stark auf Nachrichten über mögliche und tatsächliche Importe Chinas von Schweinefleisch reagieren. China will mittelfristig seine bisher sehr geringen staatlichen Schweinefleischbestände aufstocken, um künftig besser auf Knappheiten reagieren zu können. Zur Dämpfung der Preisentwicklung und dem Lageraufbau dürften zusätzliche Importe getätigt werden.

Gegenüber dem Vorjahr sind die Exporte der USA an Schweinefleisch nach China stark gestiegen, wofür allerdings auch der Einbruch in der Vergleichsperiode verantwortlich ist. China hatte nach dem Auftreten der Schweinegrippe in US-Beständen ein Importverbot für US-Schweinefleisch erlassen, das erst im Mai 2010 auslief. Allerdings sind die internationalen Schweinefleischpreise noch immer deutlich höher als die Preise innerhalb Chinas, so dass Importe nur begrenzt getätigt werden dürften.

Auch insgesamt zeigt der US-Export an Schweinefleisch eine hohe Dynamik: Im ersten Halbjahr 2011 sind die Exporte gegenüber der Vorjahresperiode nach Angaben der US Meat Export Federation um 14% in der Menge und 19% im Wert gestiegen und damit so stark wie seit 2008 nicht mehr. Dabei wirkte auch der Wechselkurs des Dollar gegenüber wichtigen Konkurrenten wie Kanada unterstützend. Ein neuer Rekord für das Jahr scheint möglich. Mit Abstand wichtigster Abnehmer von US-Schweinefleisch ist Japan, gefolgt von Mexiko und Südkorea.

Für das Gesamtjahr 2011 rechnet die US Meat Export Federation mit einem Anstieg der Exporte gegenüber 2010 um 8% auf ein Volumen von 2,07 Mio. Tonnen. Sie zeigt sich auch für 2012 zuversichtlich, weil ein nur leicht stärkeres Angebot auf eine deutlich steigende Nachfrage treffen soll. Auch das USDA teilt diese Einschätzung. In längerfristiger Perspektive rechnet das USDA zunächst mit einer weiterhin guten Konkurrenzfähigkeit auch gegenüber aufstrebenden Anbietern wie Brasilien. Japan, Südkorea und Mexiko dürften gute Kunden bleiben, zumal Brasilien nicht von allen Ländern als frei von Maul- und Klauenseuche anerkannt wird. Andere asiatische Länder und auch Argentinien könnten allerdings zunehmend aus Brasilien beliefert werden.

Sowohl die USA als auch Brasilien dürften negative Auswirkungen durch verstärkte Anstrengungen Russlands zum Ausbau der heimischen Fleischproduktion hinnehmen müssen. Während der Schweinebestand zu Beginn des Jahres zwischen 2008 und 2011 in Brasilien um 12% und in Russland um 5% gestiegen sind, wurden die Bestände in der EU und den USA um 6% reduziert. Die USA sind der weltweit größte Exporteur an Schweinefleisch und stellen etwa ein Drittel der Gesamtexporte. Auf den Rängen zwei und drei folgen die EU und Kanada.

Auch in den USA erwartet die Regierung, dass die Verbraucher von Schweinefleisch 2011 Preissteigerungen im Einzelhandel von 7,5% werden hinnehmen müssen (Grafik 4). Im Juli lagen die Schweinefleischpreise gut 9% über dem Vorjahresniveau, kaum spürbar unter dem Allzeithoch vom Juni mit 3,48 USD je Pfund. Zwar haben die Maispreise seit ihrem Hoch nachgegeben, doch dürften viele Schweinezüchter noch abwarten, bis sich noch einige Monate länger ein Trend zu erhöhter Profitabilität der Schweinezucht zeigt. Die meisten Schweine werden innerhalb der USA im Staat Iowa produziert. Im Juni hat auf Farmebene der Preis für Schweinefleisch den dritten Monat in Folge Rekordstände erreicht, während auf Groß- und Einzelhandelsebene im Juni erstmals seit Monaten eine weitgehende Stagnation zu beobachten war.

Optimistisch stimmt, dass nun erstmal eine durchschnittliche Wurfrate (Ferkel pro Wurf) von über 10 erreicht wurde, wofür insbesondere züchterische Erfolge verantwortlich waren. Für das vierte Quartal 2011 werden allerdings vom USDA trotz der größeren Würfe im Frühjahr noch geringere Produktionsmengen an Schweinefleisch vorhergesagt als im Vorjahr. Damals war die Maisqualität herausragend und das Wetter nicht so heiß war wie derzeit. Da die Bedingungen diesmal nicht so gut sind, dürften die Schlachtgewichte geringer sein.

Die Terminkurve bei Magerschwein weist auch derzeit die typische saisonale Struktur auf, nachder die höchsten Preise in den Sommermonaten auftreten, ein Verlauf, der sich auch in dertatsächlichen Preisentwicklung beobachten lässt (Grafik1). Dies hängt mit dem erhöhtenKonsum insbesondere von gegrilltem Speck während der Sommermonate zusammen.

Alles in allem ist also die derzeitige Marktsituation gekennzeichnet von einer angespanntenAngebotslage bei gleichzeitig robuster internationaler Nachfrage. Diese hat zur Folge, dass einegeringere Menge auf dem Heimatmarkt zur Verfügung steht, was auch dort zuPreissteigerungen führt. Da kurzfristig keine grundlegende Änderung der Lage zu erwarten ist,sollten die Preise auch längerfristig auf hohem Niveau verharren. Diese Einschätzung äußernauch USDA und OECD-FAO in ihren jeweiligen Langfristprognosen bis 2020. Zu den wohl auch weiterhin hohen Futterpreisen kommen strengere politische Vorgaben in Bezug auf Umwelt- und Tierschutzstandards auch international, etwa bei der Unterbringung von Sauen in der EU ab 2013 , die die Produktion verteuern.

Rinder:

In den letzten Jahren sind die Bestände an Rindern in den USA deutlich gesunken (Grafik 5). Zum einen waren dafür die steigenden Futterpreise verantwortlich, zudem waren wichtige Weidegebiete von starker Trockenheit betroffen. Der Nachschub für die zur Fleischproduktion verkauften Rinder ist dadurch knapper geworden, was die Preise hat steigen lassen. Auch derzeit hat die Trockenheit hohe Schlachtraten bei Kühen zur Folge, was die Kälberzahlen für dieses und nächstes Jahr reduziert. Der Rinderbestand zu Jahresanfang war 2011 mit knapp 92,6 Mio. Tieren 1,4% niedriger als Anfang 2010 und damit der niedrigste in 53 Jahren. Auch am 1. Juli lagen die Bestände in den verschiedenen Fleischviehklassen um 1-5% unter Vorjahresniveau.

Vor allem der niedrigere Bestand an Jungvieh lässt das USDA kaum eine Ausdehnung der Herden älterer, zur Schlachtreife kommender Tiere vor 2014 erwarten. Der weltweite Rinderbestand war dagegen größer als zunächst angenommen. Der Hauptgrund dafür ist der deutlich höher als erwartet angegebene Anfangsbestand in Russland, bei dem der erwartete starke Rückgang gegenüber dem Vorjahr nicht eingetreten ist. Vielmehr hat die Jahrhundertdürre des Jahres 2010 in Russland nur zu einem geringfügig niedrigen Anfangsbestand als im Vorjahr geführt. Der Rinderbestand in der EU war zu Jahresbeginn allerdings nochmals um 1,2% geringer als im Vorjahr, was den Trend der letzten Jahre fortsetzt.

Die Preise für Mastrinder sind hoch, obwohl auch hier die trockenheitsbedingte Knappheit an Futter auf der Weide insbesondere im Süden der USA zu erhöhten Verkäufen geführt hat. Preisstützend wirkt hier die Aussicht darauf, dass noch über die nächsten 2 Jahre ein geringes Angebot an Mastrindern vorhanden sein wird. In den letzten Monaten ist der Break-even-Preis für Aufzuchtbetriebe in den Great Plains stark gestiegen. Im April hatte er noch bei 109,4 US-Cents je Pfund gelegen, im Juni und Juli aber bei knapp 125 US-Cents. Die Masttätigkeit ist in den USA stark in den Great Plains konzentriert. Da die Verkaufspreise mit im Monatsdurchschnitt jeweils um 109 US-Cents je Pfund niedriger als im April (119,6) lagen, hat die Marge seit Mai ins Negative gedreht.

Gleichzeitig entwickelt sich die internationale Nachfrage nach dem Endprodukt Fleisch sehr dynamisch: Während die Importe der USA an Rind- und Kalbsfleisch nach unten gerichtet sind, weisen die Exporte einen positiven Trend auf (Grafik 6). Die Rindfleischexporte haben nach Angaben der US Meat Export Federation im ersten Halbjahr 2011 gegenüber der Vorjahresperiode in der Menge um 25% und im Wert um 40% zugelegt. Laut Organisationsangaben haben die USA damit die Führungsposition bei den Rindfleischexporten von Brasilien zurückerobert. Bleibt der Export so hoch, sollten neue Rekordstände für das Jahr erreicht werden.

Die Großhandelspreise für Rindfleisch in den USA haben im letzten Jahr (Kalenderjahr 2010) um 16% angezogen und sind auch 2011 bis Juli um weitere 9% gestiegen. Zum einen wurde das Angebot knapper, zum anderen zog die Nachfrage insbesondere aus Asien an und damit Ware vom US-Markt ab. Dies schlug sich auch in den US-Einzelhandelspreisen nieder (Grafik 7).

Eine Untersuchung des USDA vom Februar 2011 ergab, dass die Einzelhandelspreise von Rindfleisch 19-29% einer vorangegangenen Preissteigerung bei den Großhandelspreisen innerhalb eines halben Jahres übernehmen und die Großhandelspreise sogar 52-54% einer Änderung der Viehpreise auf Farmebene nachvollziehen, wobei der Großteil der Anpassung bereits im ersten Monat vonstatten geht. Dabei sind die Preisveränderungen symmetrisch zwischen Farm- und Großhandelspreisen, unabhängig von Größe und Richtung der Veränderung, während sich Änderungen in den Großhandelspreisen nicht symmetrisch in den Einzelhandelspreisen auswirken. Vielmehr findet bei einer Preisbewegung nach unten die Anpassung der Einzelhandelspreise nur mit einer starken Verzögerung statt.

Insgesamt ist damit zu rechnen, dass sich die hohen Preise für Rinder erst im späteren Verlauf des Jahres 2012 in einem nennenswert höheren Angebot niederschlagen dürften, wobei die Entwicklung der Futter- und Energiekosten sowie die Witterung eine bedeutende Rolle spielen werden. Diese Faktoren bremsen derzeit trotz hoher Rinderpreise die Bereitschaft zur Ausdehnung der Herden. Der Markt für Rinder dürfte also bis auf weiteres hohe Preise bei deutlichen Schwankungen zeigen.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Rohstoffe kompakt, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.