Rohöl: Vom globalen Rohstoffmarkt proftieren

08.06.2011

Überblick: Uneinheitliche Entwicklung an den Rohstofmärkten - Chancen bei Rohöl und Unternehmen des Energiesektors

Seit Jahresbeginn verläuft die Entwicklung der Rohstoffmärkte besonders uneinheitlich: Während sich die Preise von Energieträgern und Edelmetallen zum Teil deutlich verteuerten, büßten Industriemetalle an Wert ein. Der Goldpreis erreichte sowohl in Euro als auch in US-Dollar neue Höchststände. Im Agrarbereich zeigen die Getreidemärkte positive Vorzeichen, während Soft Commodities leicht rückläufge Preise aufweisen.

US-amerikanisches Rohöl handelt über dem Niveau von 100 US-Dollar je Fass. Während im Frühjahr die Katastrophe in Japan zu einem kurzfristigen Nachfrageschock an einigen Rohstoffmärkten geführt hat, sehen die weiteren Vorzeichen - insbesondere für Rohöl - aufgrund des hohen weltweiten Wirtschaftswachstums positiv aus.

Die Entwicklung an den Rohstoffmärkten spiegelt sich auch in der Performance der entsprechenden Aktiensektoren wider: Während sich die Unternehmen aus dem Energiesektor seit Jahresanfang positiv entwickeln konnten, verzeichnen die Notierungen von Bergbau-Konzernen in der Summe rote Vorzeichen. Der aktuelle Preis für Rohöl fndet sich noch nicht ausreichend in den Preisen der Öl-produzierenden bzw. -verarbeitenden Unternehmen.

Rohstof im Fokus: Rohöl - ein immer knapper werdender Rohstoff

Rohöl ist - neben Gold - der meist beachtete Rohstoff an den Rohstoffmärkten

Aufgrund der Marktgröße und der wirtschaftlichen Bedeutung weist Rohöl in vielen Rohstoffndizes das größte Einzelgewicht auf. Rohöl macht derzeit rund ein Drittel des weltweiten Primärenergieverbrauchs aus, gefolgt von Kohle und Erdgas mit jeweils ca. 25 Prozent. Kernkraft und erneuerbare Energien inklusive Wasserkraft kommen auf Anteile von rund fünf bzw. zehn Prozent.

Trotz des rasanten Wachstums der erneuerbaren Energien wird die Weltwirtschaft auch in den kommenden Jahrzehnten auf fossile Energieträger wie Rohöl, Erdgas und Kohle angewiesen bleiben. Vor diesem Hintergrund sehen wir zwar eine längerfristige Entwicklung hin zu höherer Energieeffzienz und zu erneuerbaren Energien, aber eine kurzfristige Substitution der fossilen Energieträger erscheint nur sehr eingeschränkt möglich.

Dem Preis für ein Fass Rohöl kommt in der Weltwirtschaft somit eine überragende Rolle zu. Ausgehend von den Tiefstständen während der Finanz- und Wirtschaftskrise von unter 35 US-Dollar verteuerte sich Rohöl mit der Erholung der Weltwirtschaft wieder schnell auf Vorkrisenniveau. Die Krise in den Ländern des mittleren Ostens und Nordafrika (MENA) - insbesondere in Libyen - ist einer der Hauptgründe für die weitere Verteuerung.

Wachsende Nachfrage bestimmt durch Emerging Markets

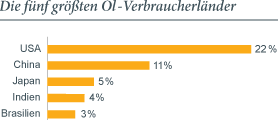

Der weltweite Verbrauch von Rohöl ist in 2010 auf 86,7 Millionen Fass pro Tag gestiegen und hat damit das bisherige Rekordniveau von 86,3 Millionen Fass pro Tag in 2007 überschritten. Der Anteil der USA am weltweiten Verbrauch beträgt über 20 Prozent, gefolgt von China (zehn Prozent) und Japan (fünf Prozent).

Bis 2012 prognostiziert die Energy Information Administration (EIA) einen Anstieg des weltweiten Verbrauchs auf 89,7 Millionen Fass Rohöl pro Tag, wobei China, Brasilien und der Mittlere Osten die größten Zuwächse verzeichnen dürften. Allein der Rohölbedarf der chinesischen Volkswirtschaft hat in den vergangenen zehn Jahren mit deutlich mehr als fünf Prozent pro Jahr zugenommen. Aufgrund des dynamischeren Wirtschaftswachstums sollte sich über die nächsten Jahre der Anteil der Ölnachfrage aus Nicht-OECD Ländern von derzeit 53 Prozent auf schätzungsweise 60 Prozent erhöhen.

Rohöl ist strukturell knapp: Das Angebot wächst langsamer als die Nachfrage

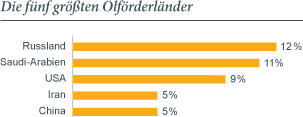

Russland und Saudi-Arabien sind die beiden größten Produzenten und Exporteure von Rohöl. Weltweit ist die Förderung von Rohöl aus bestehenden Feldern rückläufg. Fraglich ist, ob neue Funde, wirkungsvollere Fördertechnologien und nicht-konventionelle Förderung wie Schweröl aus Ölsanden oder Öl aus Kohle und Gas diese Entwicklung überkompensieren können. Die technologischen Schwierigkeiten bei Tiefseebohrungen wie vor Brasilien und Afrika haben sich im vergangenen Jahr im Golf von Mexiko bei dem Katastrophenfall der Ölplattform Deepwater Horizon gezeigt.

Die OPEC steht für einen Anteil von rund 40 Prozent an der weltweiten Förderung, während die Mitgliedsländer in Summe über 75 Prozent der bislang bekannten Ölreserven verfügen. Lediglich Saudi-Arabien weist derzeit nennenswerte freie Kapazitäten auf, um eine wachsende Nachfrage zu bedienen. Teile dieser freien Kapazitäten wurden bereits eingesetzt, um den Ausfall des wichtigen Ölförderers Libyen zu kompensieren. Die aktuelle Situation in einigen MENA-Ländern zeigt die Gefahr von Produktionsausfällen (z. B. Libyen) und einer Unterbrechung der Verteilung (z. B. durch den Suezkanal) auf.

Die kurzfristigen Risikofaktoren der Angebotsseite liegen somit weniger in einem Überschreiten des weltweiten Fördermaximums (Peak-Oil), welches mit einem kontinuierlichen Förderrückgang und einer entsprechend langsamen Verknappung und Verteuerung von Rohöl einhergeht, sondern in einem deutlichen Rückgang der freien Kapazitäten. Auch ohne deren Ausfall in Libyen führt das derzeitig höhere Wachstum der Ölnachfrage gegenüber dem nur moderaten Zuwachs der Ölproduktion zu einem Rückgang des Puffers zwischen Angebot und Nachfrage.

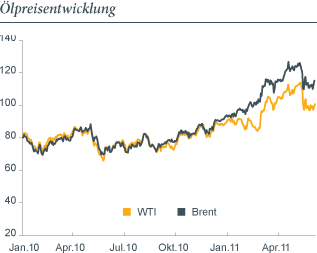

Sondersituation am US amerikanischen Ölmarkt

US-amerikanisches und europäisches Rohöl - West Texas Intermediate (WTI) und Brent - notieren historisch betrachtet meist in einer engen Bandbreite, also nur mit geringen Preisunterschieden.

Seit Herbst letzten Jahres hat sich der Preisunterschied von amerikanischem und europäischem Rohöl jedoch deutlich auseinanderentwickelt und markierte mit einer Differenz von fast 20 US-Dollar im Februar diesen Jahres einen neuen Rekord. Begründet liegt diese Entwicklung in der hohen Auslastung der Lagerkapazitäten im Pipeline-Knotenpunkt in Cushing, Oklahoma.

Aufgrund einer ungenügenden Verarbeitungskapazität für WTI in den US-amerikanischen Raffnerien wuchsen die Lagerbestände für das Rohprodukt an, obwohl die weltweite Nachfrage boomte. Eine Verringerung der Preisdifferenz sehen wir mit Beginn der amerikanischen Urlaubssaison (Driving Season, Ende Mai bis Anfang September), während welcher die Nachfrage nach Öl- und Ölprodukten deutlich steigt.

Die fünf größten Öl-Verbraucherländer

Für eine langfristige Normalisierung der Preisdifferenzen sollte die Fertigstellung der Keystone-Pipeline, die Cushing mit der US-Golfküste verbindet, in 2013/14 sorgen.

Positiver Ausblick für den Ölpreis

Das Umfeld einer steigenden Ölnachfrage aufgrund eines robusten Wirtschaftswachstums und einer deutlich langsamer zunehmenden Produktionsmenge zeichnet ein fundamental positives Bild für die weitere Entwicklung des Ölpreises. Auf dieser Grundlage erwarten wir weltweit sinkende freie Produktionskapazitäten. Die Produktionsrückgänge bestehender Felder verursachen zudem eine graduelle Verschiebung der Kostenkurve in der Ölindustrie, denn günstige Förderungsmöglichkeiten werden durch teurere Produktionen (Tiefsee, Ölsande etc.) ersetzt. Auf dem aktuellen Niveau des Ölpreises gibt es derzeit keine Anzeichen, die für einen spürbaren negativen Effekt auf die Nachfrage (Demand Destruction) sprechen. Wahrscheinlicher sind weitere negative Nachrichten zu Produktion und Transport, insbesondere aufgrund der aktuellen Lage in einigen MENA-Ländern. Aus diesem Grund gehen wir von weiterhin steigenden Ölpreisen aus.

Ölpreisentwicklung an Aktienmarkt noch nicht ausreichend eingepreist

Bisher spiegelt sich die Ölpreisentwicklung nur bedingt in der Bewertung der Öl-produzierenden bzw. -verarbeitenden Unternehmen wider. Deren Notierungen implizieren in ihrer Bewertung einen deutlich niedrigeren Ölpreis. Wir erwarten, dass im Jahresverlauf dieser Bewertungsabschlag aufgeholt, zumindest aber reduziert wird.

Sehr attraktive Chance-Risiko-Relationen sehen wir insbesondere bei reinen Förderunternehmen (E&P), da diese vom hohen Ölpreis am Spotmarkt direkt partizipieren. Daneben können Raffnerien mit komplexen Verarbeitungssystemen (R&M) und integrierte Ölkonzerne von einer Ausweitung der Produktionskapazitäten proftieren, indem sie eine höhere Marge realisieren. Das Öl aus diesen neuen Kapazitäten muss aufgrund seiner chemischen Eigenschaften kompliziert weiterverarbeitet werden und wird deswegen den Raffnerien preiswerter angeboten.

Fusionen und Übernahmen werden an Bedeutung zunehmen, denn für viele Konzerne ist es einfacher, schneller und billiger, Ölfelder zuzukaufen und ihre Produktionsportfolien zu optimieren, als selbst neue Quellen zu fnden. Der Zusammenschluss von Unternehmen ist auch im Hinblick auf die stetig steigende Kapitalintensität der Ölförderung sinnvoll, denn größeren Konzernen fällt es leichter, die notwendige Finanzierung für Exploration und Förderung von Öl und Gas zu erhalten. Entsprechende Übernahmephantasien könnten weitere positive Impulse auf die betreffenden Aktien ausüben.

Quellen: International Energy Agency (IEA), Energy Information Administration (EIA), BP Energy Outlook 2030, Bloomberg

© Dr. Torsten Dennin

Altira AG

Grüneburgweg 18

60322 Frankfurt am Main

T +49 (0)69 719 12 80 0

F +49 (0)69 719 12 80 999

www.altira-group.de

Wichtiger Hinweis:

Auf die Vergangenheit bezogene Daten erlauben keine Prognose für die Zukunft. Dieser Veröffentlichung liegen Daten bzw. Informationen zugrunde, die wir für zuverlässig halten. Die hierin enthaltenen Einschätzungen entsprechen unserer bestmöglichen Beurteilung zum jeweiligen Zeitpunkt, können sich jedoch - ohne Mitteilung hierüber - ändern. Für die Richtigkeit bzw. Genauigkeit der Daten können wir keine Gewähr übernehmen. Diese Publikation dient lediglich Ihrer Information. Für eine Anlageentscheidung, die aufgrund der zur Verfügung gestellten Informationen getroffen worden ist, übernehmen wir keine Haftung.