Blickpunktthema Seltene Erden

10.05.2011 | Sven Streitmayer (LBBW)

Marktüberblick

Rohstoffe als Basis für Zukunftstechnologien

Technischer Fortschritt ist häufig eng verknüpft mit innovativen Materialien bzw. Werkstoffen, welche wiederum einen entsprechenden Rohstoffbedarf nach sich ziehen. So ist beispielsweise Silizium für die Halbleiter- und Solarindustrie heute kaum mehr wegzudenken. Nicht nur vor dem Hintergrund der aktuellen Debatte um die regenerativen Energien kommt der Erforschung neuer Werkstoffe bei der Entwicklung von Solar-, Brennstoff- oder Batterietechnologien eine bedeutende Rolle zu. Eine Rohstoffgruppe, welche in diesem Zusammenhang zuletzt vermehrt in der öffentlichen Diskussion stand, sind die Seltenen Erden.

Denn neben bereits lange etablierten Einsatzgebieten (z.B. Katalysatoren, optische Gläser) finden diese auch in vielen meist stark wachsenden Zukunfts- bzw. Schlüsseltechnologien Verwendung. Im Folgenden wollen wir einen Überblick über die zentralen Charakteristika, Vorkommen, Verwendung sowie die aktuelle und erwartete Angebots-Nachfrage-Entwicklung der Seltenen Erden geben.

Grundlagen und Eigenschaften

Seltene Erden sind eine Gruppe von 17 Elementen bzw. Metallen (vgl. Tabelle) mit relativ ähnlichen chemischen Eigenschaften. Zu ihnen zählen Scandium, Yttrium, Lanthan sowie die 14 im Periodensystem der Elemente auf Lanthan folgenden Metalle, die unter dem Oberbegriff Lanthanoide (ehemals Lanthanide) subsumiert werden. Viele der Elemente sind silbrig-weiß glänzend, teilweise an der Luft selbstentzündlich und relativ weich. Einige Eigenschaften verändern sich periodisch von einem Element zum nächsten, (z.B. Dichte, magnetisches Moment, Farbe, Schmelzpunkt). Des Öfteren werden Seltene Erden in zwei Gruppen eingeteilt: die leichten, dazu zählen Thorium und die Elemente im Periodensystem mit den Atomnummern 57-63; und die schweren, welche Yttrium und Scandium sowie die Stoffen mit den Atomnummern 64-71 umfassen.

Vorkommen

Ungeachtet ihres Namens sind Seltene Erden reichlich vorhanden, jedoch meist in zu geringen Konzentrationen, um wirtschaftlich abbaubar zu sein. So haben die Lanthanoide in der festen Erdrinde eine Gesamtkonzentration von etwa 0,01 Gewichtsprozent. Nach dem radioaktiven Element Promethium ist Europium das seltenste Lanthanoid, gleichwohl jedoch immer noch häufiger als etwa Gold. Auf Basis von Zahlen des US Geological Survey (USGS 2009) beträgt die statistische Reichweite der Reserven an Seltenen Erden Oxide (REO) weit mehr als 700 Jahre, die der Ressourcen über 1.200 Jahre.

Primäre Quelle für Seltene Erden stellen Bastnäsit- (REO-Anteil: 55-60%), Monazit- (30-35%) und Xenotime-Erze (55-60%) sowie Ionen-absorbierende Tone (10-20%) dar. Die Verteilung der Vorkommen an Seltenen Erden ist indes z.T. sehr konzentriert. Demnach verfügt China über rund 48% der weltweiten Reserven, gefolgt von den Staaten der ehemaligen Sowjetunion mit etwa 17%, den USA mit 11% und Indien mit knapp 3%.

Eine Besonderheit der Seltenen Erden ist, dass sie kaum einzeln abgebaut werden können, weshalb die Lagerstättenzusammensetzung eine wichtige Rolle spielt. Da die Konzentration der einzelnen Metalle in den geförderten Erzen stark variiert und nicht zwangsläufig mit dem industriellen Bedarf im Einklang steht, kann es zu Ungleichgewichten kommen, indem die Produzenten gezwungen sind auch überschüssige Erden als Nebenprodukt zu fördern.

Verwendung

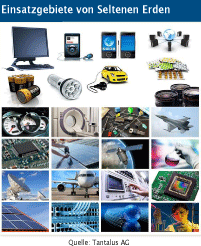

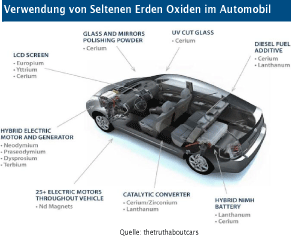

Seltene Erden finden in jeweils geringer Menge in sehr vielen Technologien Anwendung, beispielsweise in Batterien, Hybridfahrzeugen, Windturbinen, Festplatten, Flachbildschirmen, der Rüstungsindustrie und vorwiegend in China sogar als Düngemittel und Tierfutter. Auf globaler Ebene wird der volumenmäßig größte Anteil der REO-Produktion nach Schätzung des Branchenberaters Roskill für die Herstellung von Magneten verwendet. Demzufolge wurden 2008 etwa 21% der Seltenen Erden Oxide in Magneten verbraucht. Die NeodymEisen-Bor-Magnete werden z.B. zum Antrieb von Elektro- und Hybrid-Fahrzeugen, in Dauermagnetrotoren für Windkraftanlagen und Festplatten verwendet.

Zweitgrößtes Anwendungsfeld ist mit rund 20% die Nutzung in Katalysatoren und Rußpartikelfiltern.18% der REO werden in der Metallurgie verwendet, z.B. zur Verbesserung der Beständigkeit von Materialien sowie als Beimischung in Batterien. Darüber hinaus werden sie mit einem Anteil von 12% in Poliermitteln für Computerchips oder Glas verwendet, 10% kommen in Gläsern mit hoher Brechzahl oder UV-Schutz zum Einsatz. Ein Wachstumsfeld stellen Hybrid(elektro)kraftfahrzeuge dar, in denen große Mengen (10-12 kg) Seltene Erden verwendet werden.

Auf regionaler Ebene wird die Verwendungsseite klar von China dominiert. Im vergangenen Jahr dürfte das Reich der Mitte für ca. 56% des weltweiten REO-Verbrauchs verantwortlich gewesen sein, gefolgt von Japan mit 23%, Europa mit etwa 11% und den USA mit rund 9%.

Chinas Monopolstellung

Mit der Ablösung des US-amerikanischen Mountain Pass Deposit als weltweit wichtigste Lagerstätte von Seltenenen Erden durch die chinesische Erzgrube Bayan-Obo Anfang der 90er Jahre begann der Aufstieg Chinas zum quasi alleinigen Förderer von Seltenen Erden. Stark umweltschädigende Abbaumethoden und geringe Lohnkosten im Reich der Mitte führten danach zu einer massiven Angebotsausweitung, sinkenden Preisen und schließlich zu einer Verdrängung der unprofitabel gewordenen westlichen Minen. Heute ist die Volksrepublik das einzige nennenswerte Förderland.

USGS-Daten zufolge stammten 2010 etwa 97% der weltweiten Minenförderung von Seltenen Erden aus China. Noch vor 20 Jahren lag der Marktanteil Pekings bei weniger als einem Drittel. Kritisch ist die starke Konzentration der Angebotsseite aus westlicher Sicht insbesondere aufgrund der rigiden Exportbeschränkungen von Seltenen Erden, die Peking zuletzt noch ausgeweitet hat. Als Grund für die Ausfuhrrestriktionen führen die chinesischen Behörden die starke Umweltbelastung bei der Produktion sowie die hohe Binnennachfrage an. Schätzungen zufolge könnte das Land bereits 2012/2013 seine komplette Produktion selbst verbrauchen.

Zudem gehen die Planungsbehörden Chinas davon aus, dass die Ressourcen an schweren Seltenen Erden nur noch etwa 15 Jahre reichen werden. In Regierungskreisen wird daher bereits darüber nachgedacht einen signifikanten Teil der heimischen Seltenen Erden Oxid Produktion (Rare Earth Oxides) als Strategische Reserve einzulagern. Wir halten dies für sehr wahrscheinlich.

Preisentwicklung

Durch die Verminderung der Exportquoten (vgl. Abb. rechts) und die dynamische Nachfrage inner- und außerhalb Chinas sind die Preise für Seltene Erden seit 2006 stark gestiegen.

Im vergangenen Jahr spitzte sich die Hausse der Seltenen Erden Metalle nochmals rasant zu (Abb. unten). Ursächlich hierfür war die erneute Kürzung der chinesischen Exportquoten um rund 40%. gegenüber dem Vorjahr, die konjunkturell anziehende Weltnachfrage sowie die Berichte über die angespannte Versorgungslage bei einigen Seltenen Erden. Der starke Preisanstieg hat sich auch 2011 bislang weiter fortgesetzt. Generell hat der Preisboom sowie die antizipierte Knappheit an REO zahlreiche Länder und Unternehmen dazu veranlasst, die Exploration und Förderung Seltener Erden außerhalb der Volksrepublik voranzutreiben, was u.E. mittel- bis langfristig sowohl die starke Abhängigkeit der westlichen Industrieländer von China vermindern, als auch die explosive Preisentwicklung spürbar dämpfen sollte.

Angebotsentwicklung

Seltene Erden werden als Seltene Erden Oxide (REO) und Seltene Erden Metalle (REM) produziert, gehandelt und verwendet. Dabei werden lediglich Cer (8.000-20.000 t), Lanthan (7.000-10.000 t), Neodym (7.300 t) und Yttrium (7.000 t) in größeren Mengen hergestellt. Sowohl in der Produktion (ca. 75%), wie auch in der Verwendung überwiegt die Form der Oxide und des Mischmetalls ggü. den Einzelmetallen (25%).

Minenförderung

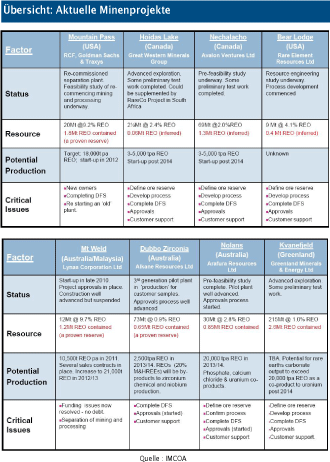

Die Produktion in China wird von einigen wenigen Minen getragen. Dies sind die Lagerstätten in Baotou (Innere Mongolei) sowie die im Südosten Chinas liegenden Ionic Clay-Minen, wo u.a. viel illegaler Abbau betrieben wird. Im vergangenen Jahr belief sich die offiziell geförderte Menge REO in China nach USGS-Schätzung auf etwa 130.000 t. Des weiteren wurden 2010 durch Indien, Brasilien und Malaysia zusammen 3.600 t gefördert und durch Recycling etwa 5.000 t wiedergewonnen. Unter Berücksichtigung der chinesischen Exporte sowie der illegalen Förderung und dem Schmuggel dürfte der Weltmarkt von Seltenen Erden außerhalb der Volksrepublik im vergangenen Jahr ein deutliches Angebotsdefizit aufgewiesen haben. Perspektivisch stehen derzeit einige Minenprojekte außerhalb Chinas zur Debatte, die das Potenzial haben eine sichere Versorgung für die stark wachsende Nachfrage nach Seltenen Erden bereitzustellen (vgl. Tab.).

Hervorzuheben sind die zwei größten geplanten Projekte: Die Wiederinbetriebnahme des Mountain Pass Deposit in den USA, mit einer geplanten Produktionskapazität von 20.000 t - 40.000 t REO pro Jahr ab 2012 sowie die größte Bastnäsit-Lagerstätte Mount Weld in Australien, die noch im zweiten Halbjahr 2011 mit der Produktion von REO beginnen und ab 2012 jährlich etwa 11.000 - 22.000 t liefern soll. Unter der Annahme gleichbleibender Exportquoten Chinas (2010: ~30.000 t) und der prognostizierten Nachfragesteigerung von 7-15% p.a. (LBBW, Roskill, IMCOA) bis 2014 ist u.E. gleichwohl die erfolgreiche Umsetzung der großen neuen Minenprojekte essenziell, um den Bedarf der Industrie außerhalb Chinas zu decken.

Nachfrageentwicklung

Vor dem Hintergrund des starken Preisanstiegs und der zunehmend schwierigen Versorgung von Unternehmen außerhalb Chinas mit Seltenen Erden wird häufig darüber spekuliert, dass es zu weit reichenden Substitutionseffekten kommen könnte. Wir teilen diese Ansicht aus zwei Gründen nicht. Zum einen ist der Anteil der REO-Kosten an den Gesamtkosten der Endprodukte zumeist sehr gering, so dass selbst massive Preiszuwächse bei den Seltenen Erden nur moderat durchschlagen. Zum anderen lassen sich die REO aus technologischen Gründen in einem Großteil der Anwendungsgebiete nicht oder nur durch qualitativ deutlich schlechtere Alternativen substituieren. Folgerichtig dürfte sich die Nachfrage nach Seltene Erden auch weiterhin weitestgehend preisunelastisch verhalten.

Mit Blick auf die zukünftige Nachfrageentwicklung der Seltenen Erden rechnen wir auf der Grundlage von Roskill-Schätzungen, wie oben bereits erwähnt, bis 2014 mit einem jährlichen Bedarfswachstum zwischen 7 und 15%. Auf Branchenebene sehen wir die Batterieherstellung mit einem Verbrauchsanstieg von 15% p.a. im selben Zeitraum als größten Wachstumstreiber der REO-Nachfrage, gefolgt von Magneten (+13%), der Metallurgie (+11%), Poliermitteln (+10%), Katalysatoren (+8%) und Gläsern (+3%).

Als wesentliche Wachstumsimpulse für Seltene Erden betrachten wir indes den von der chinesischen Regierung geplanten starken Ausbau der Windkraft, von heute rund 26 GW auf möglicherweise 150 GW in 2020 sowie die zügige Verbreitung vom Hybrid und Elektrofahrzeugen. Pro durch Windkraftanlagen mit NeodymEisen-Bor- Magneten erzeugte GW benötigt man ca. eine Tonne Neodym. 2010 wurden ca. 22.400 t des Metalls gefördert. Sollte es den Windkraftanlagenbauern außerhalb Chinas nicht gelingen sich genügend REO zu sichern, könnten sich einige Unternehmen gezwungen sehen auf weniger effiziente Technologien umzusteigen. Skurrilerweise scheint sich gerade aus der Furcht vor Versorgungsengpässen ein neuer Nachfragetreiber zu entwickeln, der derartige Knappheitssituationen noch verschärfen könnte: der Aufbau einer großvolumigen Lagerhaltung bei Staaten und Unternehmen, wie es sich im Reich der Mitte abzeichnet.

Schätzung der Marktsalden

Für unsere Schätzung der zukünftigen AngebotsNachfrage-Salden (vgl. Abb.) haben wir neben den oben erläuterten Nachfrageprognosen (Ø 9% p.a.) eine Art Best Case Szenario für das zu erwartende Minenangebot herangezogen. Hierbei gehen wir davon aus, dass alle uns bekannten Minenprojekte, für die uns Daten vorliegen, wie geplant mit der Produktion beginnen werden. Als zusätzliche Annahme ist dem Modell ein weiterer Rückgang der chinesischen Exporte auf nur noch 25.000 t REO im Jahr 2011 und 20.000 t in den Folgejahren zugrunde gelegt. Per saldo zeigen die Projektionen unter den genannten Bedingungen, dass die Angebotsknappheit außerhalb Chinas noch bis mindestens Ende 2011 anhalten sollte. Für das Gesamtjahr 2011 steht demnach ein Marktdefizit in einer Größenordnung von etwa 10.000 t bzw. etwa 17% der Gesamtnachfrage ex China zu befürchten.

Dagegen könnten die Erschließung neuer und die Reaktivierung alter Lagerstätten die bestehenden Knappheiten bereits ab 2012 signifikant lindern und in den Folgejahren sogar zu Überschüssen führen. Bei den Einzelmetallen dürften vorerst insbesondere die Elemente Praseodym, Neodym, Lanthan und abgeschwächt Yttrium Angebotsdefizite aufweisen. An dieser Stelle sei jedoch ausdrücklich darauf hingewiesen, dass die hier diskutierten Marktprojektionen keine quantitativen Vorhersagen der tatsächlichen künftigen Entwicklung darstellen, sondern lediglich als Orientierungsrahmen für die zentralen Einflussfaktoren, Wachstumstreiber sowie für potenzielle Versorgungsengpässe dienen sollen.

Fazit

Aus unserer Sicht ist für die kommenden Jahre von einer anhaltend hohen bzw. wachsenden Nachfrage nach Seltenen Erden auszugehen. Die Erdbeben-Katastrophe in Japan (größter Abnehmer außerhalb Chinas) hat bisher keine nachhaltigen Auswirkungen auf die Nachfrage nach REO gehabt. Selbst unter der Prämisse, dass sich die dortige Wirtschaft nicht all zu schnell erholen dürfte, werden die japanischen Unernehmen u.E. bestrebt sein ihre zukünftige Versorgung zu sichern und entsprechend ihre Lager mit REO auffüllen.

Dessen ungeachtet wird die Exportpolitik Chinas und der Erfolg oder Misserfolg der neuen Minenprojekte darüber entscheiden wie lange das Angebotsdefizit an den Märkten außerhalb der Volksrepublik noch anhält. Entspannung ist vermutlich frühestens ab 2012 zu erwarten, sofern die australische Lagerstätte Mount Weld plangemäß in die Produktion einsteigt. Eine drastische Verbesserung der Angebotssituation verspricht zudem die für Ende 2013 avisierte Wiedereröffnung des Mountain Pass Deposit.

Langfristig sehen wir die Versorgungslage der leichten Seltenen Erden als gesichert an, da weitere Minen außerhalb Chinas mit der Förderung von REO beginnen sollten. Alleine durch ein Projekt im grönländischen Kvanefjeld werden womöglich bereits ab 2015 bis zu 100.000 t Seltene Erden pro Jahr gefördert werden. Die Preise der leichten Seltenen Erden dürften somit früher oder später unter Druck kommen. Dagegen dürften die Preise der schweren Seltenen Erden auf hohen Niveaus verharren, da besonders die Nachfrage nach diesen Stoffen stark bleiben wird und zugleich die meisten neuen Minenprojekte nur geringe Vorkommen an schweren Seltenen Erden aufweisen.

© Dimitri Widmann, Sven Streitmayer

Commodity Analysten

Quelle: Landesbank Baden-Württemberg, Stuttgart

Literatur:

USGS (2010): Historical Statistics for Mineral and Material Commodities in the United States: Rare Earths.

USGS (2008-2011): Mineral Commodity Summaries: Rare Earths.

USGS (2008): Minerals Yearbook Rare Earths.

ISI und IZT (2009): Rohstoffe für Zukunftstechnologien.

Roskill und IMCOA (2009): Rare earths - a golden future or overhyped?

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.