Ausblick 2011 für Getreide, Sojabohnen, Baumwolle

12.01.2011 | Eugen Weinberg (Commerzbank)

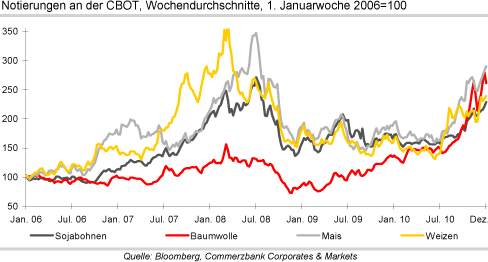

Das erste Halbjahr des vergangenen Jahres war bei Getreide und Ölsaaten gekennzeichnet durch Angebotsüberschüsse infolge der in den beiden Vorjahren erzielten Rekordernten. Zudem bestand die Erwartung, dass erneut sehr gute Ernten im Erntejahr 2010/11 zu einem Anstieg der Lagerbestände führen werden. Aufgrund dessen standen die Preise für Weizen, Mais und Sojabohnen zunächst unter Druck und erreichten im Frühjahr 2010 ihre Tiefstände. Zur Jahresmitte setzte zunächst bei Weizen ein massiver Preisanstieg ein, welcher im Herbst auch die Preise für Mais, Sojabohnen und Baumwolle erfasste (Grafik 1).

Diese Trendwende wurde durch eine Reihe ungünstiger Wetterverhältnisse ausgelöst. In Kanada gab es im vergangenen Frühjahr zuviel Regenfälle, in Russland im letzten Sommer eine Jahrhundertdürre, in Pakistan im Herbst und zuletzt auch in Australien verheerende Überflutungen, in Lateinamerika und Teilen der USA dagegen zu wenig Regen. In der Folge blieben die globalen Erntemengen bei Weizen und Mais deutlich hinter den im vergangenen Frühjahr gehegten Erwartungen zurück. Zudem werden negative Auswirkungen auf die in diesem Jahr zu erwartenden Ernten befürchtet.

Neuerliche Ernteausfälle könnten angesichts der robusten Nachfrage in den Schwellenländern und niedriger weltweiter Lagerbestände für weiteren Preisauftrieb sorgen. Dies gilt insbesondere für Mais, wo das globale Lager-Verbrauchs-Verhältnis am Ende des laufenden Erntejahres mit 14% nur noch knapp über dem im Jahr 2007 erreichten 30-Jahrestief liegen soll. Etwas komfortabler ist die Situation bei Weizen mit einem prognostizierten Lager-Verbrauchs-Verhältnis mit über 20%, bei Sojabohnen mit 17% und bei Baumwolle mit 28%. Bei den meisten Agrarrohstoffen sind die Lagerbestände zudem auf wenige Anbieter konzentriert, und stehen wie im Falle von China dem Weltmarkt nicht zur Verfügung. Da nahezu alle Agrarrohstoffe im Preis ähnlich stark gestiegen sind, dürfte es auch schwierig sein, die Anbauflächen hinreichend auszuweiten, sofern man nicht auf zuvor brach liegende Anbauflächen zurückgreifen kann. Wir rechnen daher für die meisten Agrarrohstoffe mit weiteren Preissteigerungen.

Weizen: Skepsis trotz erwarteter Ausweitung der Anbauflächen

Die Weizenpreise haben im zweiten Halbjahr 2010 zu einem Höhenflug angesetzt, welcher bis zuletzt anhielt. Zu Beginn des Jahres 2011 wurden an der CBOT Preise von mehr als 8 USD je Scheffel erreicht. Dies entspricht einem Preisanstieg um knapp 80% seit Ende Juni. Der an der LIFFE gehandelte Weizenpreis legte im selben Zeitraum sogar um mehr als 90% auf 252 EUR je Tonne zu. So teuer war Weizen zuletzt im Frühjahr 2008. Zwei der fünf größten Weizenexportländer hatten bzw. haben in diesem Erntejahr mit extremen Witterungsbedingungen zu tun.

Zunächst war es die Jahrhundertdürre in Russland, die zu massiven Ernteausfällen und einem von der russischen Regierung verhängten Exportstopp führte. Derzeit kämpft Australien mit den Folgen einer Flutkatastrophe. 10 Mio. Tonnen bzw. 40% der australischen Weizenernte dürften aufgrund von Qualitätsmängeln nur noch als Futterweizen Verwendung finden. In der Folge dürfte es zu weiteren Abwärtsrevisionen der Ernteprognosen kommen (Grafik 2).

Der Mangel an hochwertigem Mahlweizen dürfte sich in einem Rückgang der weltweiten Weizenvorräte niederschlagen. Nach zwei Jahren des Lageraufbaus soll die Reichweite der weltweiten Weizenvorräte laut USDA-Schätzung im laufenden Erntejahr 2010/11 um 10% auf 11,7 Wochen des Verbrauchs fallen. Dabei sind die Auswirkungen der Flutkatastrophe in Australien u.E. noch nicht hinreichend berücksichtigt. Zudem sind die Vorräte ungleich verteilt. Während im weltgrößten Exportland USA die Lagerreichweite trotz eines Rückgangs um sieben Wochen noch immer 18 Wochen betragen soll, dürfte die Reichweite in der EU als zweitgrößtem Weizenexporteur Ende des Erntejahres nur noch vier Wochen betragen. Das wäre der niedrigste Wert seit Beginn der Aufzeichnungen vor fünfzig Jahren.

Somit erklärt sich auch die unterschiedliche Entwicklung der Weizenpreise in Chicago und Paris. Während der Preis für LIFFE-Weizen momentan nur noch 12% unter dem im Frühjahr 2008 verzeichneten Rekordhoch notiert, trennen den CBOT-Preis davon trotz des Preisanstiegs noch immer knapp 40%.

Angesichts der deutlich gestiegenen Weltmarktpreise dürfte es im Herbst zu einer merklichen Ausweitung der Anbauflächen gekommen sein. Der International Grains Council (IGC) erwartet einen weltweiten Anstieg um 4%. Nachdem die Winterweizenfläche in den USA im vergangenen Jahr aufgrund der niedrigen Preise auf den tiefsten Stand seit fast 100 Jahren gefallen war, prognostiziert der IGC eine Ausweitung um 18%. Mit einem Zuwachs von 17% soll auch Kanada wieder in etwa eine dem Durchschnitt der letzten fünf Jahre entsprechende Fläche mit Weizen bestellen und damit den v.a. zugunsten von Raps in den vergangen Jahren erfolgten Flächenrückgang stoppen. In der EU erwartet der IGC dagegen nur eine um 1% steigende Weizenfläche. Diese Annahme scheint zu pessimistisch, bedenkt man, dass Frankreich als größter Weizenproduzent innerhalb der EU seine Weizenfläche um 4% steigern soll.

Der Markt schaut dennoch mit einiger Skepsis auf das nächste Erntejahr. In Russland ist aufgrund der dürrebedingten Verzögerung bei der Aussaat mit einem Rückgang der Anbaufläche für Winterweizen zu rechnen. Von daher ist nicht auszuschließen, dass der Exportstopp über den 1. Juli 2011 hinaus verlängert wird.

In den USA wirft die Trockenheit in den Anbaugebieten im Mittleren Westen und den Prärien Schatten auf die 2011 zu erwartende Winterweizenernte. Im letzten USDA-Erntezustandsbericht Ende November wurden nur 47% der Pflanzen in ihrem Zustand als gut oder sehr gut eingestuft. Dies lässt befürchten, dass es zu geringeren Ernteerträgen kommt, welche die Flächenausweitung konterkarieren. Die in der letzten Zeit starken Exporte der EU, besonders aus Frankreich, dürften angesichts begrenzter verfügbarer Mengen insbesondere an höherwertigem Weizen nicht aufrechterhalten werden. Dies deutet sich zuletzt bereits an (Grafik 3, Seite 2). Folglich könnte es im kommenden Erntejahr zu einem weiteren Abschmelzen der US-Weizenvorräte kommen.

Wir rechnen daher mit dauerhaft hohen Weizenpreisen. Der durchschnittliche Weizenpreis für 2011 an der CBOT dürfte 8 USD je Scheffel betragen. Das Preishoch dürfte dabei vor Beginn der Ernte im zweiten Quartal erreicht werden. Bei LIFFE-Weizen rechnen wir für 2011 mit einem Durchschnittspreis von 250 EUR je Tonne. In der ersten Jahreshälfte ist aufgrund der stark abgeschmolzenen EU-Weizenvorräte ein weiterer Preisanstieg auf 275 EUR je Tonne zu erwarten. Mit dem neuen Angebot nach der Ernte dürften sich die Preise im zweiten Halbjahr etwas entspannen. Sollte es zu erneuten Ernteausfällen kommen, sind im Jahresverlauf Preise von 9 USD je Scheffel bzw. 300 EUR je Tonne nicht auszuschließen.

Mais: Niedrige Lagerbestände und starke Nachfrage sprechen für weiteren Preisanstieg

Der Maispreis an der CBOT konnte in der zweiten Jahreshälfte 2010 mit etwa 80% ähnlich stark zulegen wie Weizen und erreichte zu Jahresbeginn bei mehr als 6 USD je Scheffel den höchsten Stand seit Mitte 2008. Angesichts der mit 8,5 Wochen (Grafik 4) bereits recht niedrigen weltweiten Lager-Verbrauchs-Relation zu Beginn des Wirtschaftsjahres 2010/11 im September hat die Aussicht auf ein weiteres Defizitjahr die Preise stark steigen lassen. Eine geringer als zunächst angenommene Anbaufläche im weltgrößten Exportland USA sowie Abwärtsrevisionen bei den dortigen Flächenerträgen waren hierfür der Hauptgrund. Dies könnte die US-Lagerbestände am Ende des laufenden Wirtschaftsjahres auf ein 15-Jahrestief fallen lassen. Das USDA erwartet einen Rückgang der Reichweite der US-Maisvorräte auf 3,2 Wochen des Verbrauchs. Niedriger war die Reichweite nur Ende 1995/96.

Auch die Wandlung Chinas zum Netto-Importeur hat die Preisphantasie beflügelt. Im Kalenderjahr 2010 addieren sich die Importe Chinas aus den USA auf etwa 1,5 Mio. Tonnen. Selbst wenn sich die Annahmen des US Grains Council für die chinesischen Maisimporte von mehr als sieben Mio. Tonnen im Jahr 2011 als zu hoch erweisen sollten, ist für 2011 von einem Anstieg der Importe nach China auszugehen. Hinzu kommt die zunehmende Verwendung von Mais bei der Herstellung von Biokraftstoffen. Noch steht eine Entscheidung darüber aus, ob die im letzten Herbst durch die US-Umweltbehörde EPA von 10% auf 15% erhöhte Beimischungsverpflichtung von Ethanol zu Benzin auch für Fahrzeuge gelten soll, die vor 2007 produziert wurden. Dies würde dem Trend zu einer höheren Verarbeitung von Mais zu Ethanol - in 2010/11 dürfte der Anteil bei knapp 40% der US-Maisernte liegen - weiteren Vorschub leisten (Grafik 5).

Die genannten Aspekte sollten dafür sorgen, dass die Anbaufläche für Mais in den USA deutlich ausgeweitet wird. Ersten Schätzungen zufolge dürften in diesem Jahr mehr als 90 Millionen Morgen mit Mais bestellt werden, was in den letzten Jahrzehnten lediglich im Jahr 2007 der Fall war. Da auch die Nachfrage insbesondere aus den Bereichen Futtermittel und Biokraftstoffe robust bleiben dürfte, ist trotz einer wahrscheinlichen Angebotsausweitung nicht von einem nennenswerten Anstieg der Lagerbestände auszugehen. Dies gilt auch vor dem Hintergrund drohender Ernteausfälle in Südamerika aufgrund der Trockenheit infolge des Wetterphänomens La Nina. Das argentinische Landwirtschaftsministerium hat seine Prognose für die Maisernte in diesem Jahr deutlich nach unten revidiert. Ging man bislang von einer Rekordernte in Höhe von 26 Mio. Tonnen aus, so soll das Erntevolumen nur noch 20 Mio. Tonnen betragen. Argentinien ist nach den USA der weltweit zweitgrößte Maisexporteur. Die Angebotsknappheit bleibt somit auch im Jahr 2011 bestehen, was für einen anhaltend hohen Maispreis spricht. Wir rechnen für 2011 mit einem durchschnittlichen Preisniveau von 6,3 USD je Scheffel.

Sojabohnen: Stagnierendes Angebot trifft auf steigende Nachfrage

Zwar sind in der zweiten Jahreshälfte 2010 auch die Preise für Sojabohnen um 50% gestiegen, gegenüber dem Anstieg bei Weizen und Mais fiel der Zuwachs aber deutlich moderater aus. Damit könnten Sojabohnen im kommenden Frühjahr bei der Konkurrenz um Anbauflächen insbesondere gegenüber Mais und Baumwolle häufig das Nachsehen haben, obwohl der Preis an der CBOT mit knapp 14 USD je Scheffel auf einem 2½ Jahreshoch notiert. Eine Ausweitung des Angebots ist daher unwahrscheinlich. Schon für das laufende Erntejahr bestehen auf der Angebotsseite Abwärtsrisiken, da die Regenarmut der vergangenen Wochen infolge des Wetterphänomens La Niña zu Ernteneinbußen in Südamerika führen wird (Grafik 6).

Zwar dürfte in Brasilien eine rekordhohe Anbaufläche mit Sojabohnen bestellt worden sein, die Rekordernte von 69 Mio. Tonnen aus dem Jahr 2010 jedoch allenfalls knapp erreicht werden. Im drittgrößten Exportland Argentinien könnte die bevorstehende Ernte aktuellen Schätzungen zufolge sogar um bis zu einem Fünftel niedriger ausfallen als das im Jahr 2010 erzielte Rekordvolumen von 54,4 Mio. Tonnen. Unter dem Strich könnten somit im Vergleich zum Vorjahr 10-15 Mio. Tonnen auf der Angebotsseite fehlen. Selbst die Rekordernte im Jahr 2010 von 92 Mio. Tonnen im weltgrößten Exportland USA dürfte daher nicht ausreichen, um einen Rückgang der Reichweite der weltweiten Lagerbestände auf weniger als neun Wochen des Verbrauchs zu verhindern. In den USA liegt die Reichweite sogar bei weniger als drei Wochen.

Auf der Nachfrageseite wird der Trend zu mehr Fleischverbrauch und damit einem höheren Bedarf an Futtermitteln in den Schwellenländern Bestand haben. Dies gilt insbesondere für China, welches bereits knapp 60% der weltweiten Sojabohnenimporte auf sich vereinigt. Für das laufende Erntejahr rechnet das USDA mit einem Importvolumen Chinas von 57 Mio. Tonnen. Seit dem Jahr 2000 sind die chinesischen Sojabohneneinfuhren im Jahresdurchschnitt um 17% gestiegen (Grafik 7). Die Aussicht auf eine weiter steigende Nachfrage bei einem bestenfalls stagnierenden Angebot sollte den Sojabohnenpreis weiterhin unterstützen. Wir rechnen für 2011 mit einem durchschnittlichen Preisniveau von 14 USD je Scheffel.

Baumwolle: Angebotsknappheit dürfte 2011 allmählich nachlassen

Mit einem Preisanstieg um mehr als 90% gehörte Baumwolle zu den Rohstoffen mit der besten Preisentwicklung im vergangenen Jahr. Ende Dezember wurde bei knapp 160 US-Cents je Pfund ein Rekordhoch erreicht. Hinter der Verteuerung steht eine spürbare Verknappung des Angebots. Laut US-Landwirtschaftsministerium sollen die Baumwollvorräte im weltgrößten Exportland USA zum Ende des laufenden Erntejahres im Juli auf ein Rekordtief von 414 Tsd. Tonnen fallen. Weltweit betrachtet sollen die Lagerbestände auf das niedrigste Niveau seit 15 Jahren absinken (Grafik 8).

Während im Erntejahr 2009/10 noch ein globales Marktdefizit von 3,6 Mio. Tonnen bestand, dürfte der Baumwollmarkt in diesem Erntejahr laut USDA nur noch ein marginales Defizit aufweisen. Die globale Baumwollproduktion soll dabei dank höherer Ernten in den USA und Indien um 14% auf 25,2 Mio. Tonnen steigen. Dem steht ein Angebotsdefizit von knapp 4 Mio. Tonnen in China gegenüber. Ein neues Risiko für das Angebot stellen die Überflutungen beim viertgrößten Exporteur Australien dar. Für Australien wurde seitens des USDA mit einem Anstieg des Erntevolumens auf mehr als das Doppelte und damit auf ein Rekordniveau von knapp 900 Tsd. Tonnen gerechnet. Diese Ernteschätzung dürfte nach unten revidiert werden.

Nach dem rasanten Preisanstieg sollte Baumwolle bei der Konkurrenz um Anbauflächen in diesem Jahr insbesondere gegenüber Sojabohnen eine gute Ausgangsposition haben. Wenn sich dies auch in einer deutlich höheren Produktion niederschlägt, könnte sich 2011 die Angebotslage entspannen. Diese Erwartung spiegelt sich bereits in der Terminkurve wider, welche deutlich niedrigere Notierungen der später fälligen Terminkontrakte ausweist. Besonders in den USA dürfte die Entscheidung über die Flächenutzung im bevorstehenden Frühjahr häufig zugunsten von Baumwolle ausfallen. Trotz der Flächenausweitung um 20% lag die mit Baumwolle bestellte Anbaufläche im vergangenen Jahr noch immer 25% unter dem Durchschnittsniveau von 2000 bis 2006. Auch weltweit dürfte es zu einer deutlichen Flächenausdehnung kommen, vor allem auf der südlichen Halbkugel, etwa in Brasilien und Australien.

Die in den letzten Monaten gegenüber Kunstfasern deutlich stärkere Verteuerung von Baumwolle wird zu einem Verlust an Marktanteilen führen. Die nachlassende Dynamik bei den US-Baumwollexporten in den vergangenen Wochen lässt zudem erkennen, dass das hohe Preisniveau nicht spurlos an der Nachfrage vorbeigeht (Grafik 9). Ein möglicher Angebotsüberhang im Erntejahr 2011/12 sollte ein Wiederauffüllen der stark abgeschmolzenen Lager ermöglichen. Wir rechnen damit, dass der Baumwollpreis im ersten Quartal 2011 seinen Hochpunkt erreicht und danach im Jahresverlauf kontinuierlich nachgibt. Bis zum Ende des

Jahres rechnen wir mit einem Preisrückgang auf 110 US-Cents je Pfund. Im Jahresdurchschnitt dürfte der Preis 125 US-Cents betragen. Das Preisniveau bleibt damit im historischen Vergleich nach wie vor hoch.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Rohstoffe kompakt, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.