Minco Silver Corp.: Der chinesische Silber-Hammer

30.11.2010 | Jan Kneist (Metals & Mining Consult)

Wenn es um Edelmetalle geht, dann kommt man ganz zwangsläufig auch auf China zu sprechen. Das Land hat sich in den letzten Jahren vom Zaungast des Geschehens nicht nur zum größten Goldproduzenten weltweit gemausert, seine Binnennachfrage nach Gold und Silber steigt auf immer neue Rekordwerte. Das verwundert nicht, erlebt China doch einen fast beispiellosen wirtschaftlichen Aufschwung, der immer mehr Menschen in die Lage versetzt, zu spekulieren, zu investieren oder schlicht und einfach ihrem Drang nach Status zu folgen. Nach Angaben des USGS (Jahrbücher 2001 und 2009) wuchsen die Gold- und Silberproduktion in China von 2001 bis 2009 von 185 t Gold und 1.910 t Silber auf 320 t Gold (gesamte Welt-Minenproduktion 2009 2.575 t lt. WGC) und 2.900 t Silber. Die Produktionszahlen von WGC und GFMS weichen leicht ab, die diesbezügliche Aussage ist aber klar - massive Expansion, während die gesamte Goldproduktion im Rest der Welt weiter abnahm. Zu diesem Aufschwung haben nicht nur die steigenden Preise von Gold und Silber beigetragen, sondern auch eine fortschreitende Marktliberalisierung und natürlich der wachsende Wohlstand der Chinesen, der sogar bei dieser hohen inländischen Produktion Importe notwendig macht.

Früher befand sich die Edelmetallproduktion vollständig unter staatlicher Kontrolle und das produzierte Edelmetall musste zu Fixpreisen abgegeben werden. Dieses Regime wurde ab dem Jahr 2000 immer weiter liberalisiert, zunächst bezüglich des Handels mit Schmuck, der Einführung einer Goldbörse in Shanghai (SGE, 2002) und Goldfutures 2004. Der Privatinvestor durfte sich ab 2003 beteiligen. Ein Paukenschlag erfolgte im September 2009, als nämlich der Kauf von Bullion für jedermann erlaubt wurde und das staatliche chinesische Fernsehen die eigene Bevölkerung ausdrücklich zum Gold- und Silberkauf aufforderte. Hier bei Youtube anzusehen.

Die letzte Neuerung in dieser Richtung stammt vom August diesen Jahres, wo die chinesische ZB weiteren Banken den Handel und Import von Gold erlaubte. Wenn also diese Liberalisierung nur annähernd so erfolgreich wie in Indien seit der 90er Jahre läuft, dann wird die Bedeutung Chinas bei den Edelmetallen weiter deutlich zunehmen. Ganz zu schweigen von Käufen in unbekannter Höhe durch die Chinesische Zentralbank, die bisher offiziell nur 1.054 t Gold besitzt und dringend versucht, ihre gewaltigen Dollar-Devisenreserven zu diversifizieren.

Der chinesische Markt ist also in jeder Hinsicht heiß und auch aus Anlegersicht einen genauen Blick wert. Silberinvestoren kennen natürlich die kanadischen Firmen Pan American Silver, Silver Standard, First Majestic und vielleicht noch Fresnillo aus Mexiko. Wenn es um China geht, dann höchstens Silvercorp Metals. Etwas im Schatten dieser Größen segelt Minco Silver und das absolut zu unrecht.

Minco Silver - Hintergrund

Auch wenn Minco nur in China aktiv ist, so handelt es sich um ein kanadisches Unternehmen mit Sitz in Vancouver. Gegründet wurde Minco Silver im August 2004 als Tochtergesellschaft der Minco Mining & Metals Corporation. Ab April 2005 bereitete man den Börsengang von Minco Silver zu 1,25 CAD je Aktie vor, der mit der Handelsaufnahme am 2. Dezember 2005 vollzogen wurde. Als Muttergesellschaft gehörten Minco Mining damals 14 Mio. Aktien bzw. 55,56% von Minco Silver. Heute liegt der Anteil der Minco Gold Corp. nach weiteren Finanzierungen bei 13 Mio. Aktien bzw. 27,10% des Grundkapitals. Von Beginn an fokussierte sich Minco Silver auf das Vorantreiben des Fuwan Silberprojekts. Eine erwähnenswerte Zwischenepisode war Mincos Versuch aus dem Jahre 2008, die Sunshine Mine in Idaho zu übernehmen. Es scheiterte letztendlich, Minco bekam sein Geld wieder und konnte sogar noch einen Gewinn von 1,2 Mio. CAD verbuchen!

Das Fuwan Silberprojekt

Mincos Flaggschiff-Projekt liegt im Südosten Chinas, 45 km südwestlich der 13 Mio. Einwohner Stadt Guangzhou, die die viertgrößte Stadt Chinas und Provinzhauptstadt von Guangdong ist. In 2 km Entfernung befindet sich die Stadt Fuwan (30.000 Einwohner) und ca. 10 km entfernt die mittelgroße Stadt Gaoming (100.000 Einwohner). Wie man hier richtig vermutet, ist die vorhandene Infrastruktur hervorragend. Eine vierspurige Autobahn läuft direkt am Projekt vorbei, Starkstromleitung, Telefon und Wasserleitungen kreuzen das Projekt, können also leicht angeschlossen werden. Fluss-Hafenzugang ist ebenfalls gewährleistet, der Internationale Flughafen von Shenzen und die Sonderzone Macao sind nur ca. 100 km Luftlinie entfernt. Grundsätzlich ist dasganze Gebiet in jeder Hinsicht sehr gut erschlossen, was Minco Silver erhebliche Kostenvorteile bringt.

Das gesamte Konzessionsgebiet umfasst eine Fläche von 205 km² auf unterschiedlichen Lizenzgebieten, die heutigen Ressourcen liegen auf der Fuwan Silber Konzession und dem Changkeng Projekt. Die Gebiete gehören zu 90% Minco, einen 10%igen freien Anteil hält die Guangdong Geological Exploration & Development Corp.

Die Fuwan Silberlagerstätte liegt am nordwestlichen Rand eines dreieckigen und ca. 550 km² großen Beckens, das von Verwerfungszonen umschlossen ist. Metallvorkommen finden sich hauptsächlich in diesen Verwerfungen, so auch Fuwan. Die Silberlagerstätte wird am besten als sedimentgelagerte epithermale Lagerstätte mit Adern und Äderchen beschrieben. Es kommen auch verkieselte mineralisierte Zonen und Brekzien vor. Die Masse der Silbermineralisierung liegt aber in den Adern und Äderchen.

Exploration

Minco Mining begann schon im Jahre 2003 mit Diamantbohrungen, später fortgesetzt durch Minco Silver. Bis Mai 2008 hatte man über 200 Bohrungen mit ca. 50.000 m kumulierter Kernlänge abgeschlossen. Zu den Bohrhöhepunkten zählen die Löcher FW0002 mit 234,2 g/t Silber, 1,64% Zink, 0,05% Blei und 0,26 g/t Gold über 12,96 m, Loch FW0005 mit 516,9 g/t Silber, 0,27% Zink, 0,10% Blei und 0,25 g/t Gold über 15,85 m. Weitere Bohrergebnisse finden Sie hier:

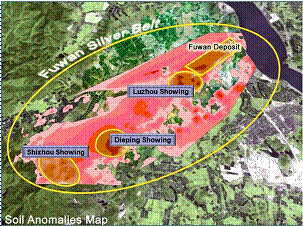

Die Darstellung des Fuwan Silbergürtels zeigte die bekannte Lagerstätte und weitere IP-Anomalien und Sichtungen. Vom Unternehmen wird das Potential im Silbergürtel auf ca. 400 Mio. oz Silber geschätzt. Minco konzentriert sich aber jetzt auf die Produktionsaufnahme und wird nach der Inbetriebnahme der Mine die lokale Exploration erneut vorantreiben.

Reserven/Ressourcen

Gemäß der letzten Ressourcenschätzung vom Mai 2008 verfügt das Fuwan Projekt über folgende Reserven und Ressourcen: Diese Vorkommen liegen ausschließlich auf den Fuwan und Changkeng Konzessionen, die zusammen nur eine Fläche von ca. 2 km² umfassen, also ca. 1% des gesamten Konzessionsgebietes.

Abbau und Wirtschaftlichkeit

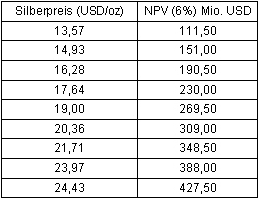

Am 28. September 2009 veröffentlichte Minco eine positive Machbarkeitsstudie, die auch die wirtschaftlichen Parameter des Minenbetriebs enthielt. Grundlage der Berechnungen war ausschließlich die vorhandene Reserve von 9,118 Mio. t mit 55,Mio. oz Silber. Es wurden folgende Preise der Metalle angenommen: Silber - 13,57 USD/oz, Gold - 767,72 USD/oz, Zink - 1,18 USD/Pfund und Blei - 0,91 USD/Pfund. Eine 3000 t pro Tag durchsetzende Flotationsanlage wird über ein Minenleben von 9,2 Jahren p.a. 5,5 Mio. oz Silber liefern, das fast ausschließlich als Silber-Blei-Konzentrat und zum geringen Teil als Silber-Zink-Konzentrat gewonnen wird. Die totalen Cashkosten betrügen 5,65 USD/oz Silber, die Kapitalkosten (Capex) 73,1 Mio. USD. Der NPV (6% Abzinsung) liegt im Basisfall bei 111,50 Mio. USD, die IRR vor Steuern 33,2%. Seither haben sich die Metallpreise aber gravierend geändert.

Eine 10%ige Erhöhung des Silberpreises vergrößert den NPV um 39,50 Mio. USD. Steigen die Kapitalkosten um 10%, wovon mindestens auszugehen ist, dann sinkt der NPV um 7 Mio. USD. Weitere Variablen für den NPV entnehmen Sie bitte der Pressemeldung vom 28.09.2009.

Genehmigungsverfahren und Vorhaben

Minco hast fast sämtliche Genehmigungen für das Projekt vorliegen, darunter die Projektgenehmigung vom Bezirk Gaoming, Landnutzungsgenehmigung, Abbaugenehmigung durch das Ministerium für Land und Ressourcen, Boden- und Wasser-Schutz-Plan, Technische Beurteilung der Umweltbeeinflussungsstudie (EIA) etc.

Noch ausstehend sind die abschließende Genehmigung der EIA, der Minen-Entwicklungsplan und die vorläufige Sicherheitsprüfung. Nach Eingang der letzten Genehmigungen soll noch im 4. Quartal 2010 mit dem Minenbau begonnen werden. Laut Machbarkeitsstudie wird er ca. 20-24 Monate in Anspruch nehmen, so dass Minco Silver Ende 2012 in die Liga der Produzenten aufsteigt.

Bewertung

Minco hat zum jetzigen Zeitpunkt 47,98 Mio. Aktien, 1,15 Mio. Warrants zu 2,15 CAD und 4,41 Optionen zu durchschnittlich 1,96 CAD ausstehen. Der Barbestand (Barmittel und kfr. Anlagen) betrug per 30.09. 18,47 Mio. CAD, hinzu kommen seither ausgeübte Warrants und Optionen und eine im September ausgehandelte Kreditlinie der ICBC Bank in Höhe von 44,17 Mio. USD. Nimmt man großzügig kalkulierte Baukosten von 80 Mio. USD und eine vollständige Ausübung der Warrants an, dann ist das Projekt voll finanziert. Sicherheitshalber wird konservativ mit 55 Mio. Aktien (durch Optionen fließt zusätzlich Geld zu) gerechnet.

Bei einem Silberpreis von 23,97 USD besitzt das Projekt einen NPV von 388 Mio. USD bzw. 7,05 USD (7,20 CAD) je Aktie. Auch ein Vergleich mit First Majestic Silver kann Anhaltspunkte für die Bewertung geben. FM produzierte im 3. Quartal 1,8 Mio. oz Silber, hat also eine Jahresrate von 7,2 Mio. oz und eine Börsenbewertung von ca. 870 Mio. CAD. Für Minco wären ceteris paribus 660 Mio. CAD bzw. 12 CAD pro Aktie angemessen.

Gehen also die Bauarbeiten planmäßig los und bleibt Silber nur auf dem aktuellen Niveau, dann sollte Minco Silber innerhalb der nächsten 12-18 Monate ca. 10 CAD erreichen. Weiteres Kurspotential ergibt sich durch einen steigenden Silberpreis, eine Ausweitung der Produktion und mögliche Explorationserfolge. Die Produktionsausweitung aus dem Cashflow ist tatsächlich sehr wahrscheinlich, da noch über 100 Mio. oz Ressourcen zur Verfügung stehen!

Fazit

Minco Silver ist für den eher sicherheitsorientierten Silberanleger, der dennoch gutes Kurspotential sucht, erste Wahl. Man verfügt über eine bedeutende Ressource mit gutem Erweiterungspotential und inmitten voll ausgebauter Infrastruktur. Gemäß Machbarkeitsstudie wird die Mine sehr profitabel sein, wozu auch die niedrigen Lohnkosten in China beitragen.

Das Management um Dr. Ken Z. Cai ist nicht nur mit dem Bergbau seit langen Jahren vertraut, es ist auch mit Regierungsbehörden bestens verdrahtet. Der 10%ige Anteil der Guangdong Geological Exploration & Development Corp. lässt den Staat am Erfolg des Unternehmens teilhaben. Interessant ist auch, dass die Masse der Aktien von Minco bei Institutionen liegt. So halten IDG ca. 18,50%, weitere kanadische Institutionen 11,80% und US Institutionen 12,40%. Hinzu kommen die erwähnten 27,10% von Minco Gold, was die Anzahl freier Aktien knapp hält.

Dem interessierten Anleger ist auch ein Blick auf Minco Gold angeraten, die ihre Beteiligung an Minco Silver per 30.09.2010 gerade einmal mit 5,76 Mio. CAD in den Büchern führen, wo sie das Zehnfache wert ist. Solche Fehlbewertungen können länger anhalten, wer also Minco Silver und einige Minco Gold kauft, sollte im Edelmetall-Bullenmarkt bestens fahren.

© Jan Kneist

Metals & Mining Consult Ltd.