Das Basismetallszenario im Umfeld von Immobilienkrise und Finanzmarktturbulenzen

22.08.2007 | Sven Streitmayer

In den Fängen der US-Hypothekenkrise

Analog zu Aktien-, Bond- und Devisenmärkten wird auch das tägliche Handelsgeschehen an den Metallmärkten derzeit völlig von den Entwicklungen der US-Kreditkrise überschattet. Die massiven Kursverluste an den verschiedenen Assetmärkten gleichen dabei einem Flächenbrand, der die Zentralbanken rund um den Globus zum Eingreifen gezwungen hat. Während bis vor kurzem noch der Begriff Überschussliquidität in aller Munde war, ist nun von Liquiditätsengpässen die Rede. Risikoreduzierung und -minimierung ist das neue Mantra der Investoren weltweit.

Industriemetalle am stärksten betroffen

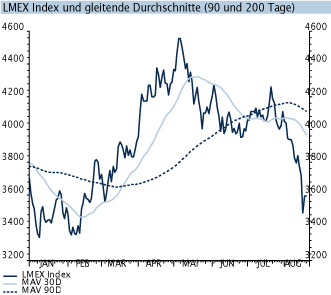

Innerhalb des Rohstoffuniversums erlitten Industriemetalle die mit Abstand schwersten Einbußen. Der LMEX, der die wichtigsten in London gehandelten Basismetalle repräsentiert, verzeichnete in der vergangenen Woche einen Rückgang um 5,3%. Kupfer, die Leitwährung der Basismetalle, verbilligte sich an der LME um rund 7% auf unter 7.000 USD pro Tonne, die niedrigste Notierung seit April 2007.

Die panikartigen Verkäufe am Londoner Metallmarkt lassen sich im Grunde auf zwei Motive reduzieren. Zum einen wächst die Befürchtung der Anleger, dass die Kreditkrise weitere Kreise zieht und so das Wachstum der Weltwirtschaft (und damit die Nachfrage nach Industriemetallen) stärker beeinträchtigen könnte. Die überschiessende Reaktion der Metallpreise ist dagegen vor allem auf den hohen Anteil spekulativer Marktteilnehmer zurückzuführen, die binnen kürzester Zeit ihre Long-Positionen schlossen, um die Mittel aus den Risikoaktiva abziehen zu können und frische Liquidität zu erhalten.

Implikationen für das Basismetallszenario

Nachfolgend soll nun der Frage nachgegangen werden ob und wenn ja welche Auswirkungen die jüngste Verschärfung der US-Immobilienkrise, in Verbindung mit der übergeordneten konjunkturellen Entwicklung, auf das allgemeine Basismetallszenario hat. Der vorliegende Artikel stellt somit eine Neubewertung unseres Bildes der Basismetallmärkte dar.

Wachstum der Weltwirtschaft bleibt stark

Das Wachstum ist bislang in nahezu allen großen Wirtschaftsräumen (abgesehen von den USA) außerordentlich robust. Zwar zeigte die ökonomische Dynamik in Europa jüngst leichte Ermüdungserscheinungen, angesichts des hohen Niveaus sollte dies jedoch nicht überbewertet werden.

Zugleich schreitet der Aufholprozess von einigen der bevölkerungsreichsten Entwicklungs- und Schwellenländern (allen voran China) ungebremst voran. Der tiefgreifende Strukturwandel und die massive Industrialisierung in diesen Ökonomien sind dabei von historisch unübertroffenem Ausmaß.

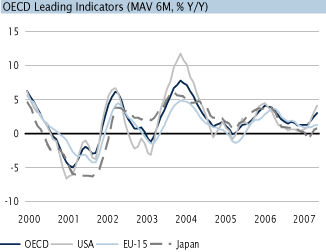

Gemessen an den OECD-Frühindikatoren stehen aber auch die Zeichen für die entwickelten Länder weiterhin auf Wachstumskurs. Selbst der sonst eher für Zurückhaltung bekannte Internationale Währungsfonds glaubt an einen anhaltenden Aufschwung der Weltwirtschaft. So erhöhte der IWF in seinem jüngsten Update (25.07.07) des World Economic Outlook seine Wachstumsprognose für 2007 und 2008 auf jeweils 5,2%.

Keine Schwächeanzeichen im Reich der Mitte

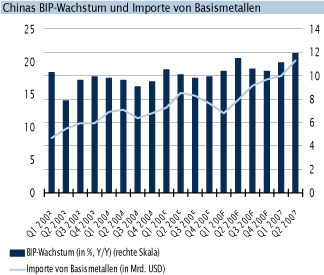

China, der mit Abstand wichtigste Basismetallverbraucher der Welt und verantwortlich für den Löwenanteil des Nachfragewachstums nach Metallen in den vergangenen zehn Jahren, wird 2007 voraussichtlich zum fünften Mal in Folge mit einer zweistelligen Rate wachsen. Dieser rasante Aufschwung und der damit einhergehende Rohstoffhunger ist sowohl Hauptstützpfeiler als auch größtes Risiko für unser Basismetallszenario.

Letzteres betrifft hauptsächlich die Sorge vor einer Überhitzung der chinesischen Wirtschaft, welche die Regierung in Peking zu drastischen Maßnahmen (starke Zinserhöhung, Einschränkung der Kreditvergabe der Banken) zwingen und das Land damit (zumindest temporär) vom eingeschlagenen Wachstumspfad abbringen könnte.

Angesichts der aktuell höchsten Inflationsrate seit 10 Jahren (5,6% im Juli), sollte ein nachhaltig stabiler Fortschritt, heute mehr denn je als Leitprinzip der chinesischen Wirtschaftspolitik fungieren. Schließlich birgt eine ausufernde Inflation und wachsende Ungleichheiten innerhalb der Bevölkerung auch jede Menge gesellschaftspolitischen Zündstoff.

Zweifel am langfristigen Wachstum von Chinas Nachfrage nach Industriemetallen bestehen indes keine. So dürfte auch die immense Ausweitung der heimischen Metallproduktion bei weitem nicht ausreichen um die zukünftige Mehrnachfrage durch fortschreitende Industrialisierung und Steigerung des Pro-Kopf-Verbrauchs von Kupfer und Co. zu stillen.

Mixed Picture in den USA

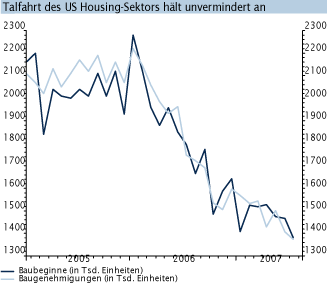

Dass der US-Immobilien- und Bausektor in einer der tiefsten Krise seit über einer Dekade steckt gilt wohl - spätestens seitdem dies auch an den Finanzmärkten so eingepreist wird - allerortens als völlig unstrittig. Auch die jüngsten Daten zu den Baubeginnen und Baugenehmigungen im Juli waren alles andere als eine Entlastung. Im Gegenteil, stellt doch der Rückgang der Housing Starts auf annualisiert 1,381 Mio. Häuser den niedrigsten Wert seit zehn Jahren dar. Umso erstaunlicher ist es, dass die US-Industrieproduktion zuletzt wieder stärker zulegen konnte.

Während die Headline IP im Juli um 0,3% zulegen konnte (nach rev. 0,6% im Juni), betrug das Produktionswachstum im verarbeitenden Gewerbe (wie schon im Vormonat) sogar 0,6%. Obwohl die Sektoren Bau und Transport traditionell einen großen Anteil der USMetallnachfrage ausmachen, weist auch der Subsektor Metallproduktion in fünf der letzten sieben Monate ein positives Wachstum aus.

De facto blieb die globale Basismetallnachfrage und damit auch die Preisentwicklung an den zugrundeliegenden Metallmärkten von der Schwächephase des US-Immobiliensektors bislang weitestgehend unbehelligt. Nichtsdestotrotz sind die Risiken von dieser Seite gestiegen. Während die Hypothekenkrise bis vor kurzem noch als isoliertes, regional begrenztes Phänomen wahrgenommen wurde, herrscht nun das Bewusstsein vor, dass durch die großflächige Übertragung der Kreditrisiken über die Finanzmärkte auch weitere Teile der Realökonomie in Bedrängnis kommen könnten.

Erst wenn sich dies bewahrheiten sollte und die US-Wirtschaft, etwa durch Konsumzurückhaltung oder mangelnde Kreditvergabe in eine Rezession schlittert, kann von einer merklichen Eintrübung des Basismetallszenarios die Rede sein.

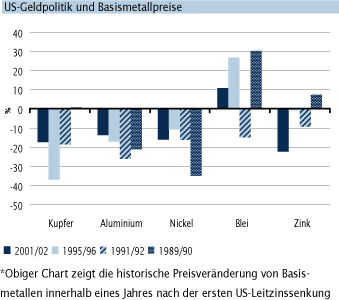

Der mit einem Konjunkturabschwung i.d.R. verbundene Regimewechsel in der Geldpolitik (hin zu expansiver Zinssetzung) war in der Vergangenheit stets mit sinkenden Preisen für die meisten Industriemetalle verbunden. Dieser Zusammenhang dürfte jedoch u.E. durch die Übernahme der Führungsrolle (an den Metallmärkten) durch China künftig abnehmen.

Wechselkursszenario weiterhin unterstützend

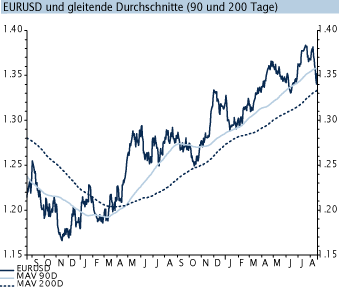

Die jüngste Erholung des US Dollars gegenüber vielen Währungen halten wir für eine vorübergehende Entwicklung. Stattdessen ist mittelfristig mit einer Fortsetzung der Dollarschwäche zu rechnen. Auf Jahressicht sollte eine Abwertung des Dollars ggü. dem Euro bis zu einem Kurs von 1,42 in Betracht gezogen werden. Dies dürfte die Basismetallpreise, die historisch negativ mit dem Außenwert des US Dollars korreliert sind tendenziell unterstützen.

Fazit

Nach Abwägung der aus unserer Sicht wichtigsten Faktoren vor dem Hintergrund der jüngsten Entwicklungen, halten wir eine grundsätzliche Revision unseres Basismetallszenarios nicht für erforderlich. Gleichwohl haben sich die Abwärtsrisiken verstärkt. Trotz der verschärften Lage am US-Immobilien- und Kreditmarkt, erachten wir die drohende Überhitzung der chinesischen Volkswirtschaft und die daraus resultierenden wirtschaftspolitischen Implikationen für die derzeit dringlichste Herausforderung.

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.