Globale Aluminiumproduktion steigt auf Rekordniveau

18.05.2010 | Sven Streitmayer (LBBW)

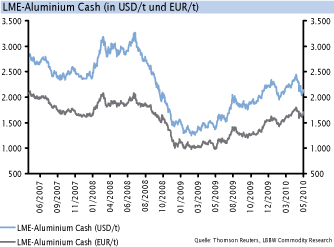

Markt: LME-Aluminium korrigiert deutlich

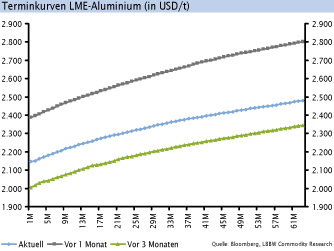

Der Aluminiumpreis präsentierte sich in den letzten Wochen erstmals seit Januar wieder deutlich schwächer. Noch Mitte April hatte die Notierung des Leichtmetalls ein 20-Monatshoch (2.440 USD/t) markiert, bevor eine Korrektur einsetzte, in deren Zuge LME-Aluminium in der Kasse um knapp 15% auf aktuell rund 2.100 USD/t verlor. Damit liegen die Aluminiumpreise gleichwohl noch immer 40% (auf Eurobasis knapp 50%) über dem Vorjahresniveau. Die jüngsten Schwankungen waren dabei größtenteils exogenen Ereignissen (Griechenlandkrise, USD-Aufwertung) geschuldet. Mit Blick auf die für den Aluminiummarkt spezifischen fundamentalen Einflussfaktoren hat sich die erwartete Nachfragebelebung zuletzt noch beschleunigt. Andererseits befindet sich auch die Produktion weltweit weiter auf Expansionskurs, weshalb wir vorerst eine neutrale Preisentwicklung erwarten.

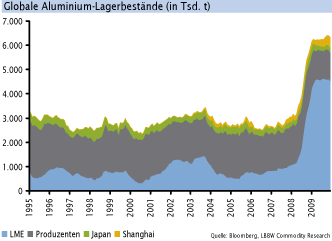

Lagerbestände stagnieren auf hohem Niveau

Bei den Lagerbeständen von Aluminium haben sich im bisherigen Jahresverlauf keine wesentlichen Veränderun-gen ergeben. So wurden zwar die Bestände in den LME-akkreditierten Lagerhäusern seit Anfang 2010 um 142.000 t auf 4,5 Mio. t reduziert. An der Metallbörse in Shanghai fand zugleich jedoch ein Lageraufbau in selber Höhe statt, so dass der Netto-Effekt bei null lag. In der Summe belaufen sich die globalen Aluminiumbestände von LME, SHFE, Produzenten und an japanischen Häfen auf aktuell 6,3 Mio. t bzw. 16% der für 2010 erwarteten Weltnachfrage. Am Terminmarkt spiegelt sich die nahezu unveränderte Lagersituation in einem stabilen Contango wider, das im Dreimonatsbereich (3M-Kasse) seit Monaten bei 30-35 USD liegt.

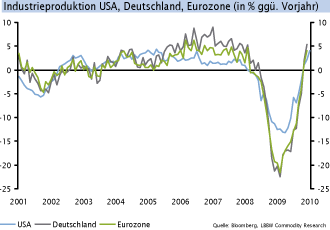

Nachfrage in den Industriestaaten zieht an

Nachfrageseitig stellt sich das Marktumfeld für Aluminium zurzeit erwartungsgemäß günstig dar. Hohe Zuwächse verzeichnen dabei v.a. die klassischen Industriestaaten, welche aufgrund der Konjunkturerholung und der niedrigen Ausgangsbasis aus dem Vorjahr eine hohe Dynamik im Verarbeitenden Gewerbe aufweisen. Dem steht eine Normalisierung der Aluminiumnachfrage in China gegenüber. Nach den Rekordimporten des vergangenen Jahres (netto 1,4 Mio. t) hat die Volksrepublik inzwischen wieder eine annähernd ausgeglichene Aluminium-Handelsbilanz (Q1/2010: -6.000 t). Auf Branchenebene erweist sich v.a. der Automobil- und Transportsektor als Zugpferd, während das Baugewerbe erst ganz allmählich positive Signale erkennen lässt.

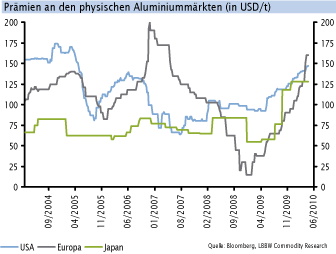

Einen Hinweis auf die starke Verbesserung der Alumini-umnachfrage sowie der z.T. eingeschränkten Verfügbarkeit und der erhöhten Lieferzeiten gibt der signifikante Anstieg der Prämien für physische Ware in den traditionellen Verbraucherländern. In Europa etwa ist der Aufschlag auf die LME-Notiz für bestimmte Güteklassen seit Jahresbeginn um 70% und mehr nach oben geklettert. Zuversicht hinsichtlich der weiteren Nachfrageentwicklung zeigten zuletzt auch die großen Aluminiumhersteller, wie Rusal, Alcoa oder Norsk Hydro bei der Vorstellung ihrer Quartalszahlen. Für das Gesamtjahr erwarten die beiden letztgenannten Schwergewichte einen Nachfragezuwachs von 10-12% weltweit (LBBWe: +11%).

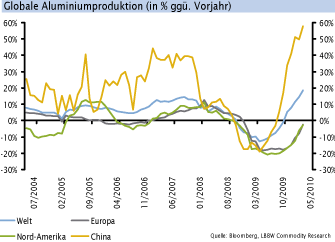

Weltproduktion erreicht neues Rekordniveau

Die Angebotsseite des Aluminiummarktes wird nach wie vor durch den rasanten Expansionskurs chinesischer Hersteller dominiert, die ihre Produktion im März auf einen neuen Rekordwert von rund 1,4 Mio. t (+57% ggü. Vj.) steigerten. Infolgedessen liegt die globale Aluminiumproduktion mit einer Tonnage von 3,4 Mio. t im März (+19% ggü. Vj.), trotz der Zurückhaltung der europäischen (-2%) und nordamerikanischen (-3%) Hütten, inzwischen bereits deutlich über den Höchstständen aus dem Sommer 2008. Nach der jüngsten Ankündigung der chinesischen Planungsbehörde NDRC, die Strompreise für energieintensive Branchen ab 1. Juni um 50-100% anzuheben, wird sich das Wachstumstempo der Leichtmetallproduzenten im Reich der Mitte u.E. jedoch merklich verlangsamen. Auf globaler Ebene wird der Aluminiummarkt aber nichtsdestotrotz weiterhin einen signifikanten Angebotsüberschuss aufweisen.

Fazit

Die Angebots-Nachfrage-Situation am Aluminiummarkt entwickelte sich im bisherigen Jahresverlauf im Rahmen unserer Erwartungen. Folgerichtig halten wir an unseren Preisprognosen von 2.050 USD/t (30.06.10) und 2.400 USD/t (31.03.11) weiter fest. Unwägbarkeiten sehen wir derzeit v.a. in den Plänen, physisch hinterlegte Aluminium-ETFs aufzulegen (Rusal, Glencore).

Übersicht: Lagerbestände Energie & Metalle

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.