Nickelhausse auf wackligem Fundament

27.04.2010 | Sven Streitmayer (LBBW)

Markt: Nickelpreis stürmt auf Zweijahreshoch

Entgegen unserer Erwartung vollzog der Nickelpreis in den vergangenen 10 Wochen eine rasante Aufwärtsbewegung, in deren Zuge die Notierung an der Londoner Metallbörse von unter 20.000 USD/t in der Spitze auf über 27.000 USD/t geklettert ist. Dies ist zugleich der höchste Stand seit gut zwei Jahren. Gegenüber dem Jahresbeginn verzeichnete das Legierungsmetall damit einen Preiszuwachs von knapp 50% (auf Eurobasis sogar 60%) bzw. rund 8.600 USD. Die hohe Dynamik ist um so bemerkenswerter, da sie nahezu vollständig abgekoppelt vom Gesamtmarktgeschehen statt fand. So legten etwa die Preise für Kupfer und Aluminium im selben Zeitraum nur um etwa 4% zu, während sich das ebenfalls zur Stahlherstellung verwendete Zink sogar um gut 6% verbilligte. Ursächlich für die gänzlich unerwartete Nickelhausse ist aus unserer Sicht eine Kombination aus Produktionsausfällen, beschleunigter Nachfrage und erhöhter spekulativer Aktivität.

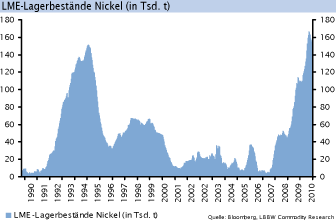

LME-Lagerbestände vollziehen Trendwende

Die erheblichen Produktionseinbußen infolge des seit mehr als neun Monaten anhaltenden Arbeitskampfes in den kanadischen Minen des weltweit zweitgrößten Nickelförderers Vale haben den Nickelmarkt zuletzt - weit früher als angenommen - in ein temporäres Angebotsdefizit zurückkehren lassen. Dies hat zugleich die Trendwende bei den massiv angewachsenen Lagerbeständen herbeigeführt. Seit ihrem Allzeithoch Anfang Februar sind die LME-registrierten Nickelbestände daher um knapp 20.000 t bzw. 12% auf derzeit 146.000 t gefallen. Zwar entspricht dies noch immer etwa 40 Tagen des Weltverbrauchs, womit die LME-Lager weiterhin üppig gefüllt sind. Ein Großteil der Bestände (91%) liegt jedoch als "full-plate metal" vor, welches in der Edelstahlproduktion nur als Notlösung Verwendung findet, wenn die Verfügbarkeit von Stahlschrott und den höherwertigen Nickelarten ("briquettes") im LME-System eingeschränkt ist.

Spekulatives Interesse nimmt deutlich zu

Mit der Trendwende bei den Lagerbeständen und der damit verbundenen Verbesserung der fundamentalen Marktlage hat sich auch das Stimmungsbild unter den Finanzinvestoren zuletzt stark gewandelt. Bestand bis vor einigen Monaten noch Konsens darüber, dass die Preisperspektiven von Nickel aufgrund der Überschuss-Situation zu den schwächsten aller NEMetalle gehören, hat sich das Marktsentiment inzwischen um 180 Grad gedreht. Entsprechend registrierte der Nickelmarkt in den vergangenen Wochen einen massiven Zufluss von spekulativem Kapital, was in dem deutlichen Anstieg des Open Interest zum Ausdruck kommt. So ist die Anzahl offener Kontrakt seit dem Tiefpunkt im Januar um knapp 20% auf aktuell rund 100.000 Lots angewachsen.

Erwartete Nachfragebelebung nimmt Gestalt an

Getragen von einer deutlichen Ausweitung der globalen Edelstahlproduktion weist die Nickelnachfrage nach drei rückläufigen Jahren in Folge derzeit wieder ein dynamisches Nachfragewachstum auf. So befindet sich die Herstellung von Edelstahl (als wichtigstem Nickelverbraucher) seit dem zweiten Halbjahr 2009 auf Erholungskurs. Nach Angaben des International Stainless Steel Forum, einem informellen Produzenten-Netzwerk, lag der weltweite Edelstahloutput im vierten Quartal 2009 (6,7 Mio. t) um knapp 40% über dem entsprechenden Vorjahreswert. Als Haupttreiber erwies sich im vergangenen Jahr einmal mehr China, mit einem Produktionszuwachs von 27% auf 8,8 Mio. t (Welt: 24,6 Mio. t, -5% Y/Y). Im laufenden Jahr dürften dagegen v.a. die USA und Westeuropa zu den Wachstumsmärkten zählen, wo die massiven Produktionskürzungen aus 2009 (-15% bzw. -23%) nun mit einiger Verzögerung zurück genommen werden. Damit dürfte die Edelstahlproduktion 2010 auch weltweit einen signifikanten Anstieg von etwa 10-15% verzeichnen.

Angebotsentwicklung bleibt unter Erwartungen

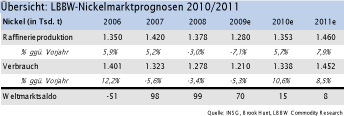

Die andauernden Produktionsausfälle in den streikgeplagten Nickelminen Sudbury und Voisey´s Bay (Nr. 2 und Nr. 8 der weltgrößten Förderer) in Kanada sowie die erneute Verzögerung bei der Inbetriebnahme des Goro-Großprojektes in Neukaledonien (letzter Starttermin April 2010 bereits revidiert) haben im bisherigen Jahresverlauf zu einer deutlich schwächeren Angebotsentwicklung geführt, als wir dies ursprünglich erwartet hatten. Vor diesem Hintergrund mussten wir unsere Angebotsschätzung für 2010 um knapp drei Prozentpunkte ein gutes Stück weit nach unten korrigieren. In der Folge ist auch der erwartete globale Marktüberschuss auf nur noch etwa 15.000 t bzw. rund 1% des Weltverbrauchs zusammen geschrumpft. In den kommenden Monaten

wird das hohe Preisniveau u.E. gleichwohl zu zahlreichen Wiedereröffnungen von Minen (v.a. in Australien) führen und zugleich die Produktion von Nickel Pig Iron in China spürbar beschleunigen, weshalb der Nickelmarkt im Gesamtjahr weiterhin einen leichten Überschuss aufweisen sollte.

Fazit

Die physische Angebots-Nachfrage-Situation am Nickelmarkt stellt sich inzwischen deutlich enger dar, als dies noch zu Jahresbeginn zu erwarten war. An der Preisfront sorgten die Produktionsausfälle, gepaart mit dem starken Zufluss an spekulativen Geldern für ein Überschießen der Nickelnotierungen in ungeahnte Höhen, was wiederum entsprechende Angebotsreaktionen hervorrufen wird. Folgerichtig halten wir das aktuelle Preisniveau auf längere Sicht für nicht nachhaltig, weshalb wir an unserer bisherigen 12-Monatsprognose (21.000 USD/t) weiterhin festhalten. Um den kurzfristigen Entwicklungen Rechnung zu tragen, erhöhen wir jedoch unser Preisziel per Ende Juni 2010 auf nunmehr 25.000 USD/t.

Übersicht: Lagerbestände Energie & Metalle

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.