Greystar Resources - Ein kolumbianischer Gold-Gigant im Entstehen

06.04.2010 | Jan Kneist (Metals & Mining Consult)

Mitte März hatte ich das Vergnügen, das Angostura Projekt von Greystar Resources Ltd. im Norden Kolumbiens zu besuchen. Wenn man die Möglichkeit hat, sich vor Ort ein Projekt anzusehen, dann sollte man die Gelegenheit nutzen. Nichts baut Vorurteile besser ab und bestätigt die eigene Investmententscheidung als der eigene Eindruck. Hier ein kleiner Bericht für Sie als Aktionär oder möglicher Aktionär.

Quelle: Jan Kneist

Kolumbien, im Nordwesten des südamerikanischen Kontinents gelegen, bedeckt eine Landfläche von 1,14 Mio. km² und hat ca. 42 Mio. Einwohner. Der Äquator durchzieht das Land im Süden, Kolumbien befindet sich also in der tropischen Klimazone. Die Höhenlage im Gebiet der Kordilleren sorgt dort für ein angenehmes und recht stetiges Klima. Die tieferen Gebiete in Richtung Brasilien und Venezuela sind wesentlich wärmer und feuchter. Die Kordilleren (Anden) sind in Argentinien, Peru, Ecuador und Chile für große Rohstoff-Lagerstätten bekannt (bes. Kupfer, Gold und Silber), in Kolumbien hingegen wurde bisher kaum Exploration betrieben. Spricht man über das Land als Urlaubs- oder Investitionsziel, dann ruft das meist zwiespältige Reaktionen hervor, die aber im allgemeinen auf Unkenntnis oder uralten Informationen beruhen.

Auf der einen Seite sieht man ein Land, das eine sensationelle Flora und Fauna zu bieten hat, sich schon seit Jahren im wirtschaftlichen Aufschwung befindet, noch nie durch die in Südamerika üblichen Geldentwertungen auffiel und hohes Ressourcenpotential und ein investorenfreundliches Bergbaugesetz hat. Auf der anderen Seite schwingt im Hinterkopf noch immer das Drogenproblem mit, versinnbildlicht durch einen der brutalsten Drogenkönige der Geschichte, Pablo Escobar ( 1993). Der frühere Drogenkrieg, die tausenden Toten, Entführten, Bombenanschläge und die spätere neue Gewaltwelle vor ca. 10 Jahren haben leider das Bild von Kolumbien im Ausland geprägt. Kolumbien ist ein Land großer sozialer Gegensätze, wie überall in Süd- und Mittelamerika. Mit der Präsidentschaft von Alvaro Uribe hat sich die Sicherheitslage deutlich verbessert, sie ist aber längst nicht auf dem Stand westlicher Länder.

Ein Problem sollen weiter die Paramilitärs sein, die teilweise mit Deckung von Regierungsstellen missliebige Personen verschwinden lassen, Indianer vertreiben, politische Morde verüben und Leute einschüchtern. Ein verbreitetes Problem- wie fast überall in Südamerika- ist die Korruption. Trotz dieser Tatsachen habe ich mich während meiner Reise nicht einmal irgendwie bedroht gefühlt, im Gegenteil. Militär und Polizei genießen trotz gelegentlicher dubioser Verwicklungen in der Gesellschaft hohes Ansehen und in den Städten, vielen Dörfern und auch auf dem Lande begegnet man immer wieder den Sicherheitskräften. Die Kolumbianer kommen mit dieser Situation gut zurecht, die es vermochte, die ehemaligen Rebellen zu marginalisieren und in entlegene Urwaldregionen zu verdrängen. Man kann also konstatieren, dass die Situation noch nicht westlichen Standards entspricht, sich in den letzten Jahren aber stetig verbessert hat. Greystar unterhält auf seinem Gelände zur Abschreckung einen eigenen Militärposten, dessen Soldaten aber noch nie in Kampfhandlungen verwickelt wurden.

Das Projekt

Greystars Angostura Projekt liegt ca. 55 km nordöstlich der Provinzhauptstadt Bucaramanga. Von Bucaramanga aus gelangt man per Auto (ca. 2-3 h Fahrt) oder Hubschrauber (20 min) zum Projekt. Angostura umfasst eine Fläche von 300,50 km², wovon bisher weniger als 10% exploriert wurden. Die Höhenlage beträgt ca. 3.200 bis 3.400 m, die durchschnittliche Jahrestemperatur 10 Grad. Goldbergbau wird in der Gegend seit über 300 Jahren betrieben, wovon zahlreiche alte und noch aktive Wassermühlen an den Flüssen zeugen.

Quelle: Jan Kneist

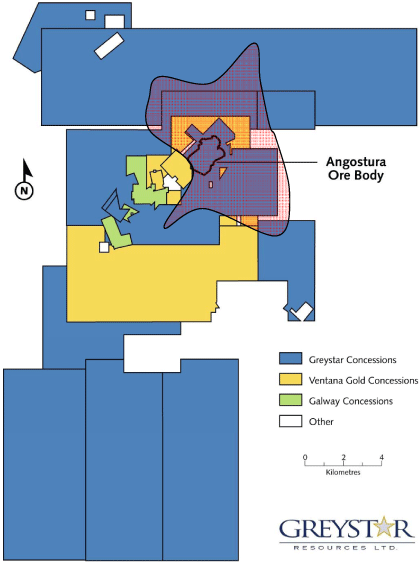

Nachbarn von Greystar sind nicht nur die kleinen einheimischen Minenbetreiber, sondern auch Ventana Gold und Galyway Resources. Anhand der Liegenschaftskarte wird ersichtlich, dass Greystars Grundbesitz wesentlich größer ist als der der beiden Konkurrenten und auch, dass Greystar die notwendigen Oberflächenrechte für seine geplante Mine besitzt (35,38 km²). Nach Aussagen von Frederick Felder (Exek. VP) bereiten die Titel oft Probleme. Es gilt, die ober- und unterirdischen Rechte zu erwerben und auch die Altersrechte. Falls ein Einheimischer seit 5 Jahren auf einem Claim sitzt und Gold produziert, hat er auch ohne offiziellen Titel Rechte erworben. Gefälschte Eigentumsurkunden machen die Erwerbssache auch nicht leichter. Tatsächlich kommt es vor, dass man für ein Stück Land mehrfach zahlen muss. Greystar brauchte Jahre, um jetzt saubere Rechtstitel zu haben. Ein großer Vorteil gegenüber Ventana.

Quelle: Greystar Resources Ltd.

Das Angostura Projekt soll als großer Tagebau entwickelt werden, da zwar hochgradige Adern vorkommen, die Masse der Mineralisierung aber ein feinen Äderchen und Brekzien liegt. Der Angostura Erzkörper wurde mittels oberirdischer Bohrungen und über Untergrundbohrungen (über 300.000 m Kernbohrungen) vom mehr als 3 km langen Perezosa II Tunnel aus zuverlässig definiert. Weiteres Explorationspotential ergibt sich in der Tiefe von Angostura und auf den Gebieten La Plata (südwestlich von Angostura) und Mogora (südlich Angostura), wo aktuell Bohrarbeiten mit 4 Bohrgeräten stattfinden. Mogora soll weitere Oxidmineralisierung liefern.

Ressourcen/Reserven und Produktion

In der Ressourcenschätzung vom Dezember 2008 werden folgende Ressourcen ausgewiesen:

Quelle: Greystar Resources Ltd.

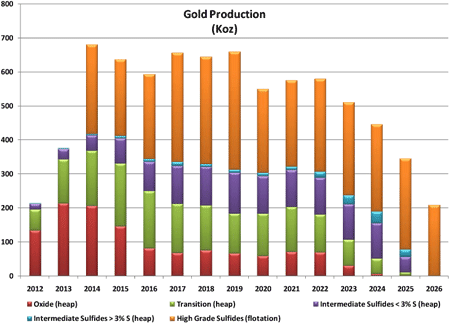

Mit 15 Mio. oz Goldressourcen und 79 Mio. oz Silber gehört Angostura zu den größten Goldprojekten weltweit. Die in den Ressourcen enthaltenen Goldreserven, die auch Berechnungsgrundlage der Wirtschaftlichkeit in der vorläufigen Machbarkeitsstudie sind und gemäß Definition eine wirtschaftliche Ausbeutung nachgewiesen haben, betragen 8,586 Mio. oz Gold und 50,727 Mio. oz Silber. Die Reservenberechnung basiert auf einem Goldpreis von 650 USD/oz und Silber 9 USD/oz. Aufgrund der Komplexität des Erzes (Oxid- und Sulfiderz) wird man eine Kombination aus Haufenauslaugung mit Dore-Barren-Produktion und Flotation mit Konzentratproduktion als Verarbeitungsprozess einsetzen. Gemäß vorl. Machbarkeitsstudie ist folgende Produktion vorgesehen:

Ökonomische Parameter

Quelle: Greystar Resources Ltd.

In der vorläufigen Machbarkeitstudie werden Kapitalkosten (inkl. Erhaltungsinvestitionen) von 944 Mio. USD angegeben, wovon 637 Mio. USD bis Produktionsbeginn 2012 zu investieren sind. Die Cash-Betriebskosten je Unze betrügen 390,9 USD über das Minenleben, die durchschnittliche Jahresproduktion läge bei 511.000 oz Gold und 2,3 Mio. oz Silber. Bei einem Goldpreis von 1000 USD/oz hat das Projekt einen NPV (mit 6% abgezinster Zahlungsstrom über das Minenleben) vor Steuern von 2,02 Mrd. USD. Auf diese Kennzahl kommen wir zurück, denn sie ist für die Bewertung des Unternehmens von entscheidender Bedeutung.

Vorhaben 2010

Das laufende Jahr ist für Greystar von größter Wichtigkeit. Den Höhepunkt stellt die finale Machbarkeitsstudie dar, die man im 2. Halbjahr (vermutlich 3. Quartal) erwartet. Auch das Genehmigungsverfahren soll im 2. Halbjahr abgeschlossen sein. Während des ganzen Jahres laufen zudem die Explorationsarbeiten auf Mongora und La Plata. Weiterhin plant Greystar ein Listing seiner Aktien an der Börse von Bogota, der Bolsa des Valores de Colombia, und gegen Jahresende die Gesamtfinanzierung des Projekts. Wie weiter oben erwähnt, müssen vor Produktionsaufnahme 637 Mio. USD Investitionen getätigt werden. Per Ende Januar 2010 hatte Greystar 125 Mio. CAD Barmittel. Das Unternehmen wird versuchen, die Finanzierung mit möglichst geringer Aktienausgabe zu gestalten. Eine Monetisierung des Silberflusses (z.B. mit Silver Wheaton ) ist eine diskutierte Möglichkeit, ebenso Jointventures mit Großunternehmen der Branche und die klassischen Kreditfinanzierungen. Der Großaktionär IFC (Tochter der Weltbank) sollte sich hier als wertvoll erweisen.

Soziales Engagement durch Greystar

Quelle: Jan Kneist

Kolumbien ist ein Land großer Gegensätze, die besonders in den abgelegenen Regionen zutage treten. Greystar hat sich verpflichtet, höchste Umwelt- und Sozialstandards anzuwenden und zur Entwicklung der Region um die Kleinstadt California beizutragen. Besonders hat man sich der Bildung verschrieben. Seit 2005 gibt es ein Programm, bei dem Greystar Erwachsene und Jugendliche bei dem Erwerb eines höheren Schulabschlusses unterstützt. Man übernimmt hier Kosten für Bücher und Lehrpersonal. Von den 45 Studenten, die im Dezember 2009 ihren Bachelor in Califonia erhielten, waren 17 von Greystar gefördert. Seit 2006 führt Greystar in Zusammenarbeit mit SENA (nationales Ausbildungsprogramm in Kolumbien) Aus- und Weiterbildungsmaßnahmen für seine Arbeitnehmer durch. Im Jahre 2009 wurden z.B. 10 Mitarbeiter in Elektrotechnik geschult. In den Vorjahren wurden weitere 48 in der Handhabung von Baumaschinen und anderer Diesel betriebener Maschinen ausgebildet. Für die Jugendlichen in California ist das von Greystar finanzierte, moderne Computerkabinett das Tor zur Welt. Insgesamt finanzierte bzw. unterstützte Greystar bisher 65 Projekte, davon 23 neue Projekte im Jahre 2009. Übergeordnetes Ziel ist neben der Hebung des Lebensstandards der Bewohner auch die Heranführung an nachhaltiges Wirtschaften. Zu dem Zwecke fördert Greystar auch den Aufbau von Kleingewerbe und unterstützt Kleinbauern beim Erlernen artgerechter Tierhaltung und bei der Nachzucht bedrohter Pflanzen (z.B. Orchideen).

Fazit und Kursziel:

Greystar Resources verfügt mit dem Angostura Projekt über eine der weltweit größten, in der Entwicklung befindlichen Goldlagerstätten. Weitere Pluspunkte sind die vorhandene Infrastruktur (Strom, Wasser), die sichere Rechtslage und das günstige Klima. Der hohe Anteil institutioneller Anleger (IFC, JP Morgan, Milton George, Black Rock, Sprott, ZKB) spricht ganz klar für die Qualität des Unternehmens. Eine Chance für Anleger stellt der "Kolumbien-Abschlag" dar, der meiner Ansicht nach nicht berechtigt ist. Auch wenn auf Landesebene einiges zu kritisieren ist, so tut Greystar viel für die lokalen Gemeinden.

Aktuell wird das Unternehmen mit 62,43 USD je Unzen Reserven bewertet, was deutlich zu niedrig ist. Der NPV bei einem Goldpreis von 1.000 USD beträgt 2,022 Mrd. USD und steigt (fällt) je 100 USD Goldpreisänderung um 432 Mio. USD. Zur Zeit liegt er also bei ca. 2,454 Mrd. USD bzw. 29 CAD (1 CAD =0,9822 USD) je unverwässerte Aktie. Geht man nach Projektfinanzierung konservativ von einer Aktienanzahl von 110 Mio. aus, so läge der NPV/Aktie bei 22,71 CAD. Beachten Sie, dass sich der NPV nur auf die aktuellen Reserven bezieht, die bei niedrigen Gold- und Silberpreisen kalkuliert wurden. Es ist sehr wahrscheinlich, dass Greystar ähnlich hohe Gehalte bei Tiefbohrungen findet wie Ventana. Von der Entwicklung her ist Greystar aber wesentlich weiter, hat eine hohe NI 43-101 Ressource und keine rechtlichen Probleme. Das rechtfertigte ein Aufgeld gegenüber Ventana. Auf Sicht eines Jahres ist ein Kursziel von 20 CAD realistisch, bei weiteren Bohrerfolgen, Reservenerhöhungen und/oder steigendem Goldpreis kann es auch leicht mehr werden.

Wahrscheinlich ist aber, dass ein Großunternehmen bei Vorliegen der Machbarkeitsstudie gegen Ende 2010 ein Übernahmeangebot unterbreitet, das im Bereich 10-15 CAD liegen könnte. Für Anleger in Gold-Minenaktien bietet Greystar also sehr gutes Kurspotential bei geringen Verlustrisiken!

© Jan Kneist

Metals & Mining Consult Ltd.

Hinweis gemäß § 34 WpHG: Mitarbeiter und Redakteure der Metals & Mining Consult Ltd. halten folgende in dieser Ausgabe/Artikel besprochenen Wertpapiere: Greystar Resources Ltd.