Sandspring Resources Ltd. - Goldsuche im Urwald Guyanas

23.02.2010

Südamerika gewinnt immer mehr an Bedeutung als Lieferant strategischer Rohstoffe wie Kupfer, Molybdän, Bauxit, Eisenerz, Öl und Gas, aber natürlich auch Silber und Gold. Die ehemaligen Kolonien Britisch, Französisch und Niederländisch Gu(a)yana, heute Guyana, Französisch Guayana und Surinam machen da natürlich keine Ausnahme. Der Guayana-Schild als geologische Struktur erstreckt sich von Ost-Kolumbien über Venezuela nach Nord-Brasilien und bis dato sind schon über 50 Mio. oz Gold Ressourcen definiert worden. Die drei ehemaligen Kolonien sind von der Formation vollständig unterlegt, bisher aber wenig exploriert. Einige Großunternehmen sind in diesen Ländern schon erfolgreich aktiv.

IAMGold betreibt in Surinam die Rosebel Mine, die 2009 392.000 oz Gold produzierte und per Ende 2008 über Ressourcen von fast 10 Mio. oz Gold verfügte. Golden Star betreibt in Surinam das Saramacca Projekt als Jointventure mit Newmont und in Französisch Guyana das Paul Isnard Projekt. Fast in Nachbarschaft von Sandsprings Toroparu Projekt liegt das Aurora Projekt von Guyana Goldfields, das über Ressourcen von 4,58 Mio. oz verfügt und ab Mitte 2012 250.000 oz über 16 Jahre liefern soll. Auf venezuelanischer Seite liegen die bekannten Projekte Las Brisas (14,12 Mio. oz Gold + 1,88 Mrd. Pfund Kupfer) und Las Christinas (23,14 Mio. oz Goldreserven und -ressourcen).

Sandspring Resources hat sich im sicheren Rechtsraum von Guyana etabliert. Das Land verfügt als ehemals britische Kolonie nicht nur über ein fortschrittliches und investorenfreundliches Bergbaugesetz, es lockt auch mit qualifizierten Arbeitskräften und niedrigen Lohnkosten. Und Sandspring ist nicht neu in Guyana, sondern durch sein jetziges Tochterunternehmen ETK Inc. schon seit über 10 Jahren hier tätig. Ein paar Infos zum Hintergrund.

Sandspring Resources wurde am 20. September 2006 also Kapitalpool gegründet und im August 2007 an die TSX Venture Exchange gebracht. Anschließend wurden die Aktien aufgrund einer vorgesehenen Übernahmetransaktion vom Handel ausgesetzt. Die Transaktion wurde schließlich im Mai 2009 vereinbart. Übernahmeziel war GoldHeart Investment Holdings Ltd. und damit

indirekt dessen Tochtergesellschaft ETK Inc. ETK wiederum ist Eigentümer des Toroparu Projekts. Für die Übernahme von GoldHeart gab Sandspring 38,156 Mio. Aktien (angenommener Übernahmepreis 20 Mio. USD) an die Alteigentümer aus und tilgte bestimmte Verbindlichkeiten durch Aktienausgabe. Außerdem führte Sandspring im November 2009 eine Privatplatzierung von 17,14 Mio. Aktien zu 0,35 CAD durch und nahm brutto 6 Mio. CAD ein. Der Börsenhandel an der TSX Venture Börse begann schließlich am 24. November 2009.

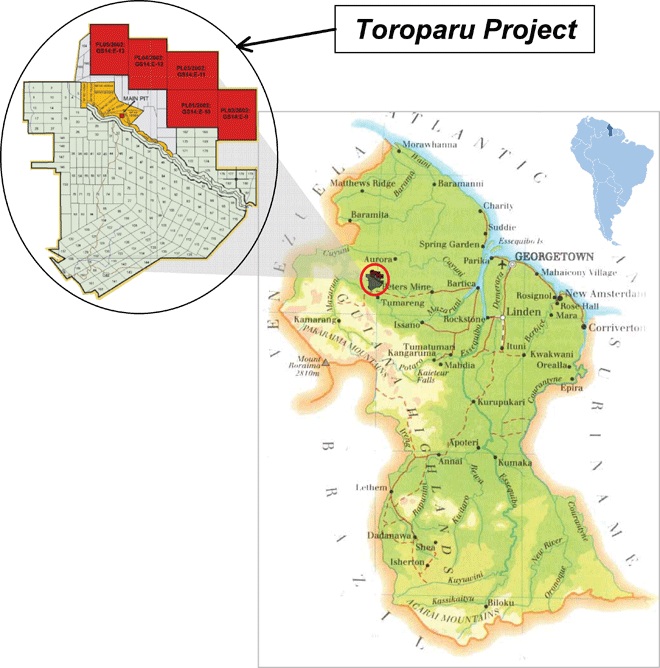

Das Toroparu Projekt

Toroparu befindet sich im Nordwesten Guyanas, im Gebiet des Puruni Flusses und ca. 210 km Luftlinie westlich von Georgetown, der Hauptstadt Guyanas entfernt. Der Zugang erfolgt von Georgetown aus über eine gute Schotterstraße. Dank der vorhandenen Landepiste ist das Projekt per Flugzeug in einer Stunde von Georgetown aus erreichbar.

Das Projekt umfasst Prospektierungs- und Bergbaukonzessionen auf 73.393 ha und weitere 23.471 ha Prospektierungslizenzen, zusammen also 96.864 ha. Sandspring hält das Projekt zu 100% abzüglich einer 6% Royalty an den ehemaligen Grundeigentümer Alfonso und 5% staatliche Royalty.

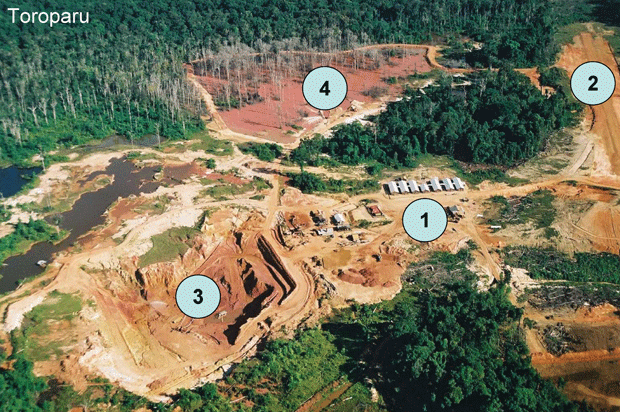

Der erste alluviale Gold- und Diamantenabbau im Toroparu Gebiet fand ca. 1887 statt und lief bis 1914. Auch in anderen Gebieten wurde auf primitive Weise Gold geschürft. Alfonso war der erste Goldproduzent auf dem Gelände, der modernere Bergbaumethoden anwandte. Zwischen 1997 und 2001 baute er alluviales Gold ab und nachdem der goldhaltige Sand erschöpft war, ging er zum tieferen Saprolithgestein (Oxiderz) über. So entstand die heute sichtbare Grube. Im Jahre 2001 endete der Abbau, da die Grube in der Regenzeit volllief und zu unsicher wurde. Im Jahre 2000 schlossen ETK und Alfonso ein Jointventure und nahmen die Explorationsarbeiten wieder auf. Von Dezember 2004 bis April 2007 fand erneut eine unstetige Testproduktion von Gold im Tagebau statt. Die Verarbeitung erfolgte mittels hydraulischer Schleusung und Gravitationskreislauf.

1 - Alte Verarbeitungsanlage, 2 - Landepiste, 3 - Alte Grube, 4 - Absetzbecken

Historische und aktuelle Bohrungen

Nach erfolgreichen geochemischen Probenentnahmen in den Jahren 2003 und 2004 schlossen sich 2005 und 2006 Grabenziehungen an, um die Ausdehnung der Goldzone im Grubengebiet zu determinieren. Man fand heraus, dass die Zone über die Gräben hinaus in alle Richtungen offen ist. Auf diesen erneuten Erfolg folgte ein Bohrprogramm über 3 Phasen. Bis März 2007 war die erste Phase Diamantbohrungen mit 13 Löchern über 3.480 m abgeschlossen. Eine mineralisierte Zone mit einer Ausdehnung von 500 x 200 x 200 m wurde definiert. Weitere 10 Kernbohrungen vergrößerten die Zone auf 600 x 300 x 300 m. Phase 3 erhöhte die Bohrungen auf 30, 27 davon im Gebiet der alten Grube. In Summe 27 Bohrungen definierten die Zone mit 650 m Länge, 200 220 m Breite und 415 m Tiefe. Hervorzuheben sind die Löcher TPD002, das über 240,96 m 1,254 g/t Gold und 0,22% Kupfer enthielt, TPD004, das 303,27 m mit 1,287 g/t Gold und 0,278% Kupfer enthielt, TPD026, das 310,50 m mit 0,743 g/t Gold und 0,128% Kupfer enthielt.

Auf eine neue mineralisierte Zone, nördlich angrenzend zu dieser Zone, deuten weitere Bohrungen hin. Die neue Zone ist ca. 650 m lang 25 100 m breit und mehr als 350 m stark.

Am 9. Dezember meldete Sandspring im Rahmen des neuen Arbeitsprogramms Bohrergebnisse, darunter Loch TPD036, das 1,76 g/t Gold und 0,09% Kupfer über 103,5 m schnitt. Zuletzt wurden am 9. Februar sehr gute Ergebnisse gemeldet, z.B. Loch TPD050 - 120 m mit 1,33 g/t Gold und 0,09% Kupfer. Die Bohrungen TPD048 und 049 waren Ausfallbohrungen, die die mineralisierte Zone nach Westen ausdehnen.

Ressourcen

Die aktuelle Ressourcenschätzung mit 2,34 Mio. oz Gold und 270,3 Mio. Pfund Kupfer umfasst nur die Bohrungen TPD001-TPD029 über eine Verlaufslänge von ca. 600 m und 16 Oberflächengräben.

Die neuesten Bohrungen sind also nicht enthalten, so dass man schon heute mit einer wesentlichen Erhöhung der Ressource rechnen kann. IP-Untersuchungen haben zudem zahlreiche weitere Gebiete ergeben, die der Exploration bedürfen. In die Ressourcenberechnung sind auch die alten Tailings nicht enthalten, immerhin 1,4 Mio. t goldhaltiger Schlamm mit 1 - 2 g/t Goldgehalt.

Um das weitere Potential abzuschätzen, empfiehlt sich ein Blick nach Venezuela, zum Brisas Projekt. Die 1,4 km lange Gold-Kupfer-Zone liegt in ähnlichem proterozoischen Gestein wie Toroparu. Brisas besitzt Ressourcen von 14,12 Mio. oz Gold und 1,88 Mrd. Pfund Kupfer. Die Analysten von PI Financial erwarten in ihrer aktuellen Studie eine Ressource von über 5 Mio. oz Gold.

Auf dem Weg zum mittelgroßen Goldproduzenten

Das laufende Arbeitsprogramm 2009/2010 mit einem Budget von 4,5 Mio. CAD sieht 3 Phasen vor, darunter 15.000 m Einfüllbohrungen zur Aufwertung eines Großteils der abgeleiteten Ressource in die Kategorie angezeigt. Hinzu kommen 3.300 m Ausfallbohrungen. Auch weitere geophysikalische Arbeiten, IP-Untersuchungen und Probenentnahmen sind vorgesehen. Phase 1 und 2 laufen derzeit. Eine neue Ressourcenschätzung und der Beginn einer Abgrenzungsstudie sollten im 3. Quartal 2010 folgen. Eine vorläufige Machbarkeitsstudie soll bis ... vorliegen. Darauf folgt die Minenkonstruktion mit Produktionsbeginn im Jahre 20XX.

Für den Minenbetrieb ist eine tägliche Verarbeitung von 20.000 t Material mit durchschnittlich 1,27 g/t Goldäquivalent über ein Minenleben von 11,8 Jahren vorgesehen. Bei einer angenommenen Ausbeute von 90% könnte die Mine also 210.000 oz Gold und ca. 11.000 t Kupfer jährlich (365 Tage) liefern. Dank der oberflächennahen Mineralisierung beträgt das Abfall-Erz-Verhältnis nur 1,8 zu 1. Für den Minenbau werden Kapitalkosten von ca. 325 Mio. USD plus 20 Mio. USD für den Rückkauf der 6%igen Royalty veranschlagt (Anmerkung: diese hausinterne Schätzung bedarf der Bestätigung durch eine unabhängig erstellte Machbarkeitsstudie und ist nicht verlässlich). Das Vergleichsunternehmen Guyana Goldfields rechnet für sein 250.000oz pa produzierendes Projekt mit ca. 500 Mio. USD Kapitalkosten und 364 USD Cashkosten je Unze über das Minenleben.

Bewertung

Sandspring hat durch den Erwerb von GoldHeart die Phase des Grassroot-Explorers übersprungen und ist direkt zum fortgeschrittenen Explorer vorangeschritten. Diese wesentliche Verminderung des Risikos spiegelt sich auch schon im Aktienkurs wider. Dennoch besteht weiteres Kurspotential. Für die Bewertung kommen mehrere Methoden in Betracht. Am wenigsten aussagekräftig ist die In-Situ-Bewertung, also die Metalle im Boden. Derzeit beläuft sich der Wert der Metalle bei 1.120 USD je Unze Gold und 3,20 USD je Pfund Kupfer auf 3,49 Mrd. USD.

Aussagekräftiger ist die Unzen-Bewertung bei erfolgten Übernahmen. Dabei werden unterschiedliche Preise für Ressourcen (M&I höher bewertet als Inferred) und Reserven gezahlt. Sandspring verfügt bisher über beide Ressourcenkategorien, wird aber problemlos aufwerten können. Bei 50 USD je Unze ergäbe sich zur Zeit ein Wert von 117,1 Mio. CAD (ohne Kupfer!), bei einer von den Analysten angenommenen Verdoppelung der Ressourcen entsprechend 234,2 Mio. CAD.

Am besten ist eine Kalkulation anhand erwarteter Cashflows bzw. Gewinne. Da Sandspring noch nicht über eine Machbarkeitsstudie verfügt, müssen hier einige Annahmen getroffen werden. Hilfreich sind die vorhandenen Infos von Vergleichsunternehmen wie Gold Reserve, IAMGold und Guyana Goldfields. Gold Reserve, die in ihrem Projekt eine sehr ähnliche Geologie wie Toroparu haben, schätzte in der Machbarkeitsstudie von 2005 Cashkosten von 154 USD und totale Kosten von 263 USD je Unze. Wesentlich aktueller sind die Angaben von Guyana Goldfields, die laut PA vom August 2009 mit Cashkosten von 364,29 USD je Unze über das Minenleben rechnen. Dabei ist zu beachten, dass Guyana wesentlich mehr Abfall zu beräumen hat und auch teuren Untergrundabbau betreiben wird, das Projekt aber über bessere Gehalte als Toroparu verfügt. Per Saldo sollten die Kosten von Sandspring ähnlich sein. IAMGold wies im 3. Quartal 2009 für die Rosebel Mine 403 USD Cashkosten aus. Bei der Kalkulation wird weiterhin eine Produktion von nur 320 Tagen pro Jahr angenommen, da in Guyana in Mai und Juni Starkregen auftreten kann.

Technische Vorkehrungen (Pumpen, ausreichend Abfluss) können das Problem aber lösen. Angenommen wird ferner eine Kreditfinanzierung für die 20.000 t täglich durchsetzende Anlage i.H.v. 250 Mio. USD zu 5% Zinsen (CAPEX 350 Mio. USD inkl. Royaltykauf) und eine Eigenkapitalfinanzierung von 100 Mio. USD (CAD/USD 1:1) bei 2,50 CAD. Der durchschnittliche Goldgehalt beträgt 0,90 g/t, der Kupfergehalt 0,15%. Die Ausbeute liegt bei 90% und 75%. Eine Verwässerung von 40 Mio. Aktien ist dementsprechend eingerechnet. Bis zur Minenfinanzierung wird mit einer Verwässerung auf 95 Mio. Aktien gerechnet, dann fortlaufend mit 140 Mio. Aktien. Im ersten Produktionsjahr sind die Cashkosten regelmäßig wesentlich höher. Sie sinken dann bei voller Produktion und steigen anschließend wegen der Grubenvertiefung leicht an. Die Kupfergutschriften bedienen und tilgen den Kredit. Der erzielte Goldpreis ist vor dem Hintergrund der Finanz- und Wirtschaftskrise eher konservativ angenommen. Es ergibt sich folgende Bewertungsmatrix:

Fazit

Sandspring Resources schickt sich an, in Guyana eine große Gold-Kupfer-Lagerstätte zu definieren. Schon heute verfügt das Unternehmen mit 2,34 Mio. oz Gold und 270,3 Mio. Pfund Kupfer über eine ansehnliche Lagerstätte. Aufgrund der Vielzahl von neuen Zielgebieten ist eine beträchtliche Vergrößerung dieser Ressourcen sehr wahrscheinlich. Die jüngsten Bohrergebnisse bestätigen diese Sicht. Haupttreiber der Kursentwicklung werden in den nächsten 2 Jahren die Explorationserfolge sein, später die zu erwartenden Gewinne aus der Produktion. Gelingt eine Verdoppelung der Ressourcen, dann ist ein Kursziel von 3 CAD binnen eines Jahre leicht erreichbar.

Für Anleger von großer Bedeutung ist weiterhin, dass das Unternehmen in einem sicheren Rechtsraum arbeitet und von ausgewiesenen Profis geführt wird. Böse Überraschungen wie bei Gold Reserve und Crystallex drohen hier nicht! Das Management um CEO Rich Munson (Gründer von ETK, Ex-Direktor von Energy Fuels Corp.), Direktor John Adams (Ex-Chairman von Energy Fuels Corp.) und Präsident Abraham Drost (Ex-Präsident Sabina Silver Corp.) arbeitet mit Hochdruck am Bau eines Erfolgsunternehmens. Bekanntermaßen ist ein erfahrenes Management ein absoluter Schlüsselfaktor! Man kann also mit Zuversicht davon ausgehen, dass Sandspring in den kommenden Jahren zu einem mittelgroßen Produzenten heranwachsen wird. Das mittel- bis langfristige Kurspotential ist bei durchschnittlichen Risiken hoch.

© Jan Kneist

Metals & Mining Consult Ltd.

Hinweis gemäß § 34 WpHG: Mitarbeiter und Redakteure der Metals & Mining Consult Ltd. halten folgende in dieser Ausgabe/Artikel besprochenen Wertpapiere: keine

Dieser Beitrag erschien am 21.02.10 im Rohstoff-Spiegel Nr. 04/2010.