Industriemetalle: Das Pendel schwingt zurück

16.02.2010 | Sven Streitmayer (LBBW)

Vorzeichenwechsel nach einmonatiger Korrektur

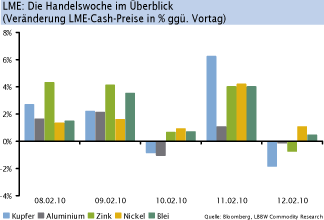

Nach der gut einen Monat andauernden scharfen Korrektur vollzogen die Metallmärkte in der vergangenen Handelswoche schließlich die Wende. In Ermangelung nennenswerter Meldungen von der konjunkturellen Seite sowie einer leichten Entspannung in der Debatte rund um die griechische Schuldenproblematik präsentierte sich der Handel an LME und Co. vor allem technisch getrieben. Vor diesem Hintergrund überrascht es kaum, dass sich die Basismetalle mit einem regelrechten Preissprung aus der stark überverkauften Situation der Vorwoche befreien konnten (LMEX +6%). Als Hauptprofiteure erwiesen sich Zink (+13%) und Blei (+10%) und damit genau die Metalle, welche zuvor die höchsten Einbußen erlitten haben. Aber auch die Notierungen von Kupfer und Nickel legten um jeweils rund 9% deutlich zu. Das rote Metall verzeichnete zudem den stärksten Tagesgewinn (Do: +6%) seit knapp einem Jahr.

China: Kupferimporte enttäuschen

Die schnelle Preiswende sollte u.E. gleichwohl nicht überbewertet werden, zumal die Entwicklung des USDollars (EURUSD: -0,4%) relativ unspektakulär verlief und damit im Unterschied zu den Vorwochen kaum Gegenwind lieferte. Überraschend wenig Beachtung fand dagegen der Newsflow aus dem Reich der Mitte, obwohl die chinesische Zentralbank nun zum zweiten Mal binnen eines Monats den Mindestreservesatz für Geschäftsbanken angehoben und damit die geldpolitischen Zügel unerwartet schnell erneut gestrafft hat.

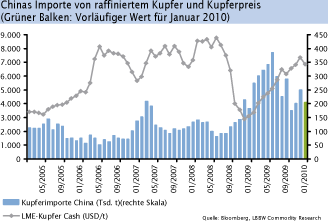

Einen aus Metallmarktsicht eher negativen Nachgeschmack hinterließen indes die vorläufigen Importzahlen für Kupfer und Kupferhalbzeug, die für Januar einen Rückgang von 21% ggü. dem Vormonat auf nunmehr 292.000 t auswiesen. Zwar lagen die Kupfereinfuhren Chinas damit noch immer knapp 26% über dem entsprechenden Vorjahreswert. Aufgrund des frühen Neujahrsfestes im vergangenen Jahr ist dies jedoch kaum aussagekräftig. Auch hatte der Marktkonsens (mit Blick auf die wieder hohe Preisdifferenz zw. Shanghai und London) mit einem Importanstieg auf rund 400.000 t gerechnet.

Steigende Lagerkosten voraus

Die zum 1. April in Kraft tretende Erhöung der Lagersätze in LME-Lagerhäusern um bis zu 6% könnte die Börsenbestände einem Reuters-Bericht zufolge kurzfristig beträchtlich reduzieren. Noch vor einigen Monaten war der Erwerb und die Einlagerung physischen Metalls infolge der steilen Terminkurven und niedriger Lagerkosten aus Investorensicht attraktiv («Contango Financing»). Mit der Verflachung der Terminkurven und steigenden Lagerkosten dürfte ein Großteil derartiger Finanzierungsdeals nicht mehr länger profitabel sein, weshalb es durchaus auch zu deutlichen Lagerabflüssen kommen könnte. Eine echte Knappheitssituation wird u.E. dadurch nicht entstehen. Die tatsächliche physische Nachfrage könnte durch die Lagerstatistik gleichwohl verzerrt dargestellt werden.

Übersicht: Lagerbestände Energie & Metalle

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.