Oil Markets Monthly

27.01.2010 | Sintje Diek (HSH Nordbank)

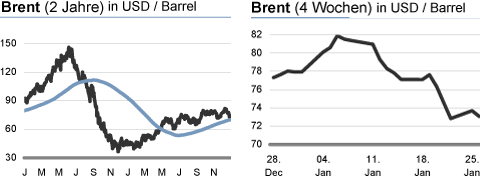

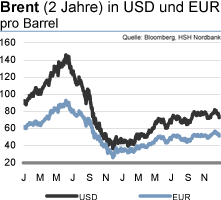

Zu Beginn des Jahres hatten die Ölpreise wieder die Marke von 80 USD/Barrel hinter sich gelassen, doch für einen weiteren Preisanstieg reichte die Luft nicht. Dann gerieten die Notierungen unter Abwärtsdruck, so dass sich diese derzeit gut oberhalb der 70 USD/Barrel bewegen. Auslöser für den Kursrückgang ist die erneut gestiegene Unsicherheit, wie sich die Weltwirtschaft weiter entwickelt. China - die Hauptstütze der Konjunktur im vergangenen Jahr und der maßgebliche Treiber der aktuellen wirtschaftlichen Erholung - hat zuletzt einige Maßnahmen implementiert, um seine ausufernde Kreditvergabe einzuschränken und damit die Wirtschaftsexpansion einzudämmen. Die Angst vor einem schwächeren chinesischen Wachstum, aber auch vor einer holprigen Erholung in anderen Regionen, drückt damit auf die Ölpreise.

Für die nächsten Monate gehen wir unverändert davon aus, dass sich die Ölnotierungen auf ihren aktuellen Niveaus seitwärts bewegen sollten. Das bedeutet, die derzeitige Range von 70 USD/Barrel bis gut oberhalb von 80 USD/Barrel dürfte weiterhin Bestand haben. Gegen einen stärkeren Preisauftrieb spricht die nur holprige konjunkturelle Erholung. Das zeigt auch der zuletzt zu beobachtende Rücksetzer bei den Ölpreisen. Zwar kann die derzeit hohe Liquiditätsausstattung der Anleger verbunden mit einem starken Finanzinteresse für den Ölmarkt die Preise kurzfristig an das obere Ende der Handelsspanne treiben.

Doch die Zweifel an dem weiteren weltweiten Wachstumspfad und einer damit einhergehenden Erholung der Ölnachfrage sollten vorerst noch nicht zu den Akten gelegt werden können, was die Notierungen belasten dürfte.

Die Nachfrage aus Asien - insbesondere aus China - sollte im laufenden Jahr zwar wieder ein beachtliches Wachstum aufweisen, doch die OECDStaaten hinken noch deutlich hinterher, so dass der gesamte Ölbedarf auf vergleichsweise niedrigem Niveau bleibt (siehe dazu auch die nachfolgende ausführlichere Analyse der Nachfrage- und Angebotssituation). Im zweiten Halbjahr könnte die Dynamik der Ölnachfrage etwas höher ausfallen, da sich die Konjunkturerholung weiter festigt. Entsprechend dürften die Ölpreise dann weiter aufwärts tendieren. Zum Jahresende 2010 rechnen wir daher mit Ölpreisen um die 85 USD/Barrel. Von der Angebotsseite gehen 2010 noch keine Knappheitsängste aus, da zum einen die Ölnachfrage nur knapp die Niveaus vor der Finanzmarktkrise erreicht und zum anderen die OPEC über hohe freie Kapazitäten verfügt.

US-Lagerbestände

Im Vergleich zu Anfang Dezember sind die Rohöllagerbestände über die letzten Wochen per saldo moderat gesunken und markieren derzeit ein Niveau von 330,6 Mio. boe. Damit setzen die Lagerbestände zwar ihre Abwärtstendenz der letzten Monate fort, doch sie liegen weiterhin über ihrem Durchschnitt der vergangenen Jahre. Die höhere Ölnachfrage angesichts der Winterperiode hinterlässt ihre Spuren bei den Lagern, doch offensichtlich nicht genügend, um sie auf ein normales saisontypisches Niveau zu drücken.

Der gestiegene Bedarf an Rohöl manifestiert sich ebenfalls in steigenden Rohölimporten, die zuletzt ein Niveau von 8,5 Mio. bpd eingenommen haben. Die Kapazitätsauslastung der Raffinerien ist dagegen per saldo weiter auf 78,4% zurückgegangen, womit sie deutlich unter ihrem 5-Jahresdurchschnitt verharrt und so niedrig ist wie seit den 1980ern nicht mehr. Es macht sich unverändert bemerkbar, dass die Nachfrage nach Ölprodukten vergleichsweise gering bleibt, was auf die Margen der Raffineriebetreiber drückt. Entsprechend reduzieren diese ihre Kapazitäten.

Die Benzinlagerbestände haben in den vergangenen Wochen einen erneuten Zuwachs verzeichnet und liegen aktuell bei 227,4 Mio. boe, deutlich oberhalb eines normalen saisontypischen Niveaus. Der Aufbau von Benzinlagern in den Wintermonaten bis zum Frühjahr entspricht zwar einem üblichen Verlauf, doch die deutliche Überschreitung des 5-Jahresdurchschnitts zeigt weiterhin die Schwäche der Benzinnachfrage. Nicht in den Hintergrund treten darf dabei, dass der Lageraufbau bei sinkender Kapazitätsauslastung der Raffinerien stattfindet.

Im Gegensatz zu den Benzinlagern sind die Destillatelagerbestände per saldo über die letzten Wochen weiter gesunken und markieren derzeit ein Niveau von 157,1 Mio. boe. Hier macht sich der Kälteeinbruch in vielen Teilen der Welt bemerkbar, der die Heizölnachfrage nach oben getrieben hat und auf diese Weise die Destillatelager nach unten drückt. Vor allem die Hauptheizölregionen USA und Europa haben mit niedrigeren Temperaturen als üblich zu kämpfen. Entsprechend sind die US-Heizöllagerbestände in der letzten Zeit ebenfalls kräftig zurückgegangen, so dass sich diese nun unterhalb ihres Durchschnitts der vergangenen fünf Jahre befinden.

Weitere Informationen

Analyse von Nachfrage- und Angebotsseite

Während die Ölnachfrage in den Jahren vor der Finanzmarktkrise mit Raten gut oberhalb der 1% gewachsen war, erlebte diese im abgelaufenen Jahr aufgrund des Wirtschaftseinbruchs einen deutlichen Rückgang (-1,5%). Auch 2008 machte sich die Krise schon bemerkbar, so dass der Ölbedarf im Vergleich zum Vorjahr leicht zurückging. Zwar führte die weltweite konjunkturelle Erholung dazu, dass sich die Ölnachfrage in der zweiten Jahreshälfte 2009 belebte, doch diese Entwicklung verlief noch schleppend.

Wir rechnen damit, dass sich die Erholung des Ölkonsums im laufenden Jahr weiter fortsetzen wird. Dabei dürfte die Dynamik jedoch sehr unterschiedlich ausfallen. In den OECD-Ländern sollte die Ölnachfrage weiter leicht anziehen, doch unsere Prognose einer holprigen konjunkturellen Entwicklung spricht nicht für ein deutlich höheres Niveau im letzten Jahr konzentrierte sich der Nachfrageeinbruch vor allem auf die OECD-Staaten, womit er so stark ausfiel wie zuletzt 1981. Im Jahresverlauf könnte eine höhere Nachfrage vor allem in der zweiten Jahreshälfte zu beobachten sein, denn dann nimmt die Konjunktur wieder mehr Fahrt auf.

Die Nachfrage aus den Nicht-OECD-Ländern - allen voran China - war zunächst ein erheblicher Stützungsfaktor für den weltweiten Ölbedarf und hat dann in den letzten Monaten die Erholung maßgeblich beeinflusst, so dass insgesamt im vergangenen Jahr sogar noch ein Plus verbucht werden konnte. Da die Konjunkturbelebung in den OECD-Ländern nur langsam in Gang kommt, dürften auch 2010 die Nicht-OECD-Staaten der hauptsächliche Treiber für die Ölnachfrage sein. Innerhalb dieser Länder ist wahrscheinlich, dass die asiatische Region, insbesondere China, sowie der Mittlere Osten den höchsten Zuwachs verzeichnen. Trotz des Anstiegs im Vergleich zum Vorjahr um rund 1,5% erreicht die Ölnachfrage 2010 nur knapp wieder die Vorkrisenniveaus, womit die Finanzmarktkrise und der damit einhergehende realwirtschaftliche Einbruch eine deutliche Spur in der Entwicklung der Ölnachfrage hinterlässt.

Mit Blick auf die Angebotsseite zeigt sich, dass das Ölangebot der Nicht-OPEC-Staaten auch dieses Jahr mit noch nicht einmal 1% eine geringe Ausweitung erfährt. 2009 gestaltete sich die Angebotserhöhung nicht wesentlich größer, doch die einbrechende Nachfrage machte dies auch nicht notwendig. Mit der anziehenden Nachfrage dürfte die wenig dynamische Entwicklung des Ölangebots außerhalb der OPEC wieder größere Sorgen bereiten.

Entsprechend richtet sich der Blick auf das Kartell, das im Zuge der Finanzmarktkrise verkündigt hat, seine Förderung im Vergleich zur Produktion im September 2008 um 4,2 Mio. bpd zu reduzieren. Zum Jahresanfang 2009 konnte die OPEC ihre Fördermengenkürzung auch zu über 70% umsetzen, doch im Zuge der zuletzt gestiegenen Ölpreise hat die Disziplin doch erheblich nachgelassen, so dass die angestrebten Kürzungen nur noch zu knapp 60% implementiert wurden.

Das bedeutet, dass der Output der OPEC im vergangenen Jahr insgesamt knapp unter 29 Mio. bpd gefallen ist, 2008 betrug das Angebot noch 31,2 Mio. bpd. Angesichts des moderaten Nachfrageanstiegs und des deutlichen Zuwachses bei OPEC NGLs erhöht sich der "call on OPEC crude and stockchange" 2010 nur leicht auf rund 29 Mio. bpd. Das dürfte die freien Rohölkapazitäten der OPEC weiter erhöhen.

Die Analyse von Ölnachfrage und -angebot zeigt, dass von fundamentaler Seite noch kein großer Aufwärtsdruck für die Ölpreise ausgehen sollte. Zwar kann sich die Ölnachfrage weiter erholen, doch sie erreicht nur knapp Vorkrisenniveaus.

Außerdem spricht das vergleichsweise hohe Niveau der freien OPECKapazitäten nicht für allzu dynamische Preissprünge. Damit wäre das Kartell jederzeit in der Lage, auf höhere Ölpreise zu reagieren. In den vergangenen Monaten hat die OPEC deutlich gemacht, dass sie in der aktuellen Situation mit Ölpreisen in einer Range zwischen 70 und 80 USD zufrieden ist.

Solange sich die konjunkturelle Erholung weiter fortsetzt, ist trotz der zunehmenden OPEC-Förderung nicht damit zu rechnen, dass die Ölpreise aus dieser Range nach unten ausbrechen werden. Ein nachhaltiges Überwinden der oberen Grenze der Range wirft die Frage auf, wie die OPEC auf zunehmende Preisavancen reagiert. Wir gehen davon aus, dass das Kartell sein Angebot in den nächsten Monaten weiter leicht ausweiten dürfte.

Sollten die Konjunkturerwartungen zunehmen und die Ölpreise deutlicher nach oben treiben, könnte die OPEC ihre Förderung stärker erhöhen, um ein Abwürgen der Konjunktur zu verhindern. Ein Risiko in dieser Hinsicht ist, dass höhere spekulative Zuflüsse in den Rohölmarkt zu einem Anstieg der Ölpreise führen, auf den die OPEC aller Wahrscheinlichkeit nach nicht mit einer Angebotserhöhung reagieren würde. Ohne Überraschungen ist aber zunächst nicht damit zu rechnen, dass die Organisation ihre offizielle Fördermengenpolitik ändert. Dafür ist bestenfalls in der zweiten Jahreshälfte Spielraum, wenn die Konjunktur sich weiter erholt.

Geopolitische Risiken konnten 2009 keinen Einfluss auf die Ölpreise entfalten, da die Nachfrage deutlich zurückging und sich damit ein Überschussangebot mit hohen Lagerbeständen auf dem Ölmarkt bildete. Mit der allmählich anziehenden Ölnachfrage treten diese Risiken wieder auf die Bildfläche, auch wenn daraus resultierende Preiseffekte sich vorerst noch in Grenzen halten sollten, da erstens der Ölbedarf noch wenig Dynamik aufweist und zweitens mit denhohen freien OPEC-Kapazitäten die Ängste auf Angebotsengpässe beschränkt sein dürften.

Im Zusammenhang mit diesen Risiken ist das Ölangebot Nigerias zu nennen die Öllieferungen, die derzeit knapp 2,0 Mio. bpd betragen, werden seit Jahren von Aufständischen im Niger Delta sabotiert, was das Ölangebot seit 2007 um ein Drittel reduziert hat. Zwar hat Präsident Yar Adua ein Amnestieabkommen sowie eine Entwicklungsinitiative für die Ölregion den Aufständischen angeboten, worauf diese im Gegenzug einer vorübergehenden Waffenruhe zugestimmt haben, doch die Gesundheitsprobleme des Präsidenten könnten für Unruhe und damit für Öllieferstopps sorgen. Denn wenn Yar Adua gesundheitsbedingt nicht weiter regieren kann, dürfte es Streitigkeiten um die Nachfolge geben, wobei die Rebellen versuchen werden, ihre Forderungen mit neuen Sabotageakten der Ölinfrastruktur durchzusetzen.

Aber auch der schwelende Streit um das iranische Atomprogramm könnte im laufenden Jahr wieder eine größere Rolle auf dem Ölmarkt spielen. Ende Dezember ist die Frist für den Iran ausgelaufen, einen UN-Vorschlag anzunehmen, der die iranische Urananreicherung im Ausland ansiedeln wollte. Damit könnten die Urananreicherung und eine mögliche Nutzung für militärische Zwecke unter internationale Kontrolle gestellt werden. Mit dem Verstreichen der Frist sind weitere Sanktionen für den Iran wieder in greifbare Nähe gerückt.

Sollte der Konflikt eskalieren, sind Versorgungsängste für den Ölmarkt vorprogrammiert, denn dann könnte der Iran die strategisch wichtige Straße von Hormus für den Schiffverkehr sperren, was die Öllieferungen aus den Golfstaaten stoppen würde. Auch das Ölangebot des Iraks ist mit Risiken verbunden. Nach Aussagen der irakischen Regierung soll die Ölförderung auf Sicht der nächsten Jahre verdreifacht werden. Dazu wurden 2009 zwei Runden zur Vergabe von Ölförderlizenzen veranstaltet, darüber hinaus ist die Regierung kurz davor, Abkommen mit internationalen Ölfirmen zur Erschließung fast ein Dutzend neuer Ölfelder zu vereinbaren. Doch politische Unwägbarkeiten im März wird im Irak ein neues Parlament gewählt - sowie die Möglichkeit weiterer Anschlagsserien könnten für Unsicherheit sorgen und ebenfalls Versorgungsängste schüren.

© Sintje Diek

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.