Warten auf Lagerdaten, Fed und Obama

26.01.2010 | Eugen Weinberg (Commerzbank)

Energie

Die Rohstoffpreise stehen nach einem weitgehend freundlichen Wochenauftakt am Morgen auf breiter Front unter Druck. Erneut sind es Sorgen vor einer weiteren Verknappung der Liquidität in China, welche die asiatischen Aktienmärkte unter Druck setzten und damit auch die Energiepreise belasten. Der WTI-Ölpreis nähert sich somit wieder dem 4-Wochentief von 74 USD je Barrel vom vergangenen Freitag. Ohne Unterstützung durch die Finanzmärkte dürften die schwachen Fundamentaldaten wieder stärker zur Geltung kommen und weiter Druck auf den Ölpreis ausüben. Die heute nach Handelsschluss zur Veröffentlichung anstehenden API-Lagerdaten könnten durch den Nebel im Houston Chip Channel verzerrt sein. Dadurch konnten in der vergangenen Woche knapp 30 Tankschiffe nicht rechtzeitig entladen werden, was sich in niedrigeren Ölimporten und somit auch Lagerbeständen niederschlagen könnte. Wichtiger ist es daher, auf die Auslastung der Raffinerien zu achten. Diese soll auf den niedrigsten Stand seit 25 Jahren fallen, wenn man von hurrikanbedingten Verzerrungen absieht.

Eine wichtige Wasserstraße in Texas ist seit einem Schiffsunfall am vergangenen Wochenende gesperrt. Erst am Donnerstag soll der Schiffsverkehr wieder aufgenommen werden. Dadurch sind vier Raffinerien, welche 6,5% der gesamten US-Raffineriekapazitäten ausmachen, von der Ölversorgung abgeschnitten. In Anbetracht einer ohnehin bereits sehr niedrigen Raffinerieauslastung und hoher Lagerbestände an Rohöl und Ölprodukten dürfte es aber nicht zu nennenswerten Versorgungsengpässen kommen. Vielmehr dürften die Raffinerien ihre Auslastung weiter nach unten anpassen. Dafür spricht auch, dass die betroffenen Raffinerien bislang nicht die strategische Ölreserve angefordert haben.

Edelmetalle

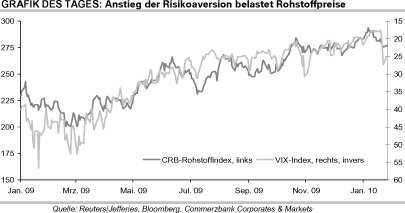

Gold notiert nur knapp oberhalb des am Freitag verzeichneten 4-Wochentiefs von 1.081 USD je Feinunze. Der festere US-Dollar und fallende Aktienmärkte sorgen für Abgabedruck. Zum einen gibt es Gerüchte über weitere liquiditätseindämmende Maßnahmen in China, zum anderen herrscht am Vortag der FOMC-Sitzung und der Rede von US-Präsident Obama zur Lage der Nation Nervosität. Obama hatte Ende vergangener Woche mit einer Initiative zur Beschränkung des Eigenhandels bei Banken für Verunsicherung an den Finanzmärkten gesorgt und maßgeblich zum Anstieg der Risikoaversion beigetragen. Der VIX-Index ist auf den höchsten Stand seit Anfang November gestiegen. Noch immer bestehen bei Gold beträchtliche spekulative Netto-Long-Positionen, welche im Falle von Glattstellungen für Abgabedruck sorgen könnten. Die physische Nachfrage dürfte bei niedrigeren Preisen allerdings anziehen und einem anhaltenden Preisverfall entgegenstehen. Der Anstieg der Risikoaversion macht sich auch bei den anderen Edelmetallen bemerkbar. Silber gibt heute 1% nach, Platin und Palladium verlieren sogar 2% bzw. 3%. Die robuste ETF-Nachfrage dürfte den Preisrückgang bei Platin und Palladium abbremsen.

Industriemetalle

Der Metallsektor konnte sich mit einem Minus von 5% gegenüber dem Jahreshoch am 6. Januar recht gut halten. Vor allem Kupfer hat sich mit einem Preisrückgang um gut 4% nur unterporportional verbilligt. Hier unterstützen die zuletzt stark gestiegenen gekündigten Lagerscheine in den LME Lagerhäusern (siehe Tagesinfo gestern). Tatsächlich fielen die Kupfer-Lagerbestände gestern den zweiten Tag in Folge, wenngleich nur leicht. Das attraktive Preisniveau lockt allerdings neue Anbieter in den Markt: gestern kündigte der chinesische Aluminiumgigant Chinalco an, seine Aktivitäten auf das Kupfersegment ausweiten zu wollen.

Überproportionale Verluste im Metallsektor verbucht dagegen Nickel, was aktuell 7% niedriger notiert als im Jahreshoch. Hier sind die Lagerbestände bis zuletzt auf ein Rekordhoch von gut 160 Tsd Tonnen gestiegen und haben damit bezogen auf den globalen Verbrauch eine Reichweite von rund 6 Wochen. Darüber hinaus belastet die Ankündigung von Vale Inco, der kanadischen Tochter des brasilianischen Bergbauunternehmens Vale, auch im kanadischen Voiseys Bay den Abbau bzw. in Labrador die Verarbeitung von Nickel mit Hilfe externer Arbeiter wieder aufnehmen zu wollen, nachdem die Tarifverhandlungen im seit 1. August 2009 andauernden Streik gescheitert sind. Zudem will das kanadische Unternehmen MBMI Resources die Verschiffung von Nickellateriten von den Philippinen wiederaufnehmen. Der Markt bleibt mit Nickel gut versorgt; wir sehen weiteren Korrekturbedarf.

Agrarrohstoffe

Die Preise für Sojabohnen fielen gestern auf ein 3-Monatstief von 9,4 USD je Scheffel. Dabei belastet die Aussicht auf eine Rekordernte in Südamerika. Nachdem bereits in den USA eine Rekordernte erzielt wurde, rechnet das USDA mit einem Anstieg der Ernte in Brasilien und Argentinien der Nummer 2 und 3 der Sojaexporteure um insgesamt 33%. Allerdings ist auch mit einer weiter steigenden Nachfrage zu rechnen, insbesondere aus China, das bereits mehr als die Hälfte der weltweiten Importe an Sojabohnen auf sich vereint und im letzten Jahr Rekordimporte in Höhe von 42.6 Mio. Tonnen tätigte. Die dortige Industrie will nun ihre Verarbeitungskapazitäten in diesem Jahr um 6 Mio. auf 100 Mio. Tonnen ausweiten. Die weiterhin robuste Nachfrage dürfte die Sojabohnenpreise mittelfristig stützen.

Die niedrigen Maispreise scheinen die Nachfrage zu stimulieren. Die US-Exporteure verbuchten in der Woche zum 14. Januar mit 1,61 Mio. Tonnen einen Rekordabsatz im laufenden Wirtschaftsjahr. Am Morgen brachten Meldungen über gute Wetter- und damit Wachstums¬aussichten für Mais in Südamerika die Maispreise erneut unter Druck. Nach der Rekordernte in den USA ist das Angebot am Markt bereits komfortabel. Das USDA rechnet allerdings 2009/10 mit einem Defizit am Maismarkt, was die Preise mittelfristig unterstützen sollte.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.