Industriemetalle: Eine Frage der Perspektive

01.12.2009 | Sven Streitmayer (LBBW)

Entstehung einer Metallpreisblase?

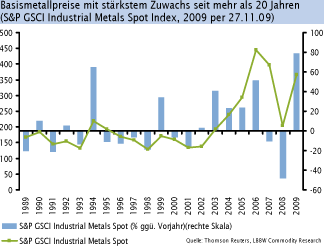

Nach dem durch Wirtschafts- und Finanzkrise bedingten Einbruch der Metallpreise im vergangenen Jahr setzte im Frühjahr 2009 eine dynamische Aufwärtsbewegung ein, welche bis heute anhält und in deren Zuge Kupfer und Co. den stärksten Preiszuwachs seit mehr als zwei Jahrzehnten zu verzeichnen hatten. Nach 11 Monaten steht für die Basismetalle im laufenden Jahr ein Plus von durchschnittlich knapp 80% zu Buche. Einzelne Metalle, wie Kupfer und Blei haben sich inzwischen bereits mehr als verdoppelt.

Die explosive Erholung ist um so bemerkenswerter, da sie in einem Umfeld von steigenden Lagerbeständen und allenfalls schwacher Konjunkturerholung stattfindet. In den vergangenen Wochen und Monaten haben wir daher mehrfach betont, dass die Basismetallpreise der realwirtschaftlichen Entwicklung u.E. vorausgelaufen sind. Dies wirft die Frage auf, ob es sich dabei nur um ein normales Überschießen der Metallnotierungen handelt oder, wie von einigen Marktauguren attestiert, bereits eine Blasenbildung vorliegt.

Historische Metallpreisentwicklung als Maßstab

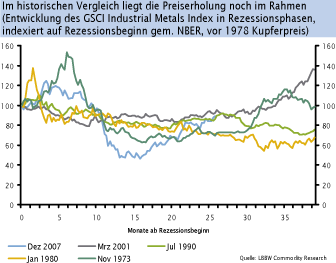

In Ermangelung eines gängigen Konzeptes zur Bewertung von Basismetallpreisen haben wir das aktuelle Preisniveau unter Verwendung verschiedener Ansätze einer näheren Überprüfung unterzogen. Einen ersten Hinweis soll dabei der Vergleich mit früheren Rezessionen und den entsprechenden Preisentwicklungen liefern. Nimmt man etwa die letzten vier großen wirtschaftlichen Abschwungphasen zum Maßstab, so erscheint der jüngste Aufwärtstrend keineswegs als anormal bzw. überhöht. Zwar gab es in keiner der vergangenen Rezessionen eine derart ausgeprägte Preiserholung wie aktuell. Auf der anderen Seite war jedoch auch niemals zuvor ein ähnlich rasanter Einbruch vorausgegangen (-54% vom Rezessionsbeginn im Dezember 2007 bis Februar 2009). Gemessen an der Ausgangsbasis zu Beginn des Abschwungs liegt die jüngste Entwicklung damit durchaus im Rahmen der historischen Erfahrung (Abb. Mitte).

Bewertung anhand langfristiger realer Preise

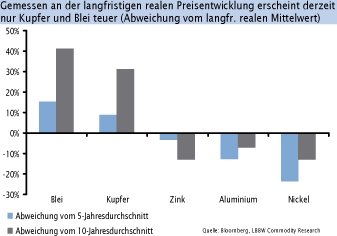

In einem zweiten Schritt soll die langfristige reale Preisentwicklung als Vergleichsmaßstab herangezogen werden. Hierzu berechneten wir für die die Metalle Kupfer, Aluminium, Nickel, Zink und Blei jeweils die inflationsbereinigte Preisentwicklung seit 1999. Um das aktuelle reale Preisniveau in einen längerfristigen Kontext einordnen zu können, haben wir dieses in Relation zum Durchschnitt der letzten fünf bzw. zehn Jahre gesetzt. Wie nebenstehender Chart zeigt, notieren derzeit nur Kupfer und Blei oberhalb ihres langfristigen realen Mittelwerts. Die Preise von Aluminium, Nickel und Zink sind aus längerfristiger Perspektive dagegen sogar als günstig einzustufen. Gemessen an der inflationsbereinigten Preisentwicklung deutet somit wenig auf eine breite Überbewertung der NE-Metalle hin.

Aktuelles Preisniveau versus Fundamentals

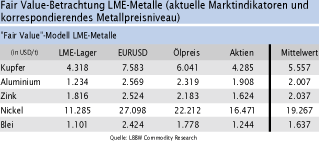

Zu guter Letzt soll das aktuelle Metallpreisniveau im Lichte der wichtigsten fundamentalen und monetären Einflussfaktoren untersucht werden. Als zentrale Marktdeterminanten wurden die LME-Lagerbestände, der EURUSD-Wechselkurs, der Ölpreis (WTI) sowie die Aktienmärkte (S&P 500) identifiziert. In einem nächsten Schritt haben wir mit Hilfe einer Regressionsanalyse den statistischen Zusammenhang der einzelnen Marktfaktoren mit den LME-Notierungen von Kupfer, Aluminium, Nickel, Zink und Blei ermittelt.

Auf diese Weise lässt sich für jede der betrachteten Determinanten ein korrespondieres Metallpreisniveau bestimmen (Tab. oben). So impliziert beispielsweise der aktuelle Stand der Lagerbestände für sich genommen einen Kupferpreis von rund 4.300 USD/t, während der derzeitige EURUSD-Kurs alleine einen Preis von knapp 7.600 USD/t rechtfertigen würde. Im Mittel zeigen die vier Marktindikatoren einen fairen Wert des roten Metalls von rund 5.600 USD/t an.

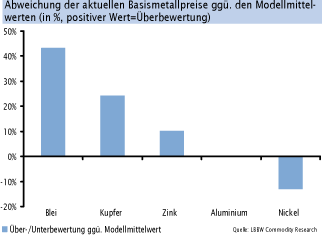

Da die Wirkungsweisen und Zusammenhänge der Metallpreisbestimmung ein komplexes, im Zeitablauf variierendes System darstellen, sollten die errechneten Modellpreise gleichwohl nicht als exakte Wissenschaft bzw. Prognose verstanden werden. Vielmehr geben sie eine Orientierungshilfe, um das aktuelle Metallpreisniveau vor dem fundamentalen Umfeld beurteilen zu können. Um zu einer abschließenden Bewertung zu gelangen, haben wir für alle fünf Metalle jeweils den Mittelwert der aus den zentralen Einflussfaktoren abgeleiteten Modellwerte gebildet und diese dem tatsächlichen Preisniveau von heute gegenüber gestellt (Abb. Mitte).

Demnach notieren Blei (+43%), Kupfer (+24%) und Zink (+10%) aktuell über dem fundamental gerechtfertigten Niveau, während Aluminium (+0,1%) und Nickel (-13%) als fair bzw. unterbewertet einzustufen sind. Interessanterweise entspricht die so erhaltene Rangfolge dem Ranking aus der inflationsbereinigten Betrachtung (Fünfjahreszeitraum). Gleichwohl spricht auch aus fundamentaler Perspektive wenig für eine allgemeine Metallpreisblase. So weisen gerade einmal zwei der fünf betrachteten Basismetalle eine signifikante Überbewertung ggü. den ermittelten Soll-Werten auf. Es liegt somit näher, dass insbesondere die Preise von Kupfer, Blei und Zink im Rahmen einer normalen Erholung etwas über das Ziel hinausgeschossen sind, nicht jedoch einer völlig irrationalen Übertreibung unterliegen.

Fazit

Die Bewertung des Preisniveaus von Kupfer, Aluminium und jedem anderen Metall ist letztlich immer eine Frage der Perspektive und lässt sich somit auch nicht mit absoluter Gewissheit beantworten. Nichtsdestotrotz deutet derzeit wenig auf das Vorliegen einer generellen Metallpreisblase hin. Gemessen am Gesamtmarkt wiesen weder der Vergleich mit der historischen Entwicklung, noch der langfristige reale Preistrend oder die Fair Value-Betrachtung extreme Abweichungen nach oben auf. An einzelnen Metallmärkten sind dagegen durchaus gewisse Überbewertungen zu registrieren. Dies gilt insbesondere für die Notierungen von Blei, Kupfer und (eingeschränkt) Zink, weshalb wir hier noch den ein oder anderen deutlichen Rücksetzer in den kommenden Monaten erwarten.

Im Falle von Aluminium und Nickel erscheint das aktuelle Preisniveau aus längerfristiger Sicht - trotz hoher Lagerbestände - hingegen noch relativ günstig.

Übersicht: Lagerbestände Energie & Metalle

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.