Oil Markets Monthly

27.11.2009 | Sintje Diek

Ölpreisentwicklung

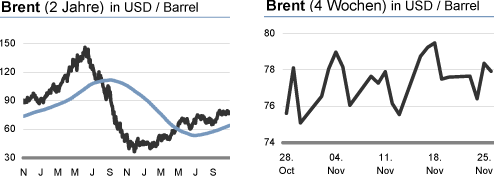

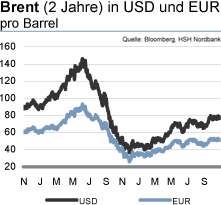

Ab Ende September hat sich die Aufwärtsbewegung der Ölpreise erneut fortgesetzt, so dass auf Monatssicht Jahreshöchststände um die 80 USD/Barrel erreicht wurden. Zuletzt haben die Ölnotierungen jedoch keine weitere Fahrt aufnehmen können und bewegten sich in einer Range zwischen 75 und 80 USD/Barrel. Im Vergleich zum Jahresanfang, als die Ölpreise im Zuge der Finanzmarktkrise und dem damit verbundenen Rückgang der Ölnachfrage bei 50 USD/Barrel standen, konnten diese per saldo mit ihren Höchstständen um 60% zulegen.

Grund für die gestiegenen Ölpreise sind zum einen die sich weltweit bessernden Konjunkturindikatoren, die auf eine wirtschaftliche Erholung und damit eine höhere Ölnachfrage hindeuten. Zum anderen hat sich die Risikoneigung der Anleger wieder erhöht, wovon Rohöl als risikoreichere Anlageklasse profitieren kann. Nicht zuletzt hat aber auch die USD-Schwäche zu den gestiegenen Ölpreisen geführt. Das weitere Aufwärtspotenzial für die Ölpreise erscheint jedoch derzeit aufgrund der unverändert fragilen Nachfragesituation noch begrenzt.

Die International Energy Agency (IEA) hat Anfang November erneut ihre Ölnachfrageprognose für 2009 und 2010 nach oben revidiert. Sie rechnet nun

damit, dass die Ölnachfrage im laufenden Jahr ein Niveau von 84,8 Mio. bpd erreicht, da sich die Nachfrage in Nordamerika und in den Nicht-OECD-Staaten Asiens und des mittleren Ostens besser als erwartet entwickelt. Allerdings bleibt die Nachfrage auch mit diesen Niveaus vergleichsweise schwach, denn im Vergleich zum Vorjahr bedeutet dies ein Minus von 1,5%. Im Schlussquartal 2009 könnte der Ölbedarf dagegen erstmals wieder über den Vorjahresniveaus liegen.

Im Vergleich dazu ist die Energy Information Administration (EIA) etwas pessimistischer; sie rechnet mit einem Ölkonsum von 84,1 Mio. bpd 2009. Wir gehen davon aus, dass die weiterhin bestehende Schwäche bei der Ölnachfrage, insbesondere in den OECD-Ländern, die Preisdynamik in den kommenden Monaten bremsen dürfte. Auch eine Korrektur der Ölpreise ist nicht ausgeschlossen, da die Stimmung der Anleger angesichts der fragwürdigen Nachhaltigkeit der konjunkturellen Erholung kippen könnte.

Von der Angebotsseite dürften vorerst ebenfalls noch keine allzu großen Einschränkungen ergehen: Trotz hoher Lagerbestände an Rohöl und Ölprodukten sinkt die Förderdisziplin der OPEC, was sich in den kommenden Monaten noch fortsetzen sollte. Auch die Nicht-OPEC-Länder könnten ihr Angebot moderat ausweiten. Erst wenn die Überschüsse auf dem Ölmarkt abgebaut sind, ergibt sich stärkeres Aufwärtspotenzial für die Ölnotierungen. Das bedeutet, dass der Trend mittelfristig eindeutig in Richtung weiter steigender Ölnotierungen weist. Dafür spricht auch, dass die Ölnachfrage in der zweiten Jahreshälfte 2010 wieder deutlicher ansteigen dürfte, so dass der Ölbedarf nach Aussage der IEA im kommenden Jahr insgesamt um 1,3% ansteigen sollte.

US-Lagerbestände

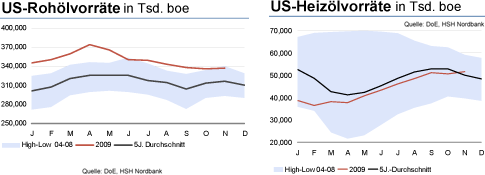

Die Rohöllagerbestände sind in den vergangenen Wochen per saldo moderat gesunken und markieren derzeit ein Niveau von 337,8 Mio. boe. Trotz dieses Rückgangs sind die Rohöllager weiterhin gut gefüllt und liegen deutlich oberhalb ihres Durchschnitts der vergangenen fünf Jahre. Zuletzt wurde jedoch ein Plus verzeichnet, was auf die gestiegenen Importe - diese summierten sich auf 9,0 Mio. bpd - sowie die wieder aufgenommene Produktion im Golf von Mexiko nach den Beeinträchtigungen durch den tropischen Sturm Ida zurückzuführen ist.

Die US-Raffinerieauslastung konnte auf 80,3% zulegen; nichtsdestotrotz liegt sie aktuell weit unterhalb eines normalen saisontypischen Niveaus. Im Durchschnitt der letzten Jahre wurde zu dieser Zeit eine Auslastung von 89% erreicht. Der hohe Anteil der freien Kapazitäten resultiert aus den gesunkenen Margen für die Raffineriebetreiber. Die schwache Nachfrage nach Ölprodukten drückt auf die Margen, so dass die Raffinerien ihre Auslastung reduzieren oder sogar zur Schließung gezwungen werden. Dieser Trend dürfte in den nächsten Monaten noch anhalten, weshalb die Raffinerien das Ausmaß ihrer saisonalen Instandhaltungsmaßnahmen ausweiten sollten. Die Raffinerieauslastung könnte daher noch länger unterhalb eines normalen saisontypischen Niveaus verharren.

Bei den Benzinlagerbeständen war in den vergangenen Wochen erneut ein Anstieg zu beobachten. Zuletzt nahmen sie ein Niveau von 210,1 Mio. boe ein, womit sie sich noch deutlicher von ihrem Durchschnitt der vergangenen fünf Jahre entfernten. Das Plus bei den Benzinlagern zeigt, dass die Nachfrage nach Benzin weiter schwach bleibt. Der amerikanische Verbraucher ist geschwächt durch Arbeitsplatzverluste und hohe Hypothekenlasten, was zunehmend auf den privaten Verbrauch und damit auch den Benzinkonsum drückt.

Die Destillatelagerbestände sind dagegen in der letzten Zeit zurückgegangen, entsprechend sind die Höchststände bei 170 Mio. boe etwas aus der Sichtweite gerückt. Mit ihrem jetzigen Niveau bei 166,9 Mio. boe befinden sie sich jedoch weiterhin deutlich über einem normalen saisontypischen Niveau; im Vergleich zu den Benzinlagerbeständen ist die Situation hier sogar noch wesentlich prononcierter. Die Lagerbestände an Heizöl haben allerdings in den zurückliegenden Monaten deutlich zugenommen, so dass sie nun mit Beginn der Winterperiode ihren Durchschnitt leicht übersteigen.

Weitere Informationen

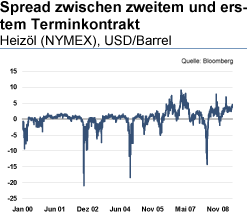

Contango bleibt dem Ölmarkt erhalten

Zu Jahresbeginn war auf dem Ölmarkt ein Super-Contango zu beobachten. Dies beschreibt eine Situation, bei der die Terminkurve steil ansteigend ist, d.h. die Preise für Future-Kontrakte mit späterem Fälligkeitstermin liegen deutlich über denen mit früherer Fälligkeit. Das umgekehrte Szenario, sinkende Future-

Preise, wird dagegen als Backwardation bezeichnet. Die Struktur der Terminkurve hat Marktteilnehmer dazu veranlasst, Rohöl auf dem Spot-Markt oder mit einem früher fälligen Terminkontrakt zu niedrigeren Preisen einzukaufen, um es anschließend teurer zu verkaufen.

Die Preisdifferenzen waren bei den in den nächsten drei Monaten fällig werdenden Future-Kontrakten besonders groß, so dass sich hier die größten Arbitrage-Möglichkeiten ergaben. Das gekaufte Rohöl wurde mehrheitlich auf riesigen Tankern, so genannten VLCC (Very Large Crude Carrier), gelagert. Die Arbitrage-Geschäfte erwiesen sich aber nur dadurch als profitabel, weil die Lagerhaltungskosten aufgrund der gesunkenen Charterraten für Tanker wesentlich niedriger waren als die Differenz zwischen Kauf- und Verkaufpreis. Die steil steigende Terminkurve spiegelte Erwartungen der Marktteilnehmer wider, dass die Ölnachfrage in der Zukunft infolge der konjunkturellen Erholung wieder zunehmen dürfte, womit höhere Ölnotierungen einhergehen würden.

Im Laufe der letzten Monate sind die Ölpreise allerdings wieder angestiegen und haben einen Jahreshöchststand von rund 80 USD/Barrel erreicht. Damit haben sich die Erwartungen der Marktteilnehmer auf weiter steigende Ölpreise in den nächsten Monaten reduziert, was sich in einer steigenden, aber flacheren Terminkurve bemerkbar macht. Entsprechend ist die Rohöllagerhaltung auf Tankern in der letzten Zeit zurückgegangen und wird aktuell mit knapp 40 Mio. Barrel beziffert.

Der Schwerpunkt der Arbitrage-Geschäfte hat sich zuletzt von Rohöl auf Destillate verlagert. Denn hier steigt die Terminkurve noch steiler an, was attraktivere Renditemöglichkeiten für Marktteilnehmer bietet. So sind die auf Tankern gelagerten Volumina an Destillaten von 30 Mio. Barrel im April inzwischen auf mehr als das Dreifache angewachsen. Bis zum Jahresende könnten die Lagerbestände die 100 Mio. Barrel nur noch knapp unterschreiten.

Die derzeit auf Tankern gelagerten Volumina an Destillaten erreichen damit noch höhere Niveaus, als in Spitzenzeiten an Rohöl eingelagert wurde. Die steilere Terminkurve bei Destillaten beruht darauf, dass insbesondere die Nachfrage nach Destillaten noch vergleichsweise schwach ist. Dies zeigen auch die On-Shore-Lagerbestände: In den USA beispielsweise liegen diese weit oberhalb ihres Durchschnitts der vergangenen fünf Jahre.

Auch die US-Rohöl- und Benzinlagerbestände befinden sich deutlich über einem normalen saisontypischen Niveau, doch die Nachfrageschwäche ist hier nicht so ausgeprägt wie bei den Destillaten. Daher basieren die Erwartungen der Marktteilnehmer auf einer zunehmenden Nachfrage nach Destillaten mit der weiteren Besserung der konjunkturellen Lage, was zu höheren Future-Preisen mit steigender Fälligkeit führt. Die derzeitigen hohen Spreads zwischen Terminkontrakten, insbesondere am kurzen Ende, zeigt auch nebenstehende Graphik; dabei ist bei der historischen Betrachtungsweise von den starken Negativausschlägen zu abstrahieren, die auf technischen Umstellungen beruhen.

© Sintje Diek

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.