Oil Markets Monthly

26.10.2009 | Sintje Diek

Ölpreisentwicklung

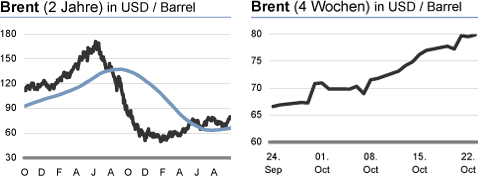

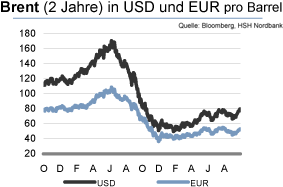

Die Ölpreise sind zuletzt aus ihrer bisherigen Range zwischen 65 und 75 USD/Barrel, die sie für einen längeren Zeitraum eingenommen hatten, ausgebrochen und pendeln um die 80 USD/Barrel. Beflügelt werden die Notierungen derzeit durch eine höhere Risikoneigung der internationalen Anleger - die aktuelle Berichtssaison liefert für die große Mehrheit der Unternehmen besser als erwartet ausgefallene Ergebnisse, was sich in steigenden Aktienkursen manifestiert -, eine hohe, sich im Markt befindende Liquidität, die nach Anlagemöglichkeiten sucht, und ein schwacher USD. Der Ausbruch aus der bisherigen Range könnte den Ölpreisen weiteren Aufwärtsschwung verleihen, auch wenn die fundamentale Situation auf dem Ölmarkt dieser Entwicklung noch hinterherhinkt.

Zwar hinterlässt die derzeitige konjunkturelle Erholung der Weltwirtschaft durchaus Spuren in Form einer höher als erwartet ausfallenden Ölnachfrage. Entsprechend sind die Nachfrageprognosen für 2009 und 2010 zuletzt nach oben korrigiert worden. Nichtsdestotrotz dürfte die Ölnachfrage im Vergleich zu vergangenen Jahren schwach bleiben. Die momentan freundliche Stimmung sowie ein schwacher USD dürften die Ölpreise zunächst noch nach oben treiben. Doch die Konjunkturerholung ist noch lange nicht selbsttragend, so dass auch wieder Ernüchterung einsetzen könnte, was für niedrigere Ölpreise zum Jahresende spricht.

Derzeit herrscht weiterhin ein Angebotsüberschuss auf dem Ölmarkt, denn sowohl die Rohöl- als auch die Produktlager sind gut gefüllt und die Ölnachfrage kann noch nicht entsprechend zulegen. Mittelfristig rechnen aber auch wir mit höheren Ölpreisen. Die Konjunkturbelebung sollte sich weiter fortsetzen und die Ölnachfrage mit nach oben ziehen. Darüber hinaus hat die OPEC zuletzt ihre angekündigte Fördermengenkürzung in Höhe von 4,2 Mio. bpd im Vergleich zur Produktion im September vergangenen Jahres zu 60% umgesetzt. Damit hat sich zwar ihre Förderdisziplin in den vergangenen Monaten verschlechtert; nichtsdestotrotz stellt dies eine Angebotsrestriktion dar, die sich bei steigender Ölnachfrage bemerkbar machen und die die OPEC nur langsam abbauen sollte.

Wir gehen jedoch auch im kommenden Jahr nicht von einer starken Aufwärtsdynamik der Ölpreise aus, d.h. die im Juli 2008 erreichten Höchststände sind noch lange nicht in Sicht. 2010 läuft die geld- und fiskalpolitische Stimulans aus, was Dämpfer für die konjunkturelle Entwicklung bedeuten und die Stimmung der internationalen Anleger belasten könnte. Rohöl als risikoreiche Asset-Klasse sollte daher zwar wieder etwas stärker gesucht sein als im laufenden Jahr, doch eine solche Euphorie wie 2008 dürfte vorerst nicht auf der Agenda stehen. Entsprechend rechnen wir mit einem Ölpreisniveau von 85 USD/Barrel zum Jahresende 2010.

US-Lagerbestände

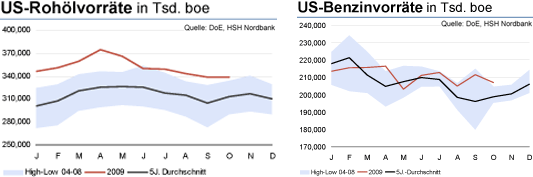

Auch wenn die Rohöllagerbestände in den vergangenen Monaten ihre Anfang Mai eingenommenen Höchststände verlassen haben, sind diese weiterhin prall gefüllt. In den letzten Wochen verzeichneten die Rohöllager sogar per saldo wieder einen Anstieg. Das bedeutet, dass die Lagerbestände für Rohöl mit 339,1 Mio. boe derzeit weit entfernt sind von einem normalen saisontypischen Niveau. Entsprechend zu den hohen Lagerbeständen wurde in den vergangenen Wochen weniger Rohöl von den USA importiert.

Zuletzt erreichten daher die Importe einen Wert von 8,7 Mio. bpd, Mitte September betrugen sie noch 9,8 Mio. bpd. Die Raffinerieauslastung ist zuletzt weiter gesunken, was zu dem Anstieg bei den Rohöllagerbeständen beigetragen haben dürfte. Mitte September stand sie noch bei 85,6%, aktuell liegt sie dagegen nur noch bei 81,1%. Damit vervollständigt sich das Bild eines reichlich mit Öl versorgten Marktes, d.h. die Nachfrage nach Ölprodukten und Rohöl ist weiterhin zu schwach, um die hohen Lagerbestände abzubauen.

Dementsprechend fahren die Raffinerien ihre Kapazitäten zurück; entgegen eines normalen saisontypischen Verlaufes, bei dem die Raffinerien ihre Aktivität vor Beginn der Winterperiode ausweiten würden. Die schwächere Nachfrage drückt auf die Margen der Raffineriebetreiber und damit auf ihr Angebot. Wir rechnen damit, dass die Ölnachfrage in den USA, aber auch in anderen OECD-Ländern, in den nächsten Monaten noch vergleichsweise niedrig bleibt, womit einerseits die US-Rohölimporte und andererseits die Raffinerieaktivität weiter zurückgehen sollten.

Zwar konnten die Benzinlagerbestände in den letzten Wochen abgebaut werden, so dass sie momentan bei einem Niveau von 206,9 Mio. boe liegen, da die konjunkturelle Erholung durchaus leichte Belebungsspuren hinterlässt und die Raffinerieauslastung gesunken ist. Nichtsdestotrotz liegen sie weiter deutlich über ihrem Durchschnitt der vergangenen fünf Jahre und deuten damit auf eine weiterhin geringe Nachfrage nach Benzin hin.

Die Destillatelagerbestände pendeln seit Anfang September um ein Niveau von 170 Mio. boe und können sich damit nicht wesentlich von ihren Höchstständen lösen. Ähnlich wie bei den Benzinlagerbeständen bestätigt dies eine geringe Nachfrage nach Destillaten (Heizöl, Kerosin, Diesel), doch bei den Destillatelagern fällt der Unterschied zu einem normalen saisontypischen Niveau noch wesentlich deutlicher aus. Mit dem Eintritt in die Winterperiode sollte jedoch zumindest die Nachfrage nach Heizöl wieder zulegen.

© Sintje Diek

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.