Commodity Research-Fokus: Gold

07.10.2009 | Thorsten Proettel (LBBW)

Markt

Der Goldpreis wurde seit Anfang Januar in einer stetig enger werdenden Spanne zwischen 820 und 1.000 USDollar gehandelt. Nachdem bereits im Februar und Anfang Juni die 1.000-Dollar-Marke getestet wurde, gelang im September sowohl der Ausbruch aus der charttechnischen Dreiecksformation (siehe Bild rechts) wie auch der Sprung in den vierstelligen Bereich. Die Notierung schwankte seitdem zwischen 985 und 1.025 US-Dollar je Feinunze. Das bisherige Intraday-Hoch in Höhe von 1.034 US-Dollar vom März 2008 wurde zwischenzeitlich überflügelt.

Charttechnik und Wechselkurs geben Ton an

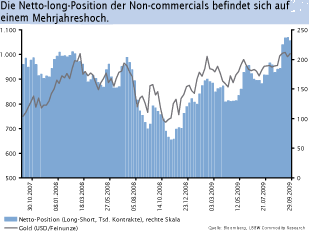

Ausschlaggebend für den Höhenflug der vergangenen Wochen waren vor allem zwei Faktoren. Erstens geriet der US-Dollar gegenüber dem Euro wieder stärker unter Druck und schon seit Anfang April bewegen sich die Goldnotierungen im Einklang mit dem Wechselkurs. Das stark gestiegene Engagement von Money Managern und anderen Teilnehmern am Terminmarkt zeigt auf, dass der Transmissionsmechanismus hierbei das altbekannte Muster von Dollar-short und Goldlong-Strategien ist. Zweitens wirkte die sich in den vergangenen Wochen abzeichnende charttechnische Dreiecksformation preistreibend aus. Bei einem stark beachteten Asset wie Gold geraten so deutliche Konstellationen leicht zu einer sich selbsterfüllenden Prophezeiung, da viele Marktteilnehmer trendbestätigend agieren.

Anleger halten zu Gold

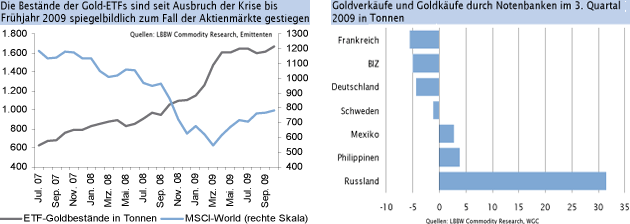

Seit Ausbruch der Finanz- und Wirtschaftskrise bildeten die Anleger die größte Käufergruppe. Gold wurde fast ausschließlich als Krisenmetall wahrgenommen, das vom konjunkturellen Abschwung und der Angst profitierte. Seit dem Sommer mehren sich jedoch Anzeichen für einen moderaten Wirtschaftsaufschwung im Jahr 2010, so dass der sichere Hafen Gold aus Anlegersicht an Attraktivität einbüssen könnte. Trotz der seit März dieses Jahres wieder gut erholten Aktienmärkte und einer deutlichen Entspannung im Anleihesektor halten die Investoren an Gold fest. Zwar erhöhten sich die physischen Bestände der Gold-ETFs seit dem Frühjahr nur noch marginal. Es fand jedoch kein Flucht aus den Goldpapieren statt und Münzen sowie Barren sind weiterhin gesucht. Dies dürfte unter anderem an Inflationsängsten liegen, die durch einen Aufschwung eher bestärkt werden.

Industrienachfrage dürfte wieder zulegen

Bei einer Verbesserung der konjunkturellen Lage dürfte sich die Goldnachfrage der Industrie erhöhen. Sie wuchs in der letzten Aufschwungphase jährlich zwischen 2% und 9%, bevor der Abschwung im Jahr 2008 zu einem scharfen Einbruch führte. Mengenmäßig viel bedeutender ist die Schmucknachfrage, die erst mit einer gewissen zeitlichen Verzögerung von einem Aufschwung in Form einer steigenden Beschäftigung und einer höheren Kaufkraft der Konsumenten profitieren würde. Bislang waren die Schmuckkäufe allerdings noch sehr schwach, wie die im Vergleich zum Vorjahr stark unterdurchschnittlichen indischen Goldimporte belegen. Das Weihnachtsgeschäft in der westlichen Welt mit dem traditionell hohem Goldbedarf im 4. Quartal dürfte aber dazu beitragen, dass der gestiegene Goldpreis eine fundamentale Untermauerung erhält.

Die Goldquelle Notenbanken versiegt

Während Goldverkäufe durch Notenbanken das Angebot in der Vergangenheit um jährlich rund 500 Tonnen erhöhte, sind 2009 bis Ende September netto lediglich 26 Tonnen an den Markt gekommen. Hierbei macht sich das bereits absehbare Auslaufen der Verkaufsprogramme ebenso bemerkbar wie die stetigen Käufe von Schwellenländern wie Mexiko, Russland und den Philippinen.

Fazit

Der Goldpreisanstieg im September war kaum fundamental getrieben und das hohe Engagement der Spekulanten mahnt zur Vorsicht. Umgekehrt sind derzeit aber keinerlei Anzeichen für einen Ausverkauf am Terminmarkt wie im Herbst 2008 erkennbar und nach Anlage suchende Liquidität ist weiterhin reichlich vorhanden. Die fundamentale Lage stellt sich nicht nur aus saisonellen Gründen besser dar. Die Verkäufe der Notenbanken fallen so gering aus wie seit vielen Jahren nicht mehr. Wir erhöhen vor diesem Hintergrund unsere Preisprognose auf Sicht von zwölf Monaten auf 1.100 US-Dollar an.

© Thorsten Proettel

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater. Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des weiteren vor, ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen.