Oil Markets Monthly

30.09.2009 | Sintje Diek (HSH Nordbank)

Ölpreisentwicklung

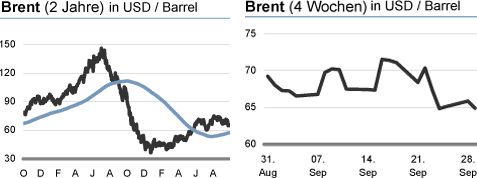

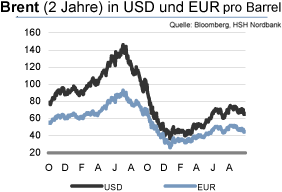

Per saldo sind die Ölpreise in den vergangenen Wochen wieder gesunken, so dass sie derzeit unterhalb von 70 USD/Barrel notieren. Die Kursbewegung der Ölpreise verläuft weiterhin in relativ engen Bahnen um diese Marke herum, wobei sich 75 USD/Barrel nach oben als größeres Hindernis erweist. Grund für die Richtungslosigkeit der Ölpreise und ihre vergleichsweise geringe Handelsspanne ist die bestehende Unsicherheit über die weitere konjunkturelle Entwicklung.

Zwar zeichnet sich eine Konjunkturbelebung ab, doch die Frage nach der Nachhaltigkeit dieser Entwicklung lässt viele Marktteilnehmer noch vorsichtig agieren. So könnte mit dem Wegfall der geld- und fiskalpolitischen Stimulans im nächsten Jahr der Wirtschaftsaktivität wieder ein Dämpfer versetzt werden. Der zuvor gesehene Ölpreisanstieg basierte auf Erwartungen, dass sich die Weltwirtschaft und damit die Ölnachfrage doch schneller als eigentlich erwartet wieder erholen, doch dieser Haltung ist mit den möglichen Rückschlägen ein Riegel vorgeschoben worden.

Die Ölpreise haben aktuell wieder etwas nachgegeben. Die hohe Volatilität deckt sich mit unserer Prognose, dass die Ölpreise zum Jahresende ein Niveau von 65 USD/Barrel einnehmen könnten. Auch wenn sich die konjunkturelle Belebung allmählich auch in der Ölnachfrage in Form von besser als erwartet ausgefallenen Werten widerspiegelt, so befindet sich diese immer noch deutlich unterhalb ihrer Vorjahresniveaus. Aufgrund der schwachen Ölnachfrage sowie der bestehenden Unsicherheit in Bezug auf die weitere konjunkturelle Entwicklung dürften die Ölpreise vorerst noch unter Abwärtsdruck stehen, was unsere Ölpreisprognose zum Jahresende rechtfertigt.

Darüber hinaus stehen die hohen Rohöllagerbestände höheren Preisen entgegen. Im nächsten Jahr sollte dann die Ölnachfrage angesichts der konjunkturellen Belebung wieder deutlicher anziehen, auch wenn das Niveau von 2008 noch nicht wieder erreicht werden dürfte. Allerdings besteht die Gefahr von Rückschlägen für die Konjunktur, denn die momentane Erholung basiert hauptsächlich auf geld- und fiskalpolitischen Maßnahmen. Laufen diese 2010 allmählich aus, könnte dies die wirtschaftliche Aktivität wesentlich zurückwerfen und damit auch die Ölnachfrage unter Druck setzen.

Daher rechnen wir im kommenden Jahr zwar mit einem Ölpreisanstieg bis auf 85 USD/Barrel bis zum Jahresende, doch noch höhere Preisniveaus sind u. E. vorerst nicht in Sicht. Auch angebotsseitig wird der Ölpreisanstieg 2010 unterstützt, denn die OPEC hat im Zuge der Finanz- und Wirtschaftskrise ihr Ölangebot deutlich reduziert, so dass sie dieses nur langsam an die geänderte Situation anpassen dürfte.

US-Lagerbestände

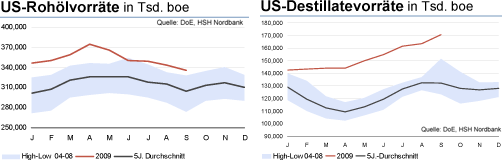

Unter dem Strich sind die Rohöllagerbestände in den vergangenen Wochen weiter gesunken, so dass sie Mitte September einen Wert von 335,6 Mio. boe einnehmen. Trotz des insgesamt zu beobachtenden Rückgangs befinden sich die Rohöllager weiterhin deutlich oberhalb eines normalen saisontypischen Niveaus. Die US-Importe an Rohöl trugen mit ihrem zwischenzeitlichen Rückgang zu den niedrigeren Rohöllagerbeständen bei, wobei sie zuletzt jedoch einen Anstieg auf 9,79 Mio. bpd verzeichneten, der auch die Rohöllager nach oben trieb. Die Raffinerieauslastung ist per saldo über die letzten Wochen angestiegen, so dass sie aktuell bei 85,6% steht. Damit hat auch die höhere Raffinerieaktivität für geringere Rohöllager gesorgt.

Mit dem insgesamt zu beobachtenden Anstieg der Raffinerieauslastung befindet sich diese wieder oberhalb ihres Durchschnitts der vergangenen fünf Jahre. Im Herbst fahren die Raffinerien normalerweise ihre Auslastung aufgrund von Instandhaltungsmaßnahmen zurück im Moment scheint dies im Vergleich zu den Vorjahren noch nicht in dem Ausmaß der Fall zu sein; unter Umstanden aus finanziellen Gründen, da die Margen für die Raffinerien aufgrund der geringen Produktnachfrage längere Zeit recht niedrig waren.

Die Benzinlagerbestände sind zuletzt wieder angestiegen und nehmen aktuell ein Niveau von 213,1 Mio. boe ein, nachdem sie zuvor schon einen starken Rückgang verzeichnen konnten. Mit dem Anstieg katapultieren sich die Benzinlager wieder deutlich über ein normales saisontypisches Niveau. Damit zeigt sich, dass die Benzinnachfrage momentan immer noch zur Schwäche neigt, auch wenn die US-Konjunktur sich weiter stabilisiert.

Ähnlich wie bei den Benzinlagern macht sich auch bei den Destillatelagerbeständen weiterhin die geringe Nachfrage nach Ölprodukten bemerkbar. So sind die Destillatelager in den vergangenen Wochen weiter nach oben geklettert und markieren derzeit ein Hoch von 170,8 Mio. boe. Im Gegensatz zu den Benzinlagern sind jedoch die Destillatelagerbestände unaufhaltsam über die letzten Monate gestiegen, so dass sie derzeit sehr deutlich oberhalb ihres Durchschnitts der vergangenen fünf Jahre liegen.

Zeichnet sich eine Erholung der Ölnachfrage ab?

Weltweit mehren sich die Zeichen für eine konjunkturelle Erholung, so dass viele Länder in der zweiten Jahreshälfte schon wieder auf den Wachstumspfad zurückkehren könnten. Insbesondere Asien dürfte bei der weltwirtschaftlichen Belebung eine Schlüsselrolle zukommen. Während bei anderen Ländern die Schrumpfung des BIP 2009 aufgrund der aktuellen Erholungszeichen weniger stark ausfallen sollte, könnten beispielsweise China und Indien mit hohen Wachstumsraten aufwarten auch wenn diese im Vergleich zu den vergangenen Jahren einen deutlich verlangsamten Wachstumspfad zeigen dürften.

Zwar ist nicht zu vernachlässigen, dass die derzeitige Konjunkturerholung auf die massive geld- und fiskalpolitische Stimulans weltweit zurückzuführen ist. Daher ist es durchaus wahrscheinlich, dass die weitere Belebung der Wirtschaftsaktivität mit Rückschlägen verbunden ist. Diese sollten sich im kommenden Jahr zeigen, wenn sowohl die unkonventionellen geldpolitischen Maßnahmen als auch die staatlichen Stimulierungsprogramme auslaufen.

Die aktuelle Fragestellung lautet jedoch, in wieweit sich die zu beobachtende konjunkturelle Erholung bereits in der Nachfragesituation auf dem Ölmarkt niederschlägt. Denn im Zuge der Verschärfung der Finanzmarktkrise war die Ölnachfrage massiv eingebrochen, was die OPEC mit deutlichen Angebotskürzungen reagieren ließ.

Vorläufige Zahlen signalisieren, dass sich die weltweite Ölnachfrage in den Monaten Juni und Juli stärker als erwartet entwickelt hat. Das hat zu einer nach oben revidierten Ölnachfrageprognose durch die International Energy Agency (IEA) sowohl für Q209 als auch für das zweite Halbjahr 2009 geführt. Entsprechend erwartet die IEA nun für die Jahre 2009 und 2010 eine um jeweils 0,5 Mio. bpd erhöhte Nachfrage auf 84,4 Mio. bpd bzw. 85,7 Mio. bpd.

Trotz der leicht übertroffenen Erwartungen präsentiert sich die Ölnachfrage weiterhin schwach. So bewegten sich die Niveaus im Juni und Juli unter ihren Vorjahreswerten; eine Entwicklung, die voraussichtlich auch für die einzelnen Quartale gilt. Das zweite Quartal verzeichnete ein Minus gegenüber dem Vorjahr, ähnlich wie dies auch der Fall für Q309 und Q409 sein dürfte. Insgesamt sollte die Ölnachfrage im laufenden Jahr im Vergleich zu 2008 um 2,2% sinken. Dies bedeutet, dass die Erholung der Ölnachfrage im kommenden Jahr (1,5%) auf niedrigerem Niveau stattfindet.

Insbesondere die Ölnachfrage aus den OECD-Ländern gestaltet sich mit einem Rückgang von 4,7% im laufenden Jahr schwach. Dabei sind schon die derzeit zu beobachtenden leichten Belebungstendenzen berücksichtigt, die größtenteils auf die USA zurückgehen. Der weitaus höhere Anteil der Nachfrageerholung geht jedoch auf das Konto der Nicht-OECD-Staaten, allen voran China. Die chinesische Ölnachfrage wird gestützt von den massiven Stimulierungsmaßnahmen der Regierung sowie einem signifikanten Lageraufbau. Ohnehin hatte die IEA für die Nicht-OECD-Länder 2009 mit einer leicht steigenden Nachfrage im Vergleich zum Vorjahr gerechnet; diesen Anstieg hat sie angesichts der aktuellen Entwicklung noch höher angesetzt.

Es zeigt sich also, dass die konjunkturelle Belebung schon einen leicht positiven Einfluss auf die Ölnachfrage hat; nichtsdestotrotz ist an der Schwäche der Ölnachfrage im Vergleich zum vergangenen Jahr nicht zu rütteln. Entsprechend dürfte die Nachfragesituation in den nächsten Monaten noch gegen weiter steigende Ölpreise sprechen, zumal sich die Rohöllagerbestände im Vergleich zu anderen Jahren auf hohen Niveaus befinden.

© Sintje Diek

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.