Ölblase II (Teil 1): Kampf den Spekulanten

21.08.2009 | Eugen Weinberg (Commerzbank)

Im Vorjahr haben wir den Ölpreisanstieg auf 150 USD und den anschließenden massiven Preisverfall richtig vorausgesagt (z. B. Rohstoffe Kompakt vom Mai 2008). In diesem Jahr haben wir mit einem Anstieg auf 70-75 USD gerechnet, der nun auch eingetreten ist. Die gute Prognosegenauigkeit trotz der immensen Preisschwankungen verdanken wir unserer Einschätzung, dass die Ölpreise zum Spielball der Finanzanleger wurden und nicht immer die fundamentalen Faktoren widerspiegeln. Dies soll sich nun künftig ändern. Die US-Aufsichtsbehörden wollen den Spekulanten bei Energieträgern das Handwerk legen. Da die Finanzmarkteilnehmer primär auf der Long-Seite engagiert sind, dürfte dies den Preis stark belasten. Wir rechnen daher mit einem Rückgang der Ölpreise zum Jahresende auf 50 USD je Barrel.

Warum erfolgreiche Prognose ändern?

Es zahlt sich aus, am Rohstoffmarkt gegen den Strom zu schwimmen, um die wichtigen Wendepunkte zu erkennen. Mit unserer Meinung, dass der Ölpreisanstieg im Vorjahr in erster Linie auf Handlungen der Finanzanleger basierte, standen wir fast allein da. Der Markt hat dagegen den Preisanstieg auf strukturelle Veränderungen sowohl auf der Nachfrageseite aufgrund der zunehmenden Rolle der Schwellenländer als auch auf der Angebotsseite und der peak oil Theorie zurückgeführt.

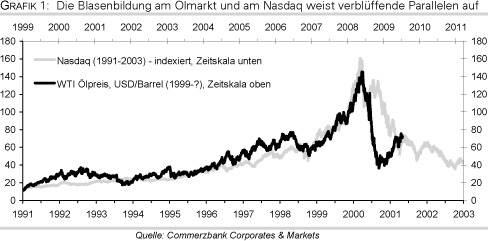

Unsere Einschätzung, dass sich am Ölmarkt eine spekulative Blase gebildet hat, die nach einem Preisanstieg auf rund 150 USD mit einem großen Knall platzte, hat sich als richtig herausgestellt (Grafik 1). Den anschließenden Preisrückgang auf rund 30 USD je Barrel im 4.Quartal 2008 interpretieren wir als eine Übertreibung nach unten, nachdem sich viele Investoren aus dem Ölmarkt fluchtartig verabschiedet haben. In diesem Jahr haben wir eine Stabilisierung der physischen Nachfrage und eine Normalisierung und Wiederherstellung des Gleichgewichts an den Terminmärkten für Rohöl erwartet und als eine der wenigen Banken schon zu Jahresbeginn einen Preisanstieg bei Rohöl auf 70-75 USD je Barrel bis zum Jahresende vorausgesagt.

Dies ist nun bereits früher eingetreten. Warum also jetzt die Prognosen nach unten anpassen, wenn der Preisverlauf unserem Szenario folgt, sich die Konjunktur zu erholen scheint und die Nachfrage aus China scheinbar ungebrochen steigt? Weil der Preisanstieg auf anderen Gründen beruhte als wir in unserem Szenario unterstellten!

Offensichtlich waren dafür weniger die fundamentalen Veränderungen ausschlaggebend, sondern der Anstieg ist hauptsächlich auf den gestiegenen Risikoappetit der Finanzanleger, optimistische Erwartungen und eine höhere Liquidität zurückzuführen. Darauf deutet auch die höhere Korrelation zwischen dem Ölpreis und den Aktien- und Devisenmärkten hin (Grafik 2).

Spekulanten in der Pipeline

Nicht immer wurden die Ölpreise an den Warenterminbörsen festgelegt. In den 70er und 80er Jahren, als man noch keinen aktiven Rohöl-Futures Handel an den Börsen in New York und London betrieben hat, wurde der Großteil der Ölproduktion über längerfristige Kontrakte gehandelt. Ähnlich wie heute stammten Rohöl-Exporte hauptsächlich aus den OPEC-Ländern und der Kassamarkt hat auch damals keine große Rolle gespielt. Nach dem Zusammenbruch des OPEC-Preissystems im Jahr 1985, nachdem Saudi Arabien seine Rolle als swing producer aufgab, hat man nach einem transparenten, verständlichen, flexiblen und repräsentativen Preisgestaltungssystem gesucht.

Nachdem die Experimente mit der Valorisierung erfolglos verliefen, entschied man sich für ein marktnahes Preissystem, in dem vor allem die börsengehandelten Ölsorten Brent und WTI als Benchmarks ausgewählt wurden. D.h., ab diesem Zeitpunkt haben die Produzenten ihre Preise entsprechend den Referenzkursen gesetzt, wobei bei den Preisverhandlungen lediglich Preisauf- und -abschläge zur jeweiligen Benchmarksorte zur Diskussion gestanden haben. Dies sollte einerseits einer einheitlichen Preisgestaltung unter den weltweit mehr als 150 verschiedenen Ölsorten dienen. Andererseits war das neue System transparent und flexibel genug, um auf jegliche kurz- und mittelfristige Veränderungen der Angebots-/Nachfragesituation zeitnah reagieren zu können.

Allerdings hat man damit eine höhere Volatilität und eine starke Anfälligkeit für kurzfristige Übertreibungen in Kauf genommen und insgesamt einen höheren Einfluss der Finanzmärkte ermöglicht. Deren Einfluss hat in den letzten Jahren stetig und in den letzten Jahren besonders stark zugenommen. Wir sehen dafür mehrere Gründe:

Erstens hat das Volumen der außerbörslichen Rohstoffgeschäfte in den letzten Jahren enorm zugenommen. Ermöglicht wurde diese Entwicklung vor allem durch das Rohstoff-Futures Modernisierungsgesetz vom Dezember 2000. Das Gesetz, das oft als Enrons Gesetzeslücke genannt wird, hat den elektronischen und außerbörslichen Handel mit Rohstoff-Derivaten seitens der Finanzinstitute und der Händler beschleunigt und gleichzeitig den Aufsichtsbehörden den Einblick in diese Geschäfte entzogen.

Wir gehen davon aus, dass das Volumen der außerbörslichen Geschäfte das bereits besorgniserregend hohe Volumen an den Warenterminbörsen sogar noch um das Vielfache übersteigt. Diese sog. OTC-Geschäfte bleiben weitestgehend unreguliert und undurchsichtig. Nach Informationen der Bank für Internationalen Zahlungsausgleich (BIZ) aus Basel ist der Nominalwert dieser OTC-Geschäfte auf Rohstoffe (ohne Gold) zwischen den Jahren 2000 und 2008 von 500 Mrd. USD auf über 13 Billionen USD, d.h. um fast das 30-fache, gestiegen (Grafik 3).

Zweitens wurden in den Jahren 2000-2004 in mehreren wissenschaftlichen Studien führender Ökonomen und Universitäten die Grundsätze des Investierens in Rohstoffen bzw. Rohstoff-Derivaten gelegt. Dabei hat man plausibel die neue Anlageklasse Rohstoffe geschaffen. Denn Rohstoffpreise und physische Geschäfte sind laut den gängigen Ausarbeitungen nicht mit Rohstoff-Investments gleichzusetzen. Im Gegensatz zu physischen Rohstoffen generieren Rohstoff-Investments eine Rendite, die zumindest der kurzlaufender Staatsanleihen entspricht, weil beim Kauf von Rohstoff-Derivaten in der Regel nur eine kleine Hinterlegung erforderlich ist, die außerdem auch noch verzinst wird.

Außerdem weisen die Terminkurven bei Rohstoffen oft eine besondere Konstellation auf, die sog. Backwardation, d.h. die längerfristigen Terminpreise liegen unter den Preisen für kurzfristige Lieferungen. Nach dem gängigen Verständnis ermöglicht Backwardation eine für Anlageklassen notwendige Überrendite, weil Rohstoff-Investments somit auch bei unveränderten Kassapreisen positive Erträge versprechen. Das Total-Return Konzept bei Rohstoff-Investments und die Einführung der Rohstoffanlagen als eine unabhängige Anlageklasse ähnlich wie Aktien und Renten, hat dem Rohstoffmarkt aus unserer Sicht einen immensen Aufwärtsimpuls gegeben.

Dieser Impuls, der zum gleichen Zeitpunkt mit einer beschleunigten Industrialisierung Chinas stattfand, die wir als eine strukturelle Veränderung der Rohstoffmärkte erachten, hat bei vielen Marktteilnehmern den Anschein eines Strukturbruchs geweckt. Die Legende von einem Rohstoff-Megazyklus, der mehrere Jahrzehnte andauern wird, wurde geboren.

Daraufhin haben sich nicht nur die Kleinspekulanten, sondern insbesondere große institutionelle Anleger am Rohstoffmarkt engagiert. Vor allem haben sie von nun an Rohstoffe als eine alternative Anlageklasse in ihrer Portfolio-Allokation berücksichtigt und einen signifikanten Anteil dementsprechend investiert. Dabei hat man angesichts fehlenden Know-Hows und Ressourcen vor allem auf passive index-basierte Strategien gesetzt. Das Investmentvolumen in den indexbasierten Produkten allein ist in den Jahren 2000 bis 2008 von 5 Mrd. USD auf schätzungsweise 300 Mrd. USD im Jahr 2008 gestiegen.

Auch das Volumen der aktiv gemanagten CTA-Fonds and anderer Hedge-Fonds hat sich auf schätzungsweise bis zu 200 Mrd. USD vervielfacht. Hinzu kamen Zertifikate und andere mittelfristige Derivate auf Rohstoffe, deren kumuliertes Volumen laut Datenanbieter mtn-i auf über 72 Mrd. USD in den letzten Jahren gestiegen ist. Dabei nahm das Volumen in den Jahren 2007-2008 um über 44 Mrd. USD zu (Grafik 4).

Der Großteil dieser immensen Investments ging zu Gunsten des Energiesektors. Dieser Sektor ist der größte und liquideste unter den Rohstoffmarktsegmenten und macht in den Rohstoff-Indizes bis zu drei Viertel der Gewichtung aus (Grafik 5).

Wieviel Spekulation ist eigentlich im Ölpreis enthalten?

Diese Frage, die uns oft gestellt wird, kann nicht eindeutig beantwortet werden. Es ist bislang unmöglich zu sagen, wie viele der an den Warenterminbörsen ausstehenden Kontrakte von den nicht-kommerziellen Händlern gehalten werden. Erschwert wird diese Statistik durch zahlreiche Ausnahmegenehmigungen für Händler und Finanzinstitute, die sowohl physische Geschäfte abwickeln als auch mit den Rohstoffanlagen spekulieren. Die sog. COT Statistik der CFTC, d.h. die Aufteilung der Händler in Spekulanten und physische Händler, ist somit irreführend. Die Statistiken über die Positionierung der Anleger bei den nicht-regulierten außerbörslichen Rohstoffgeschäften fehlen sogar nahezu komplett.

Eine andere Methode, den Anteil der Spekulation anhand der Vergleiche nach dem Prinzip wo wäre der Preis, wenn es keine Anleger am Markt geben würde zu bemessen, ist auch falsch. Der Vergleich ist zwar legitim und relativ einfach, z.B. wenn man die historischen Veränderungen der Reichweite der Lagerbestände oder die freien Produktionskapazitäten der OPEC und den entsprechenden Ölpreis vergleicht. Dabei stellt man sogar fest, dass man anhand dieser Faktoren in der Vergangenheit einen Großteil der Preisveränderungen erklären konnte. Allerdings muss der Preis für einen Rohstoff nicht immer nur der gegenwärtigen Angebots-/Nachfragesituation entsprechen.

Der größte Vorteil des Engagements der Finanzmarktteilnehmer an den Rohstoffmärkten ist neben der repräsentativen und liquiden Preisgestaltung vor allem ihre Eigenschaft, die zur Verfügung stehenden Informationen schnell und effizient zu verarbeiten und umzusetzen. Somit sollten Spekulanten idealerweise die massiven Übertreibungen nach oben oder nach unten ausgleichen. Sie sollten kaufen, wenn die physische Nachfrage noch sehr gering ist, sich aber bald erholen sollte und in der spiegelbildlichen Situation verkaufen. Doch diese Rolle haben die Finanzmärkte bzw. deren Teilnehmer nicht erfüllt.

Stattdessen haben sie u.E. in den letzten Jahren wegen falscher Schlussfolgerungen und eines Überinvestierens eine spekulative Blase bei Rohstoffen, insbesondere am Ölmarkt, verursacht. Denn statt von den bestehenden Trends zu profitieren haben die Anleger diese Trends sehr stark beschleunigt und teilweise selbst ausgemacht. Dabei haben ihre Handlungen aus unserer Sicht die Übertreibungen nach oben sowie auch nach unten erst ermöglicht.

Das Problem ist, dass die Rohstoffanleger weitaus mehr Einfluss am Markt bekamen als die physischen Händler. Denn zum einen üben die Anleger ihren Einfluss durch das regelmäßige Rollieren der Rohstoff-Futures aus. Zum anderen sollten wir den Hebel berücksichtigen, den der Börsenhandel ermöglicht. Für den Kauf eines WTI-Kontrakts an der NYMEX wird in der Regel weniger als 8% des Gegenwerts von 1000 Barrel Rohöl nötig, die er repräsentiert.

Am wichtigsten ist es jedoch zu verstehen, dass die Warenterminbörsen nicht geeignet waren, die milliardenschweren Investments aufzunehmen. Diese Investments haben das bestehende Preisgestaltungssystem aus unserer Sicht beschädigt, den normalen Handel gestört und aus dem Lot gebracht. Denn die Relationen zwischen dem physischen Markt und dem virtuellen Börsenhandel stimmen nicht mehr. So hat sich in den Jahren 2003 bis 2008 nicht nur der WTIÖlpreis, sondern auch die Anzahl der ausstehenden Kontrakte an der NYMEX fast versechsfacht. Dies hat u.E. in den letzten Jahren zum Preisanstieg stark beigetragen (Grafik 6).

Zum Zeitpunkt der Einführung von WTI-Futures an der NYMEX Mitte der 80er Jahre lag die Produktion der US-Ölsorten, die als Benchmark gewählt und zur Lieferung in Cushing, Oklahoma bestimmt waren, bei rund 1,5 Mio. Barrel Rohöl täglich. Das Handelsvolumen von WTI an der Börse lag im Durchschnitt bei umgerechnet 10 Mio. Barrel. Somit waren die Relationen weitestgehend in Ordnung, weil WTI auch als Benchmark für den kompletten USHandel und auch außerhalb der USA nach wie vor akzeptiert wird. Allein in den USA lag die Ölnachfrage in den 80er Jahren bereits bei 16-17 Mio. Barrel pro Tag. Mit dem verstärkten Engagement der Anleger hat sich das Verhältnis jedoch komplett verändert.

Heutzutage werden allein an der NYMEX täglich WTI-Futures im Wert von umgerechnet 600 Mio. Barrel Rohöl gehandelt, wobei die gesamte US-Produktion jetzt nicht einmal 5 Mio. Barrel täglich beträgt. Sogar im Vergleich zur weltweiten Ölnachfrage von gegenwärtig rund 83 Mio. Barrel täglich besteht ein klares Missverhältnis. Am deutlichsten wird dies, wenn man die tatsächlich geförderte WTI-Produktionsmenge und das Börsenhandelsvolumen vergleicht. Die WTIÖlproduktion ist mittlerweile auf lediglich rund 300 Tsd. Barrel pro Tag gefallen. Also wird jetzt jedes Fass WTI-Rohöl an der Börse täglich fast 2000 Mal umgesetzt (Grafik 7).

Es ist also kein Wunder, dass sich vor allem aus der Politik die Stimmen mehren, die das Ende des gegenwärtigen Wahnsinns, Spielkasinos und der Ölblase fordern. Dies soll nun zeitnah von der US-Aufsichtsbehörde für Rohstoff-Futures, CFTC, umgesetzt werden.

Was wird sich jetzt eigentlich ändern und warum?

Der neue Chef der CFTC, Gary Gensler, ist offensichtlich entschlossen, gegen die übermäßige Spekulation an den Energiemärkten vorzugehen. Dabei glaubt er, dass der Einfluss der Spekulanten signifikant ist und der Ölpreisanstieg auf knapp 150 USD je Barrel im Vorjahr eine spekulative Blase war. Mit dieser Meinung steht er unter den offiziellen Kontrolleuren ziemlich allein da. Denn wie seine Vorgänger glauben auch seine europäischen Kollegen nicht, dass die Anleger einen großen Einfluss auf den Rohstoffmärkten ausüben und halten nichts von einer verschärften Regulierung. Nichtsdestotrotz sagt die CFTC den Spekulanten den Kampf an. Welche Maßnahmen kann die CFTC sinnvollerweise beschließen?

Zum einen kann man die übermäßige Spekulation eindämmen, indem man die Anzahl der gehandelten und gehaltenen Positionen begrenzt bzw. die sog. Positionslimits einführt. Man könnte die maximale Anzahl der nächstfälligen Futures, die Terminkontrakte für einen bestimmten Zeitpunkt in der Zukunft und die Gesamthöhe aller Kontrakte begrenzen, die von einem Kontrahenten gehalten werden dürfen. Dies geschieht u.E. bereits bei Agrarrohstoffen, die an der CBOT in Chicago gehandelt werden.

Im Vorjahr hatte man Angst davor, dass die Handlungen von Spekulanten an den Warenterminbörsen die Weltmarktpreise für Getreide nach oben treiben, was die Nahrungsmittelpreise unerschwinglich macht und den Welthunger fördert. Denn zwischen Herbst 2007 und Sommer 2008 haben sich die Preise für Reis, Mais, Sojabohnen und Weizen mehr als verdoppelt. Ein großer Teil davon ging auf das erhöhte Interesse der Anleger zurück. Deswegen erhielt die CFTC durch das Rohstoffbörsengesetz, das ein Teil des im Juni 2008 beschlossenen The Food, Conservation, and Energy Act bzw. des Farmgesetzes war, mehr Macht, gegen die vermutliche Störung der Preisfindung bei Agrarrohstoffen vorzugehen.

Die Einführung bzw. Verschärfung der Regulierung bei an der CBOT gehandelten Getreide und Ölsaaten zeigte ein ungewöhnliches Bild. Diese haben sich im Gegensatz zu den Energieträgern, Metallen oder Genussmittel relativ schwach entwickelt. Gemessen am S&P GSCI Getreide-Index sind die Preise für Weizen, Mais und Sojabohnen in diesem Jahr um durchschnittlich 16% gefallen. Im Vergleich dazu ist der S&P GSCI Industriemetallindex um 65%, der S&P GSCI Genussmittelindex um 48% und der WTI-Ölpreis um 47% gestiegen (Grafik 8). Wir sehen darin eine Bestätigung dafür, dass das geringere spekulative Interesse auch zu einem allgemein niedrigeren Preisniveau führt. Ein anderes Phänomen ist, dass in Abwesenheit von übermäßiger Spekulation sich die Getreidepreise eher wie zyklische Güter entwickeln (Grafik 9).

Zum anderen könnte die CFTC ihre Ausnahmeregelungen überprüfen, wonach einige Händler, die sich sowohl zu spekulativen Zwecken am Ölmarkt engagieren als auch zwecks Absicherung physischer Geschäfte, als kommerzielle Händler eingestuft werden. Diese Einstufung ist in vielerlei Hinsicht wichtig, weil dies zum einen die regelmäßig veröffentlichte Positionierung verzerrt. Zum anderen werden die Händler, die gutgläubige Absicherungsgeschäfte betreiben, von vielen Restriktionen ausgenommen, wie z.B. Positionslimitierung.

Insgesamt ist es wünschenswert, dass die Transparenz des regelmäßig veröffentlichen Berichts zur Marktpositionierung von der CFTC erhöht wird. Neben der besseren Einstufung der verschiedenen Händler sollte vor allem die mögliche Abwicklung der außerbörslichen Geschäfte über die offiziellen Clearing-Häuser erheblich dazu beitragen. Dies ist umso wichtiger, weil der Großteil des Handels mit Rohstoffderivaten außerbörslich stattfindet, wo die Aufsichtsbehörden bisher wenig Einblick haben.

Wir glauben, dass die Maßnahmen der CFTC einen starken nachhaltigen negativen Einfluss auf den Ölpreis haben werden. Vor allem ist dies durch die Tatsache bedingt, dass die meisten Anleger gewollt oder ungewollt auf steigende Preise setzen. Zum einen setzen die großen institutionellen Anleger meist auf passive indexbasierte Handelsstrategien bzw. Produkte, die sie als Bestandteil eines diversifizierten Portfolios betrachten. Dabei handelt es sich fast ausschließlich um long only Produkte, die buy-and-hold Strategie verfolgen.

Zum anderen setzen die Anleger überwiegend auf steigende Preise, wobei einerseits die starke Nachfrage aus den Schwellenländern und andererseits die eingeschränkten Produktionssteigerungen und die Verteuerung der Produktion als Gründe angeführt werden. Reduziert man also den Einfluss der Finanzmarktteilnehmer insgesamt, führt dies zu einem stärkeren Abbau der Long-Positionen, weil die meisten Anleger auf dieser Seite investiert sind. Der Rückzug dieser Anleger sollte wiederum in niedrigeren Preisen resultieren.

Bereits die Spekulationen auf die negativen Effekte der regulatorischen Veränderungen und einen darauf resutierenden Preisverfall dürften zu einer stärkeren Aktivität der Leerverkäufer und einer Umschichtung aus WTI in andere Rohöl-Futures führen. Darauf, dass dies bereits geschieht, deutet u.E. auch die positive Preisdifferenz zwischen Brentöl und WTI-Rohöl hin. Für dieses Phänomen werden meist knappe Lagerkapazitäten in Cushing genannt, dem Liefer- und Lagerort für WTI-Rohöl.

Allerdings hat dieses Argument insbesondere in diesem Jahr stark an Glaubwürdigkeit eingebüßt, nachdem die Ölunternehmen ihre Lagerkapazitäten stark ausgeweitet haben und mittlerweile rund 50 Mio. Barrel in der Region um Cushing gelagert werden können. Die Rohöllagerbestände in Cushing liegen laut US-Energieministerium gegenwärtig bei lediglich 33,3 Mio. Barrel. Wir sehen daher eine weitere Erklärung für diese Differenz. Zum einen tragen die spekulativen Leerverkäufe im Hinblick auf die kommenden regulatorischen Veränderungen bei WTI-Rohöl dazu bei.

Zum anderen schichten Anleger möglicherweise vom in den USA notierenden WTI-Rohöl in Brentöl um, was haupsächlich an der ICE in London gehandelt wird. Die europäischen Behörden werden nach Ansicht des Marktes die regulatorischen Bestimmungen nicht so stark verschärfen wie die US-Behörden. Dies belegen zahlreiche Äußerungen und Reaktionen in der Vergangenheit. So waren sogar angeblich die mutmaßlichen Marktmanipulationen am Gasmarkt durch den Hedge-Fonds Amaranth ohne laxe Bestimmungen in London nicht möglich.

(Verblüffende) Korrelationen und der Einfluss externer Faktoren

Auf den Grund des Zusammenhangs zwischen dem Ölpreis und dem US-Dollar wollen wir gern in der nächsten Ausgabe von Rohstoffe Kompakt eingehen. Nur so viel sei gesagt: Die Meinung unserer Devisenexperten, dass der US-Dollar in den kommenden Monaten etwas stärker tendieren sollte, steht im Einklang zu unserer aktuell negativen Haltung zum Ölpreis.

Während der negative Zusammenhang zwischen dem US-Dollar und dem Ölmarkt schon seit längerer Zeit besteht (Grafik 10), ist die zuletzt positive Korrelation zwischen dem Aktienmarkt und dem Ölpreis neu. Denn einer der wichtigsten Gründe für Rohstoffe als eine Anlageklasse war, eine negative oder gar keine Korrelation zu den Aktien- und Bondmärkten zu haben. Doch gerade in der Krise, als diese Eigenschaft besonders wichtig gewesen wäre, ist die Korrelation stark gestiegen. In den letzten Monaten ist die Korrelation noch weiter gestiegen und hat mittlerweile das höchste Niveau überhaupt erreicht (Grafik 11).

Die gängige Erklärung für dieses Phänomen ist, dass die Aktienkurse ähnlich wie Rohstoffe eine Signalwirkung haben und beide gleichzeitig die Konjunkturwende anzeigen. Wir glauben, dass sowohl die Aktien- als auch die Rohstoffmärkte vor allem von der enormen Liquidität und einer geringeren Risikoaversion profitierten. Dies könnte sich bald ändern. Zum einen wird sich die Weltwirtschaft nicht ganz so schnell erholen wie viele Marktteilnehmer glauben. Zum anderen werden die (Zentral-)Banken die enorme Liquidität entziehen, um die Inflationsrisiken einzudämmen.

Die zweitgrößte chinesische Bank CBCC will in der zweiten Jahreshälfte das Volumen an Neukrediten um 70% reduzieren, nachdem sie in der ersten Jahreshälfte 708,5 Mrd. RMB bzw. knapp 104 Mrd. USD an Krediten vergeben hat. Chinesische Banken haben in der ersten Jahreshälfte insgesamt 7,4 Billionen RMB bzw. 1,08 Billionen USD neue Kredite vergeben bzw. dreimal so viel wie in der ersten Jahreshälfte 2008, was dem Wirtschaftswachstum dort einen starken Antrieb gegeben hat. Aber bereits im Juli fiel das Volumen der Neukredite um 77% im Vergleich zum Vormonat auf lediglich 356 Mrd. RMB bzw 52 Md. USD. Der chinesische Aktienindex Shanghai A Share fiel im August überraschend um 20%, obwohl sich die Anzeichen einer Konjunkturwende und die Zuversicht der Anleger weltweit zuletzt vermehrt bzw. verbessert haben.

Wie wird sich der Ölpreis von nun an bis Jahresende entwickeln?

Der spürbare Preisanstieg bei Rohöl in der ersten Hälfte dieses Jahres ist wohl zu einem beträchtlichen Teil auf wieder zunehmende Investitionen von Finanzanlegern zurückzuführen. Wird deren Einfluss durch die CFTC-Aktionen und die zurückkehrende Vernunft sinken, werden die Ölpreise fallen. Wir erwarten, dass einige dieser Maßnahmen recht bald beschlossen werden, zumal der politische Druck und der Wille, eine übermäßige Spekulation an den Rohstoffmärkten, insbesondere bei Energieträgern zu bekämpfen, nicht nur in den USA, sondern auch in den Regierungen in Europa stark wächst. Da die meisten Anleger auf höhere Preise setzen, würde ihr Ausscheiden die Preise sicherlich tendenziell belasten. Deshalb erwarten wir nun einen Rückgang der WTI-Ölpreise auf 50 USD statt zuvor 70 USD je Barrel im 4.Quartal 2009.

Im Moment notieren die Dezember WTI-Futures bei über 75 USD je Barrel. Auch haben wir unsere Einschätzung für den durchschnittlichen WTI-Ölpreis im Jahr 2010 von zuvor 75 USD auf lediglich 55 USD je Barrel reduziert. Neben dem geringeren Beitrag der Finanzmarktteilnehmer sprechen vor allem die Fundamentaldaten dafür, dass sich der Ölpreis langsamer erhöhen wird, weil freie Produktionskapazitäten reichlich vorhanden sind und eine Knappheitsgefahr am Ölmarkt in Abwesenheit geopolitischer Störungen in absehbarer Zukunft nicht bevorsteht.

Im Übrigen werden aus unserer Sicht nicht alle Energieträger durch die neuen CFTC-Regeln negativ beeinflusst. Die US-Erdgaspreise könnten von einem geringeren Einfluss der Spekulanten sogar profitieren. Diese Frage sowie unsere fundamentale Einschätzung zur Situation am Ölmarkt, die unsere Preisprognose untermauert, werden wir in der nächsten Ausgabe von Rohstoffe Kompakt Energie behandeln.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: ´´Rohstoffe kompakt´´, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.