Industriemetalle: Schizophrene Metallmärkte?

17.03.2009 | Sven Streitmayer

Basismetalle trotzen Konjunktur- & Stimmungstiefs

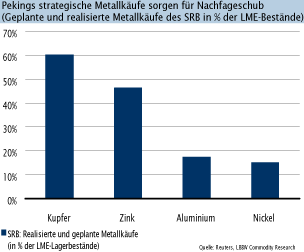

Seit Ende Januar halten sich die Basismetallpreise ungeachtet fortgesetzter Kursverluste an den globalen Aktienmärkten, eines starken US-Dollars sowie weiterer Tiefschläge von Seiten der Konjunkturindikatoren und -prognosen erstaunlich robust. Einzelne Metalle wie etwa Kupfer oder Blei zeigen inmitten des allgegenwärtigen Stimmungstiefs sogar deutliche Erholungstendenzen (YTD: +19% bzw. +24 %). Der breite Basismetallindex LMEX liegt seit Jahresbeginn mit rund 4% vorn. Als Grund für die freundliche Entwicklung an den Metallmärkten lässt sich in erster Linie die wieder erstarkende Nachfrage Chinas anführen, welche nicht zuletzt auf die beträchtlichen Staatskäufe durch das Strategic Reserve Bureau zurückzuführen sein dürfte (Vgl. Chart Mitte). Für Unterstützung sorgen aber auch die umfangreichen Produktionskürzungen der Metallförderer, die den konjunkturell bedingten Marktüberschüssen entgegenwirken.

Wie nachhaltig ist der Nachfrageschub Chinas?

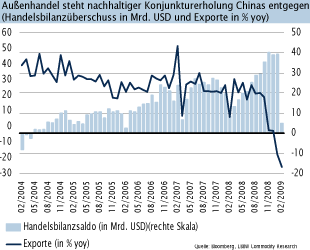

Im Zusammenhang mit den in der vergangenen Woche veröffentlichten Makrodaten Chinas für den Monat Februar sorgte v.a. der drastische Einbruch der Exporte für Gesprächsstoff. So schrumpfte der Handelsbilanzüberschuss der Volksrepublik von 39,1 Mrd. USD im Januar auf nur noch 4,8 Mrd. USD zusammen und verdeutlicht damit die prekäre Lage in den zentralen Exportmärkten Chinas (USA, Japan). Von einer breit angelegten Konjunkturerholung im Reich der Mitte kann demnach noch keine Rede sein.

Mit Blick auf die Binnenwirtschaft zeigt sich jedoch ein etwas anderes Bild. Denn hier kommen bereits die enormen Stimulierungsmaßnahmen Pekings zu tragen, welche sich z.B. in den Investitionen in Sachanlagen (u.a. Straßen, Gebäude, EWerke) niederschlagen (Feb: +27% yoy). Zugleich vermeldete die chinesische Zollbehörde für Februar einen neuen Rekordwert bei den Kupferimporten (Raff. Metall, Legierungen, Halbzeug) von rund 330.000 t (+42% mom) sowie einen Anstieg der Aluminiumeinfuhren auf 60.000 t (+7%). Die erhöhte Importnachfrage einzig einem (temporären) staatlichen Lageraufbau zuzuschreiben, greift u.E. zu kurz. So spricht die unverändert hohe Investitionsquote dafür, dass dem jüngsten Nachfrageschub zumindest in Teilen auch ein realer Verbrauch zugrunde liegt.

Abwärtsrisiko für Kupfer und Co. erscheint begrenzt

Unter dem Strich verdichten sich u.E. die Anzeichen, dass die Metallmärkte inzwischen einen tragfähigen Boden herausgebildet haben. Eine Rückkehr zu den Tiefständen aus dem Dezember 2008 halten wir daher zunehmend für unwahrscheinlich.

Commodities Weekly

Übersicht: Lagerbestände Energie & Metalle

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.