Edelmetalle: Goldpreis als Versicherungsprämie

27.02.2009 | Eugen Weinberg

Gold hat sich im Gegensatz zu anderen Rohstoffen in der gegenwärtigen Krise gut gehalten. Bereits im Vorjahr gehörte Gold zu den wenigen Rohstoffe, die das Jahr im Plus geschlossen haben. Zuletzt markierte der Goldpreis in Euro und vielen anderen Währungen gerechnet sogar Rekordhochs. Doch was treibt jetzt den Goldpreis? Als Hauptgrund für den jüngsten Preisanstieg sehen wir die enorme Investmentnachfrage nach Gold. Und die Begründung für diesen Nachfrageanstieg liegt vor allem in der Qualität von Gold als sicherer Hafen in unsicheren Zeiten.

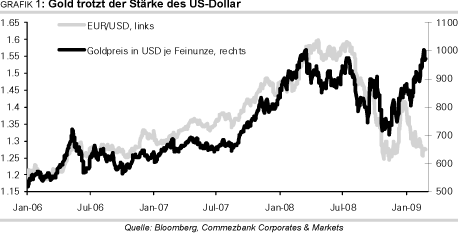

Gold wird normalerweise als Inflationsschutz oder als Absicherung gegen die Schwäche des US-Dollar angesehen. Doch der Preisanstieg der letzten Monate lässt sich mit diesen beiden Faktoren nicht mehr erklären. Denn der US-Dollar zeigt aktuell gegenüber den meisten anderen Währungen signifikante Stärke, was normalerweise schlecht für Gold ist (Grafik 1). Die mittelfristigen Inflationserwartungen sind zuletzt zwar etwas gestiegen; sie sind aber immer noch sehr moderat, denn an den Märkten ist die Angst vor einer möglichen Deflation noch nicht gewichen. Warum zieht der Goldpreis dennoch so stark an?

Eine Erklärung scheint die physische Nachfrage nach Goldmünzen und -barren zu sein, die in den letzten Monaten regelrecht explodiert ist. Viele Münzhändler berichten von dramatischen Engpässen. Sogar die Münzanstalten sprechen von einer beispiellosen Nachfrage und nehmen teilweise keine Bestellungen mehr an.

Dies kann aber das Ausmaß des Preisanstiegs nicht erklären, weil die physische Nachfrage nach Münzen und Barren in den letzten Jahren lediglich gut 11% der Gesamtnachfrage ausmachte.

Auf der anderen Seite ist die Industrie und dabei insbesondere der Elektronikbereich für mehr als 13% der Nachfrage verantwortlich und die Nachfrage aus diesem Sektor sollte in diesem Jahr konjunkturbedingt zurückgehen. Auch die Schmuckindustrie, die mit knapp 70% der Gesamtnachfrage das mit Abstand wichtigste Segment ist, wird in diesem Jahr weniger nachfragen. Schmuckhändler weltweit berichten aktuell sogar von einem durch die Finanzkrise bedingten Zusammenbruch der Nachfrage. So sind in Indien, das allein fast ein Viertel der Weltschmucknachfrage stellt, die Goldimporte im Januar auf 1,2 Tonnen implodiert. Im Februar hat Indien laut Bombay Bullion Association sogar noch gar kein Gold eingeführt. Noch vor zwei Jahren lagen die Monatsimporte Indiens bei über 60 Tonnen. Auch von der Produktionsseite gibt es erstmals Entwarnung. Die Befürchtungen, dass die Minenproduktion in diesem Jahr genauso wie im Vorjahr signifikant zurückgeht, dürften sich nun nicht mehr bewahrheiten.

Die Goldpreise notieren in den meisten Währungen nahe den Rekordhochs (Grafik 2), was die Goldminenproduktion attraktiv macht. Denn die Kosten fallen in US-Dollar gerechnet massiv, weil sie meistens in lokaler Währung anfallen, und diese gegenüber dem US-Dollar aktuell sehr schwach sind. Die fallenden Energiekosten tragen zusätzlich zur Entlastung bei. Die Goldminenproduktion dürfte also eher ausgeweitet werden, und die Industrie- und die Schmucknachfrage werden gleichzeitig fallen. Und dennoch steigt der Goldpreis.

Gib mir ein kleines bisschen Sicherheit

Die Erklärung für den scheinbaren Widerspruch liegt in der aktuell extrem starken Nachfrage nach Gold als sicheren Hafen. Viele Finanzmarktteilnehmer sind durch die aktuellen Ereignisse zu Recht verunsichert und besorgt um das Ausmaß der Finanzkrise, die Gesundheit des globalen Finanzsystems und mögliche Systemrisiken. In dieser Situation steigt die Nachfrage nach liquiden Anlagen, die als sicherer Hafen gelten und zum Kapitalschutz genutzt werden.

Vor allem die Nachfrage nach Gold-ETFs, also börsennotierten Fonds, die mit physischem Gold hinterlegt sind, zieht derzeit massiv an. Denn diese sind liquide, bilden den Goldpreis ab und können ansonsten wie normale Aktien an der Börse gehandelt werden. Mittlerweile hält allein der größte von mehr als ein Dutzend ETFs mit 1029 Tonnen mehr Gold als die Zentralbanken Russlands, Japans, Chinas oder die EZB und nur 11 Tonnen weniger als der sechstgrößte offizielle Goldhalter, die Schweizer Nationalbank. Die Gründe für diesen Ansturm sind u.E. nicht mehr die Inflationsängste oder die Schwäche des US-Dollar, sondern vor allem das Verlangen nach Sicherheit in unsicheren Zeiten. Dies erklärt auch den zuletzt positiven Zusammenhang mit dem US-Dollar. Denn auch der US-Dollar gilt aktuell als sicherer Hafen.

Gold als Versicherungsprämie

Wir sehen den Goldpreis derzeit schlichtweg als eine Versicherungsprämie für den Fall eines Zusammenbruchs des Finanzsystems. Dabei spielt der Preis selbst nicht die wichtigste Rolle. Schließlich kauft man eine Versicherung nicht nur, weil diese besonders günstig ist und auch nicht, wenn das Schlimmste unabdingbar ist. Man hofft auch nicht, dass das Haus abbrennt, wenn man eine Feuerversicherung abschliesst. Der beste Ausgang bei Gold ist also für Anleger, dass es zu keiner weiteren Verschärfung der Finanzkrise kommt und der Versicherungsfall nicht eintritt.

Deswegen schlagen in der Brust eines Goldanlegers momentan auch zwei Herzen. Einerseits möchte man mit seinem Investment Geld verdienen, andererseits will man genau diesen Fall vermeiden, weil dies enorme Konsequenzen für das restliche Portfolio hätte. Wie weit kann denn überhaupt die Investmentnachfrage allein die Preise tragen und kann sie den Zusammenbruch der restlichen Nachfrage kompensieren?

Man führe sich vor Augen, dass weltweit über 100 Billionen US-Dollar in Aktien und Bonds investiert sind. Wenn künftig lediglich 1% der Portfolios mit Gold bzw. 1 Billion US-Dollar abgesichert würde, müsste man bei aktuellen Preisen die Goldminenproduktion der nächsten 13-14 Jahre aufkaufen. Die Gold-ETFs haben bereits jetzt einen enormen Einfluss auf den Preis (Grafik 3). Denn während täglich rund 7 Tonnen Gold gefördert werden, haben die ETFs zuletzt an manchen Tagen bis zu 50 Tonnen Gold aufgekauft bzw. die Minenproduktion einer Woche.

Eine genaue Preisprognose für die Versicherung ist derzeit schwierig. Einerseits ist nicht auszuschließen, dass sich der Goldpreis vervielfacht, wenn das Papiergeldsystem in Frage gestellt wird oder anderweitige Systemrisiken auftreten. Aktuell betrachten wir diese Risiken als gering. Deswegen erwarten wir, dass der Goldpreis ähnlich wie im Vorjahr im 2. Quartal zurückgeht. Im 3. Quartal mit einer allgemeinen wirtschaftlichen Belebung sollten die Preise wieder anziehen. Im Jahr 2010 rechnen wir sogar mit einem Durchschnittspreis von 1000 USD. Aus spekulativen Gründen sind die Goldanlagen im Moment nicht allzu attraktiv, weil die Angst groß und somit die Versicherungsprämie bereits relativ hoch ist. Allerdings denken wir, dass Gold zum Zweck der Risikostreuung ein fester Bestandteil jedes diversifizierten Portfolios sein sollte. Denn mit Goldanlagen wird man zwar vielleicht nicht reich, kann aber sein Vermögen schützen.

Silber:

Mit einem Anstieg um mehr als 40% seit Jahresbeginn auf 14,6 USD je Feinunze stellt Silber selbst Gold in den Schatten, dessen Anstieg in den vergangenen Wochen die Schlagzeilen bestimmte. Silber weist typischerweise eine sehr hohe Korrelation mit Gold auf und vollzieht die jeweiligen Bewegungen bei Gold häufig überproportional nach. Mit einem Gold-Silber-Koeffizienten von mehr als 70 war Silber zu Jahresbeginn deutlich preiswerter als Gold, wodurch Silber für die Anleger interessant wurde. Das zeigt sich auch in den Zuflüssen von knapp 60 Mio. Unzen in die Silber ETFs seit Anfang Januar.

Im Zuge dessen ist auch der Gold-Silber-Koeffizient etwas zurückgekommen und deutet somit auf eine geringere Unterbewertung von Silber hin. Da wir im zweiten Quartal mit einem vorübergehenden Rückgang des Goldpreises rechnen, dürfte auch Silber temporär unter Druck geraten und bis zur Jahresmitte auf 13 USD fallen. Im zweiten Halbjahr rechnen wir aufgrund eines steigenden Goldpreises wieder mit höheren Silbernotierungen. Ende 2009 sehen wir Silber bei 16 USD je Feinunze.

Platin:

Der Platinpreis konnte seit Jahresbeginn um 30% zulegen und Anfang Februar die Marke von 1.000 USD je Feinunze überwinden. Mitte Februar stieg Platin sogar über 1.100 USD, den höchsten Stand seit Ende September 2008. Dies ist umso bemerkenswerter, da die Meldungen aus der Automobilindustrie, welche immerhin 60% der Nachfrage nach Platin stellt, bis zuletzt sehr schlecht ausfielen und somit keine Argumente für einen Preisanstieg lieferten.

Wir führen den Preisanstieg bei Platin in den vergangenen Wochen auf mehrere Faktoren zurück: Durch den aus unserer Sicht übertriebenen Preiseinbruch um bis zu 65% im Vorjahr waren die schlechten Nachrichten zur Nachfrage bereits weitgehend eskomptiert, so dass weitere Meldungen den Preis nicht mehr belastet haben. Zudem haben die großen Platinproduzenten auf den dramatischen Preisrückgang mit Produktionskürzungen reagiert bzw. diese in Aussicht gestellt. Da der Platinmarkt sehr konzentriert ist die großen drei Produzenten Anglo Platinum, Impala Platinum und Lonmin stellen zusammen etwa zwei Drittel der weltweiten Platinproduktion sollte es daher zu einer deutlichen Einengung des Angebots kommen.

Neben einem sinkenden Angebot profitiert Platin von einer zuletzt gestiegenen Anlegernachfrage. Seit Anfang Dezember verzeichneten die Platin-ETFs Zuflüsse in Höhe von 150 Tsd. Unzen. Offensichtlich erachten Finanzinvestoren im Zuge der Goldhausse auch Platin als Anlageinstrument in unsicheren Zeiten, nicht zuletzt weil es im historischen Vergleich zu Gold relativ preiswert ist. Da wir im zweiten Quartal Gold etwas schwächer sehen, dürfte Platin vorübergehend nochmals unter 1.000 USD fallen. Bis zum Jahresende erwarten wir einen Anstieg auf 1.200 USD. Deutlich höheren Preisen steht weiterhin die schwache industrielle Nachfrage entgegen.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: ´´Rohstoffe kompakt´´, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.