Industriemetalle: Auftakteuphorie weicht Ernüchterung

20.01.2009 | Sven Streitmayer

Jahresauftakterholung ausgebremst

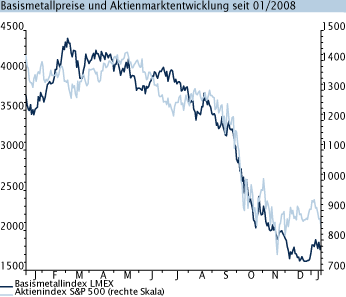

Nachdem die Metallmärkte mit einer regelrechten Erholungsrallye in das neue Jahr gestartet waren, machte sich in der vergangenen Handelswoche wieder Ernüchterung breit. Hatten die Hoffnungen auf die weltweiten Konjunkturpakete, die jährliche Anpassung großer Rohstoffindizes sowie vermehrte Meldungen über strategische Metallkäufe der chinesischen Regierung zwischen Weihnachten und Mitte Januar v.a. bei Kupfer, Nickel und Zink noch für Preissteigerungen zwischen 20% und 40% gesorgt, sahen sich die Metallmarktakteure in den letzten Tagen erneut einem Kreuzfeuer finsterer Konjunkturdaten ausgesetzt.

Hervorzuheben ist hierbei v.a. der starke Einbruch der Industrieproduktion in den USA, Euroland und Japan. Obgleich es angesichts der börsentäglich verfügbaren und nach wie vor ungebremst zunehmenden Lagerbestände keines weiteren Beleges für das schwache Nachfrageumfeld bedurft hätte, reichten die jüngsten Konjunkturmeldungen aus, um die mit dem Jahreswechsel einsetzende Stimmungsaufhellung an den Metallmärkten wieder abzuwürgen. Die Wochenverluste von 4% bei Blei, 7% bei Aluminium und 11% bei Nickel unterstreichen den neuerlichen Stimmungsumschwung an LME und Co.

Großanleger bauen Baissepositionen weiter aus

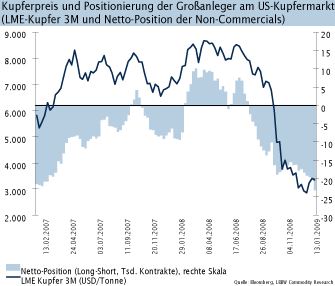

Dass der starke Preisauftrieb der Metalle zu Jahresbeginn nur von wenigen Marktteilnehmern als nachhaltige Erholung eingeschätzt wurde, zeigt auch die Positionierung der Großanleger am US-Kupfermarkt (Comex) in New York. So haben die sogenannten Non-Commercials in den vergangenen Wochen ihre Netto-Verkaufsposition, ungeachtet der zwischenzeitlichen Metallpreisrallye, kontinuierlich aufgestockt.

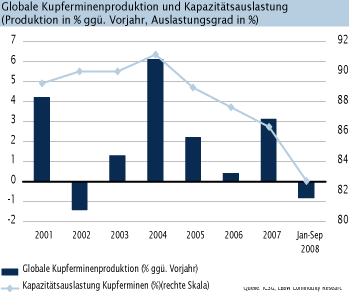

Gemessen an der Differenz von Kauf- und Verkaufskontrakten sind die Kupferinvestoren derzeit so pessimistisch gestimmt wie zuletzt im Spätherbst 2001. Institutionelle, wie Hedge Fonds, CTAs oder Eigenhandelsabteilungen von Banken haben aktuell eine Netto-Shortposition i.H.v. rund 2 Mrd. USD inne. Dies entspricht etwa 580.000 t des roten Metalls. Schaut man dagegen über den aktuellen, von Konjunkturrückgang, Finanzkrise und Nachfrageeinbruch geprägten Tellerrand hinaus, zeichnet sich der nächste große Metallpreisaufschwung bereits ab. Am augenscheinlichsten ist dies am Kupfermarkt, wo der Angebotsengpass bei der Minenproduktion des Metalls zu einer rückläufigen Ausbringungsmenge und einer rapide sinkenden verfügbaren Kapazität der Minen weltweit (v.a. Chile) geführt hat. Strukturell bedingte Knappheiten aufgrund von sinkender Erzqualität, Energiemangel und unzureichenden Investitionen werden uns daher vermutlich schon früher wieder beschäftigen, als es im aktuellen Umfeld vorstellbar ist.

Übersicht: Rohstoff-Lagerbestände

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.