Der globale Stahlmarkt im Umbruch

16.12.2008 | Sven Streitmayer

Rezession sorgt für abruptes Ende des Stahlbooms

Nach mehr als fünf Jahren ungebremsten Wachstums ist der Boom an den globalen Stahlmärkten abrupt zum Erliegen gekommen. 2009 könnte die Weltstahlnachfrage sogar erstmals seit der Asienkrise vor 10 Jahren wieder rückläufig ausfallen. Auf der alljährlichen Weltstahlkonferenz im Oktober ist die World Steel Association (ehemals IISI) bereits von ihrer ursprünglichen Nachfrageschätzung für das kommende Jahr abgerückt (+6,4%) und hat erstmals in der über 40-jährigen Historie der Vereinigung auf eine konkrete Prognose des Weltstahlbedarfs verzichtet. Stattdessen stellte die WSA nur ein höheres Wachstum als das der Weltwirtschaft in Aussicht. In der Tat lag der Zuwachs der globalen Stahlnachfrage im Durchschnitt der letzten 15 Jahre um rund 1,2 Prozentpunkte über dem Wachstum der Weltwirtschaft. Im kommenden Jahr dürfte dieser Wachstumsvorsprung u.E. jedoch kaum zu halten sein, da die wichtigsten Stahlabnehmerbranchen Bau und Automobil überproportional vom Wirtschaftsabschwung betroffen sind. Vor diesem Hintergrund rechnen wir für 2009 mit einem Rückgang der globalen Stahlnachfrage von 1% (Best Case) bis zu 3% (Worst Case).

Stahlpreise nach Rekordanstieg im freien Fall

Einen Eindruck über die Schärfe des Nachfrageeinbruchs am Stahlmarkt vermittelt die Preisentwicklung an den Kassamärkten. So stürzte der vom Branchendienst SBBS berechnete Weltmarktpreis für warmgewalzten Stahl in nur fünf Monaten von seinem Rekordhoch bei rund 1.100 USD/t auf zuletzt nur noch knapp 580 USD/t ab. Einen ähnlich starken Einbruch von knapp 50% in weniger als einem halben Jahr hat es noch nie zuvor gegeben. Auch wenn der größere Teil der weltweiten Stahltransaktionen über längerfristige Liefer- bzw. Abnahmeverpflichtungen erfolgt, sind die Spotmärkte durchaus als zeitnaher Gradmesser für die aktuelle Angebots-Nachfrage-Situation an den Stahlmärkten zu verstehen.

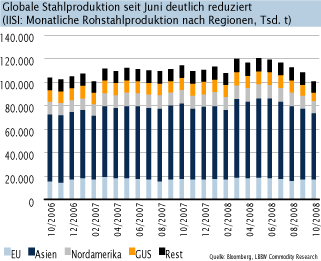

Angebotsseite reagiert mit drastischen Kürzungen

Im Gegensatz zu früheren Abschwungsphasen, in denen die damals noch sehr zerklüftete Stahlbranche ausgesprochen träge auf eine Nachfrageabschwächung reagierte, weisen die Produzenten nach Jahren der Konsolidierung heute eine deutlich höhere Angebotsdisziplin auf. So versuchen die weltgrößten Stahlhersteller, darunter Arcelor Mittal, Corus, Severstal und zahlreiche chinesische Stahlkocher, bereits seit dem dritten Quartal 2008 dem Nachfrageeinbruch und dem Preisverfall mit drastischen Produktionskürzungen entgegenzuwirken. Nach Zahlen der World Steel Association ist die weltweite Rohstahlproduktion seit dem Höhepunkt im Mai 2008 bis Ende Oktober um rund 16% auf zuletzt etwa 100 Mio. t pro Monat geschrumpft. Dies ist zugleich der niedrigste Wert seit August 2006. Für das Jahr 2009 rechnet der US-Informationsdienst World Steel Dynamics weltweit mit weiteren Kürzungen in Höhe von 10% bis 15% des globalen Stahlangebots. Aus unserer Sicht ist dies ein durchaus realistisches Szenario.

Kostendruck dürfte erst 2009 deutlich nachlassen

Einen wesentlichen Anteil an der Stahlpreisexplosion im ersten Halbjahr 2008 hatten die ausufernden Produktionskosten, ausgelöst durch die rasanten Preissteigerungen bei den zentralen Inputfaktoren wie Eisenerz, Kokskohle oder Stahlschrott. Infolge des deutlichen Produktionsrückgangs bei Stahl sind nun auch die entsprechenden Rohstoffpreise stark unter Druck geraten. An den Kassamärkten haben sich die Preise für Eisenerz und Kokskohle seit dem Sommer bereits mehr als halbiert. Bei den Stahlherstellern ist die Entlastung der Kostenseite indes noch nicht angekommen, da diese den Großteil ihres Rohstoffbedarfs (v.a. Eisenerz) über Jahresverträge mit den Minenunternehmen abdecken. Chinesische Stahlkocher führen aktuell bereits Pilotgespräche mit den großen Eisenerzproduzenten, um ein Vorziehen der jährlichen Preisverhandlung für das Jahr 2009 auf Januar (traditionell April) zu erreichen.

Wachstumstreiber China ebenfalls unter Druck

Zwar zeigten die chinesischen Stahlpreise nach fünfmonatiger Talfahrt zuletzt so etwas wie ein erstes Lebenszeichen (Warmwalzstahl: +11% in der ersten Dezemberwoche). Eine nachhaltige Trendwende lässt sich u.E. daraus nicht ableiten. Denn auch beim weltweit wichtigsten Stahlproduzenten und verbraucher hat sich das konjunkturelle Klima in den letzten Monaten spürbar abgekühlt. Dies schlägt sich am stärksten im Außenhandel der Volksrepublik nieder. Nach einem bereits schwachen Vormonat verzeichneten die chinesischen Exporte von Stahl und Stahlprodukten im November einen Einbruch von 36% ggü. Oktober auf nur noch knapp 3 Mio. t. Zum Vergleich: im Rekordmonat August lagen die Stahlausfuhren Chinas noch bei rund 7,4 Mio. t. Auf der Produktionsseite schaut man dem Nachfragerückgang bei den wichtigsten Abnehmern für chinesischen Stahl (Südkorea und Japan) derweil nicht tatenlos zu. So wurde die Rohstahlproduktion im Reich der Mitte seit Juni bereits um rund 24% - und damit deutlich stärker als im Rest der Welt - auf nunmehr knapp 36 Mio. t p.M. zurückgefahren.

Feuerprobe für Stahlterminhandel an der LME

Seit Februar (elektronischer Handel) bzw. seit April (Parketthandel) 2008 wird Stahl (Baustahl/Billets) an der weltgrößten Metallbörse, der London Metal Exchange (LME) gehandelt. Sollte sich der lange diskutierte und insbesondere von den Stahlherstellern kritisch beäugte Stahlterminhandel am Markt durchsetzen, würde dies eine Zäsur für den 600 Mrd. USD schweren Stahlmarkt bedeuten. Auf welch turbulentes Umfeld die Einführung der LME-Stahlkontrakte traf, zeigt der Blick auf die Preisentwicklung der beiden regional differenzierten Stahlfutures seit der Handelsaufnahme vor 10 Monaten. Von Ende Februar bis Ende Juni verteuerte sich LME-Stahl (Region Mittelmeerraum) um rund 70% auf knapp 1.300 USD/t. Mit dem Nachfrageeinbruch im zweiten Halbjahr gingen auch die LME-Stahlpreise auf Talfahrt. In den vier Monaten bis Ende Oktober verlor der Mittelmeerkontrakt rund 80% an Wert und markierte bei 255 USD/t den tiefsten Stand seit Beginn des Stahlterminhandels.

Erst die Ankündigung massiver Produktionskürzungen setzte dem rasanten Preisverfall ein Ende und sorgte in den vergangenen Wochen für eine Stabilisierung der LME-Stahlpreise auf niedrigem Niveau. Bemerkenswerterweise bildet die Preisentwicklung der LME-Stahlfutures bereits nach wenigen Handelswochen die Preisentwicklung an den physischen Märkten vergleichsweise gut ab. Eine hohe Korrelation zwischen Terminmarkt und physischem Markt ist unabdingbar, damit der an der LME ermittelte Stahlpreis einen zuverlässigen Referenzwert für alle Parteien darstellen kann.

Marktliquidität und Akzeptanz nimmt spürbar zu

Eine weitere Erfolgsvoraussetzung für den Terminhandel von Stahl ist die Gewährleistung einer ausreichenden Marktliquidität, damit einzelne Transaktionen möglichst kostengünstig, zeitnah und marktschonend platziert werden können. Wie der Blick auf das monatliche Handelsvolumen zeigt, hat die Liquidität und damit auch die Marktakzeptanz von LME-Stahl insbesondere in der zweiten Jahreshälfte stark zugenommen. So wurden im November insgesamt bereits mehr als 3.000 Lots à 65 t gehandelt, wobei der Löwenanteil davon auf den Mittelmeerkontrakt entfiel. Die Zurückhaltung gegenüber dem Stahlkontrakt für die Region Far East dürfte v.a. auf die Handelsrestriktionen Pekings zurückzuführen sein, die den LME-Stahlmarkt für chinesische Stahlproduzenten und -händler weitgehend unattraktiv gestalten.

Unter dem Strich sind die ersten 10 Monate des Stahlterminhandels an der Londoner Metallbörse aus unserer Sicht durchaus als Erfolg zu werten. Insbesondere mit Blick auf die zentralen Voraussetzungen Preiskonvergenz und Marktliquidität ist der Stahlterminhandel seinem Ziel, einen transparenten und anerkannten Preisbildungsmechanismus für die Stahlindustrie und deren Abnehmer zu schaffen und damit auch die Grundlage für eine effektive Absicherung von Stahlpreisrisiken zu legen, ein gutes Stück näher gekommen.

Fazit

Nach fünf fetten Jahren ist die Party an den globalen Stahlmärkten zunächst einmal vorbei. Für alle Beteiligten gilt es nun, den Gürtel wieder enger zu schnallen. So dürfte die weltweite Stahlnachfrage im kommenden Jahr erstmals seit einer Dekade wieder rückläufig sein. Eine Abkopplung der stark zyklischen Branche von der schwersten Wirtschaftskrise seit Jahrzehnten ist mit Blick auf die ebenfalls geschwächte Konjunkturentwicklung bei den Wachstumstreibern Asiens indessen kaum denkbar. Gleichwohl sollte der Umbruch am Stahlmarkt die Branche weit weniger hart treffen, als es noch vor einigen Jahren der Fall gewesen wäre. Denn nach Jahren der wirtschaftlichen Expansion und der Branchenkonsolidierung gehen die Stahlproduzenten heute deutlich besser gerüstet in die Abschwungsphase als zu früheren Zeiten. Die Steigerungen bei Effizienz und Flexibilität zeigen sich bereits in der schnellen Reaktion der Stahlanbieter auf den Nachfragerückgang. Mit den bisher erfolgten Produktionskürzungen, die sich noch weit in das Jahr 2009 fortsetzen dürften, sollte es u.E. gelingen, übermäßigen Marktüberschüssen entgegenzuwirken und so die Weltmarktpreise für Stahl zu stabilisieren.

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.