Oil Markets Weekly

18.11.2008 | Andy Sommer (HSH Nordbank)

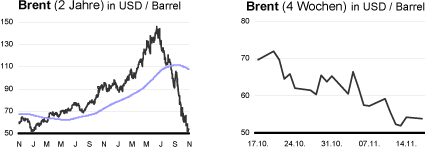

Ölpreisentwicklung

In der vergangenen Woche war der weitere Verfall der Ölpreise nicht aufzuhalten. Sie pendelten sich unterhalb der Marke von 60 USD/Barrel ein, der Preis für die Ölsorte WTI erreichte sogar einen Tiefststand von 56,16 USD/Barrel. Dabei lasteten erneut schlechte Konjunkturdaten auf den Ölpreisen. Die Eurozone befindet sich nun auch offiziell in der Rezession, nachdem für das dritte Quartal ein negatives Wachstum von 0,2% vermeldet worden war. Zuvor hatten schon Deutschland, Italien und Spanien negative Wachstumszahlen verkündet.

Auch der erneute Rückgang der US-Einzelhandelsumsätze schürte Rezessionsängste und ließ Sorgen aufkommen, dass die Ölnachfrage noch stärker als erwartet zurückgehen könnte. Zudem sorgte die OPEC für Entspannung. Nachdem sich zuvor noch abgezeichnet hatte, dass die OPEC möglicherweise schon auf ihrem außerplanmäßigem Treffen Ende November eine erneute Fördermengenkürzung beschließen könnte, um den weiteren Fall der Ölpreise zu verhindern, war dies zuletzt wieder mit einem Fragezeichen versehen worden. OPEC-Präsident Chakib Khelil machte deutlich, dass er die Zusammenkunft der OPEC Ende des Monats eher als Vorbereitung für das reguläre Treffen Mitte Dezember ansieht.

Wie weit die Ölpreise von ihrem Tiefpunkt entfernt sind, müssen die kommenden Wochen zeigen. Sicherlich wird die Nervosität im Umfeld weiterhin relativ schwacher Konjunkturdaten zunächst hoch bleiben. Nach wie vor erwarten wir jedoch keine tiefe Weltwirtschaftskrise wie in den 1930er Jahren, sehen eine Reihe fundamental unterstützender Faktoren (Witterung, Angebotsprobleme, Produktions- und Entwicklungskosten, Geopolitik) und laut Prognose unserer Volkswirte dürfte auch der US-Dollar wieder zur Schwäche neigen. Zusammen sollte dies zu einer Stabilisierung der Ölpreise führen.

US-Lagerbestände

In der vergangenen Woche ergab sich im Vergleich zur Vorwoche ein ähnliches Bild. So sind die Importe erneut leicht von 10,0 auf 9,5 bpd zurückgegangen. Parallel dazu ist aber auch die Raffinerieauslastung weiter gesunken und zwar von 85,3% auf 84,6%. Das führte dazu, dass die Rohöllagerbestände wieder etwas zulegen konnten. Stabilisierend für die Rohöllagerbestände wirkt auch, dass sich die durch die Hurrikans beeinträchtigte Ölproduktion im Golf von Mexiko weiter normalisiert. Mit einem Plus von 22 Tsd. auf 311,9 Mio. boe blieben die Lagerbestände aber deutlich unter den Markterwartungen.

Wir gehen davon aus, dass die Verringerung der OPEC-Förderung sowie die jüngsten Exporteinschränkungen durch schlechtes Wetter an der mexikanischen Küste die Importe in den nächsten Wochen reduzieren werden. So blieben die drei wichtigsten Exporthäfen Mexikos zuletzt geschlossen. Die Wiederinbetriebnahme der noch immer gebremsten Produktion im Golf von Mexiko dürfte zunächst jedoch zu einer Stabilisierung der Bestände auf hohem Niveau führen.

Die Benzinnachfrage entwickelt sich angesichts der sich verschlechternden Verbraucherstimmung schwach. Davon konnten die Benzinlagerbestände auch in der vergangenen Woche profitieren. Sie legten um knapp 2,0 Mio. auf 198,1 Mio. boe zu, womit sie die Markterwartungen weit übertrafen. Nichtsdestotrotz befinden sich die Benzinlager jedoch noch immer etwas unter dem Durchschnitt der letzten fünf Jahre. Zuletzt sind die Margen der Raffinerien für Benzin deutlich zurückgegangen, so dass die Mitteldestillate immer mehr vom stark erhöhten Produktionsanteil bei den Raffinerien profitieren. Die Lagerbestände für Mitteldestillate konnten jedoch in der vergangenen Woche nicht ganz so stark wie erwartet von dieser Entwicklung profitieren. Sie stiegen um 0,5 Mio. auf 128,4 Mio. boe und liegen damit nun leicht über ihrem 5-Jahres-Durchschnitt. Die Heizöllagerbestände liegen dagegen knapp 22% unter diesem Wert.

Angesichts der nachfragebedingt schwachen Margen rechnen wir für die kommenden Wochen mit einer Reduzierung der Raffinerieauslastung und entsprechend der Benzinproduktion. Sollte es in dem Umfeld auch zu einer Verknappung der Heizölbestände kommen, könnte dies angesichts der nahenden Wintersaison trotz der konjunkturell schwachen Nachfrage für Unterstützung bei den Preisen der leichten Rohölsorten sorgen. Sicherlich dürfte die schwache Konjunktur auch weiterhin für deutliche Verbrauchseinschränkungen sorgen; nach dem Ende der Sturmsaison, mit dem Beginn der Wintermonate und angesichts der geringeren Möglichkeiten, außerhalb der Ferienzeiten aktiv die Fahrleistung zu reduzieren, sollten sich die Schrumpfungsraten jedoch wieder deutlich verringern.

Weitere Informationen

Im Rahmen unserer quartalsweise erscheinenden Publikation Finanzmarkttrends haben wir auch unsere Ölpreisprognosen angepasst. Die Rohölpreise sind in den vergangenen Monaten deutlich stärker eingebrochen als von uns erwartet. Mit rund 55 USD kosten Brent und WTI inzwischen über 60% weniger als noch im Juli. Insbesondere die schwächelnde Wirtschaftslage in den Industriestaaten drückte massiv auf die Ölnachfrage und damit auf die Preise. Weitere wichtige Faktoren waren der erstarkende USDollar und das De-leveraging vieler Marktteilnehmer. Selbst die weiterhin überproportional wachsende Nachfrage außerhalb der OECD, zwei kräftige Hurrikans im Golf von Mexiko, die Kürzung der Ölförderung durch die OPEC und zahlreiche Projektverschiebungen weltweit konnten diesen Preisverfall nicht aufhalten.

Der Ölbedarf in den OECD-Staaten, allen voran in den USA, ist im dritten Quartal um fast 4% auf 47,0 Mio. bpd zurückgegangen. Wir rechnen zwar nicht damit, dass sich diese Raten fortschreiben lassen. Unsere neue Konjunkturprognose, in der wir für nahezu alle OECD-Länder von einer Schrumpfung der Wirtschaftsaktivitäten ausgehen, impliziert jedoch auch für 2009 einen rückläufigen Ölbedarf der Industriestaaten. Ob die Nachfrage im kommenden Jahr erstmals seit 1993 auch auf globaler Ebene fällt, hängt somit entscheidend von der konjunkturellen Entwicklung der Emerging Markets ab. Abzusehen ist, dass mangels Exportmöglichkeiten die asiatischen Wirtschaften langsamer wachsen werden und auch im Mittleren Osten und in Russland die jüngsten Wachstumsraten nicht aufrechterhalten werden können. Wir gehen daher nur von einem minimalen globalen Nachfrage-Plus von 0,1% bzw. 100 Tsd. bpd aus.

Auf der Angebotsseite dürften die kommenden Monate von einem Schub bei den Kapazitäten der Nicht-OPEC-Staaten (v.a. Aserbaidschan, Biofuels, Brasilien, Kanada) geprägt sein. Andererseits hat die OPEC bereits mit einer deutlichen Kürzung ihrer Produktion begonnen und wird diese Strategie voraussichtlich fortsetzen. Außerdem führen die niedrigen Preise und die Finanzierungsprobleme vieler Unternehmen zur Verschiebung oder sogar Absage von Instandhaltungs- und Erweiterungsinvestitionen (z.B. bei Ölsand und Raffinerien), was die Produktionskapazitäten weltweit beeinträchtigt.

Die schwache Nachfrageentwicklung der kommenden Quartale dürfte die Ölpreise zunächst auf einem vergleichsweise niedrigen Niveau halten, weshalb wir unsere Preisprognosen deutlich reduziert haben. Die rigorose Reaktion der OPEC und die Aussicht auf Angebotsengpässe, sobald die Nachfrage zurück auf den Wachstumspfad kehrt, sollten andererseits jedoch allmählich einen Boden unter die Notierungen ziehen. Gleichzeitig rechnen wir mit einer Abwertung des US-Dollars, was die Preise ebenfalls unterstützen wird. Vor diesem Hintergrund gehen wir für die nächsten Monate von einer Seitwärtsbewegung bei Brent und WTI zwischen 55 und 75 USD aus. Zum Jahresende 2009 dürften im Zuge einer Konjunkturstabilisierung wieder höhere Preise auf der Tagesordnung stehen.

Die International Energy Agency (IEA) hat am vergangenen Mittwoch ihren World Energy Outlook veröffentlicht. Darin stellt sie dar, dass das weltweite Ölangebot von 84 Mio. bpd im vergangenen Jahr bis auf 106 Mio. bpd im Jahr 2030 ansteigen dürfte. Dabei fällt die Angebotsschätzung für 2030 um 10 Mio. bpd niedriger aus als das letzte Mal. Die Agentur macht deutlich, dass das Angebot an konventionellem Öl bis zum Jahr 2030 allmählich ein Plateau erreichen sollte. Massive Investitionen sind nötig, um das Ölangebot auszudehnen und damit der steigenden Nachfrage zu begegnen. Zudem ist bei vielen älteren Ölfeldern die Ölproduktion schon seit längerem rückläufig, was kompensiert werden muss. Momentan geht die Ölproduktion bei allen Ölfeldern, die ihr Fördermaximum schon erreicht haben, im Durchschnitt mit einer Rate von 6,7% p.a. zurück. Im Jahre 2030 dürfte diese Rate schon 8,6% betragen. Die derzeit vergleichsweise niedrigen Ölpreise führen jedoch dazu, dass Investitionen verschoben oder überhaupt nicht getätigt werden. Dies könnte, wenn sich die Konjunktur und damit die Ölnachfrage wieder erholt, erneut steigende Ölpreise bedingen.

Auch die Ölnachfrage wird weniger stark zunehmen als das letzte Mal prognostiziert. Die IEA geht davon aus, dass die Nachfrage bis 2030 von 86,1 Mio. bpd im Jahre 2007 jährlich um 1% wachsen sollte. Damit wird der Tatsache Rechnung getragen, dass sich weltweit die Konjunkturperspektiven verdunkeln. Viele Länder befinden sich bereits in der Rezession, was die Ölnachfrage auch weiterhin dämpfen sollte. Allerdings spielt auch eine Rolle, dass die hohen Ölpreise in der jüngsten Vergangenheit - Mitte Juli erreichten die Ölpreise ein Rekordhoch von 147 USD/Barrel - zu mehr Energieeffizienz und Substitution geführt haben.

Darüber hinaus hat die IEA in ihrem monatlichen Ölmarktbericht ihre kurzfristigen Prognosen angepasst. Im laufenden Jahr dürfte das Wachstum der Ölnachfrage mit 120 Tsd. auf 86,2 Mio. bpd so wenig zulegen wie schon lange nicht mehr. Nächstes Jahr sollte die Ölnachfrage um 350 Tsd. bpd steigen - die Hälfte weniger als noch vor einem Monat gedacht. Auch diese Prognoseanpassung ist der weltweit stattfindenden wirtschaftlichen Abkühlung im Zuge der Finanzmarktkrise geschuldet.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.