Energie

Die Ölpreise starten wenig verändert in die neue Handelswoche, die durch die heutigen Feiertage in den USA und in Großbritannien sehr ruhig beginnen dürfte. Brent handelt bei 52 USD je Barrel, WTI bei knapp 50 USD je Barrel. Am Freitag waren die Preise aus Enttäuschung über die OPEC zwischenzeitlich unter 51 USD bzw. auf gut 48 USD gefallen, ehe sie sich im Handelsverlauf wieder erholten und sogar im Plus schlossen.

Die Bohraktivität in den USA ist laut Baker Hughes die 19. Woche in Folge gestiegen. Allerdings wurden in der letzten Woche nur zwei neue Ölbohrungen hinzugefügt, was dem geringsten Wochenzuwachs in diesem Zeitraum entspricht. Der wochendurchschnittliche Zuwachs liegt bei 11. Der geringere Anstieg der Bohraktivität dürfte auf den zwischenzeitlichen Rutsch der WTI-Terminkurve Anfang Mai deutlich unter 50 USD je Barrel zurückzuführen sein, der sich mit zeitlicher Verzögerung nun auch in der Bohraktivität bemerkbar macht. Da die WTI-Terminkurve inzwischen wieder oberhalb von 50 USD liegt, dürfte auch die Bohraktivität in den kommenden Wochen wieder zunehmen.

Dies geht mit einer weiter steigenden US-Ölproduktion einher. Die Frage ist daher, wie lange die OPEC die hohe Disziplin bei den Produktionskürzungen aufrechterhalten wird. Die spekulativen Finanzanleger haben im Vorfeld der OPEC-Sitzung massiv Netto-Long-Positionen aufgebaut. Diese stiegen in der Berichtswoche zum 23. Mai bei WTI um 57,2 Tsd. auf 172,7 Tsd. Kontrakte. Einige dieser neu eingegangenen Wetten auf steigende Preise dürften nach der OPEC-Sitzung wieder aufgelöst worden sein, was die Preise unter Druck gesetzt hat.

Edelmetalle

Gold war am Freitag zeitweise auf ein 3-Wochenhoch von 1.270 USD je Feinunze gestiegen und handelt zum Start der neuen Woche bei etwa 1.265 USD. Ein anhaltend schwacher US-Dollar, moderat gefallene US-Anleiherenditen und nicht weiter gestiegene Aktienmärkte dürften den Preis dabei unterstützt haben.

Offenbar wirft auch die vorgezogene Parlamentswahl in Großbritannien, die am 8. Juni stattfindet, bereits ihre Schatten voraus. Denn der Vorsprung der Konservativen Partei von Premierministerin Theresa May gegenüber der Labour-Partei ist deutlich geschrumpft. Ein klarer Wahlsieg von May ist damit nicht mehr so sicher, wie er bei der Ankündigung der Neuwahlen erschien. Dies trägt ebenso zu einer höheren Nachfrage nach Gold als sicherer Hafen bei wie die offen zutage getretenen Differenzen auf dem G7-Treffen zwischen US-Präsident Trump und Europa.

Diese Woche werden die Marktteilnehmer wohl einen Blick auf den Arbeitsmarktbericht in den USA werfen. Sollten die Daten gut ausfallen, steht der nächsten Zinserhöhung der US-Notenbank Fed Mitte Juni wohl nichts mehr im Wege.

Silber, Platin und Palladium wurden am Freitag von Gold mit nach oben gezogen. Die Preisanstiege dürften dabei auch spekulativ unterstützt gewesen sein. Schon in der Woche zum 23. Mai wurden laut CFTC-Statistik die Netto-Long-Positionen bei Gold und Silber stark ausgeweitet, dies allerdings von einem niedrigen Niveau aus. Bei Palladium gab es dagegen einen Abbau der noch sehr hohen Netto-Long-Positionen, der wohl zum Preisrückgang um 20 USD in der Berichtswoche beitrug.

Industriemetalle

Aufgrund verschiedener Feiertage bleiben die Märkte in Großbritannien, den USA und China heute geschlossen, so dass an den maßgeblichen Metallbörsen - LME, Comex und SHFE - kein Handel stattfindet. In China sind die Märkte wegen des Drachenbootfestivals auch morgen noch geschlossen, was wohl zu einer geringeren Liquidität auch an den anderen Metallmärkten beitragen wird.

Die spekulativen Finanzinvestoren haben in der Woche zum 23. Mai ihre Netto-Long-Positionen bei Kupfer an der Comex in New York die zweite Woche in Folge stark ausgeweitet und damit maßgeblich zum starken Preisanstieg von Kupfer um 200 USD je Tonne in diesen beiden Wochen beigetragen. Die Netto-Long-Positionen dürften unseres Erachtens bislang auch kaum abgebaut worden sein, da es neue Angebotssorgen im Markt gibt.

Wieder ist die weltweit zweitgrößte Kupfermine, "Grasberg" in Indonesien, betroffen. Der Minenbetreiber Freeport-McMoRan hatte im Zusammenhang mit dem Disput mit der indonesischen Regierung, im Zuge dessen das Unternehmen fast drei Monate auf eine neue Exportgenehmigung von Kupferkonzentrat warten musste, rund 10% der Arbeiter entlassen. Dagegen hatte die Gewerkschaft Anfang Mai einen 30-tägigen Streik begonnen, der nun um weitere 30 Tage verlängert werden soll. Freeport erachtet den Streik als illegal und hat angefangen, die streikenden Arbeiter zu entlassen. Über mögliche streikbedingte Angebotsausfälle gibt es widersprüchliche Angaben.

Agrarrohstoffe

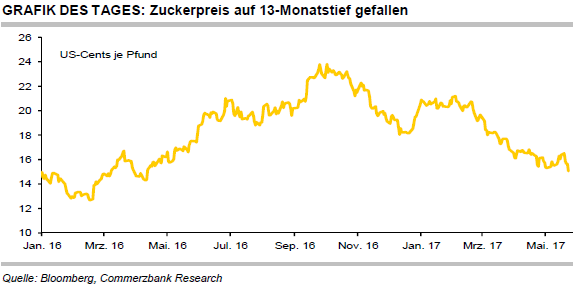

Der Rohzuckerpreis, der mit kurzen Unterbrechungen schon seit Februar nach unten tendiert, fiel am Freitag nochmals um 3,9%. Das Minus für die vergangene Handelswoche summiert sich auf über 8%. Der Schlusskurs von 15,05 US-Cents je Pfund war der niedrigste seit April 2016. Seit Jahresbeginn hat Rohzucker etwa ein Viertel an Wert eingebüßt.

Bereits seit Monaten belastet den Preis, dass viele Marktbeobachter die Erwartung eines Überschusses am Zuckermarkt für die kommende Saison 2017/18 äußern. Eine weitere hohe brasilianische Produktion ist neben deutlichen Produktionssteigerungen in Indien und der EU eine wesentliche Voraussetzung dafür. Nun nimmt die Produktion in Brasilien, die bereits zu 2017/18 zählt, nach anfänglichen Verzögerungen trotz weiterer Regenfälle Fahrt auf. Es wird prognostiziert, dass der Anteil des Zuckerrohrs, der in die Zuckerproduktion geht, mit 47% nochmals leicht höher als im Vorjahr sein wird.

Die Nachricht, dass das staatliche Energieunternehmen Petrobras den durchschnittlichen Benzinpreis auf Raffinerieebene um 5% senkt, könnte dies noch verstärken. Denn bei der hohen Anzahl von Flex-Fuel-Fahrzeugen in Brasilien lässt ein niedrigerer Benzinpreis eine geringere Nachfrage nach konkurrierendem Ethanol erwarten. Daher könnte nochmals mehr Zuckerrohr statt in die Ethanol- in die Zuckerproduktion gehen und so das Angebot an Zucker weiter erhöhen. Auch die angesichts der politischen Probleme in Brasilien zuletzt deutlich schwächere Landeswährung Real macht die Produktion von Zucker attraktiver.