Energie

Die Ölpreise stehen am Morgen unter Druck. Brent fällt auf 55 USD je Barrel, WTI kostet weniger als 53 USD je Barrel. US-Präsident Trump hat per Dekret dem Bau der von Amtsvorgänger Obama verhinderten Keystone XL-Pipeline den Weg geebnet. Nach deren Fertigstellung könnten täglich mehr als 800 Tsd. Barrel schweres Rohöl von den kanadischen Ölsandfeldern zum Lagerort in Cushing und von dort weiter an die US-Golfküste transportiert werden. Verlierer dieser Entscheidung dürften Mexiko und Venezuela sein, welche als Anbieter schwerer Ölsorten Konkurrenz bekommen.

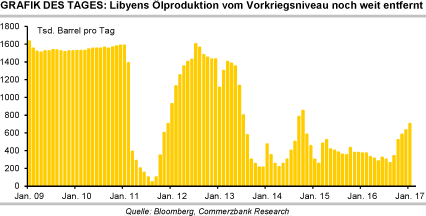

Der Chef der staatlichen libyschen Ölgesellschaft NOC äußerte sich optimistisch zu den Aussichten der libyschen Ölproduktion. Diese würde aktuell bei gut 700 Tsd. Barrel pro Tag liegen und könnte bis Ende des Jahres auf 1,2 Mio. Barrel pro Tag steigen. Voraussetzung hierfür ist, dass sich die Sicherheitslage im Land weiter stabilisiert und die Zentralbank und die Regierung die Finanzierung ermöglichen. Damit würde Libyen immer noch deutlich weniger produzieren als vor dem Bürgerkrieg im Jahr 2011. Damals lag die Ölproduktion bei 1,6 Mio. Barrel pro Tag.

Um dieses Produktionsniveau zu erreichen, sind Investitionen in die Reparatur der Infrastruktur erforderlich. Innerhalb von fünf Jahren will Libyen seine Ölproduktion auf 2,1 Mio. Barrel pro Tag steigern, was allerdings Investitionen in Höhe von 19 Mrd. USD erfordern würde. Vieles von dem klingt angesichts der nach wie vor angespannten Sicherheitslage allerdings nach Wunschdenken. Ein Produktionsniveau von deutlich über 1 Mio. Barrel pro Tag ist u.E. in diesem Jahr unrealistisch.

Edelmetalle

Gold handelt heute Morgen nur noch knapp über der Marke von 1.200 USD je Feinunze. Offenbar drückt der höhere Risikoappetit der Marktteilnehmer auf den Preis. So hat zum Beispiel der S&P500-Aktienindex gestern auf einem Rekordhoch geschlossen und auch die Rendite 10-jähriger US-Staatsanleihen ist wieder gestiegen. Dies macht Gold als alternative Anlageklasse, welche keine Zinsen abwirft, weniger attraktiv.

Die ETF-Investoren haben dies offenbar zum Anlass genommen und gestern den zweiten Tag in Folge Anteile zurückgegeben. Die Entscheidung des obersten Gerichts in Großbritannien, dass das britische Parlament dem EU-Austritt des Landes zustimmen muss, war nur eine Randerscheinung. Die britische Regierung will weiterhin bis Ende März offiziell den Austritt bei der EU beantragen. Dann werden wohl langwierige Verhandlungen beginnen, die immer wieder zu Verunsicherung unter den Marktteilnehmern beitragen dürften.

In Indien, dem weltweit zweitgrößten Goldkonsumenten hinter China, notierten die Goldpreise laut Platts Anfang der Woche wieder mit einem moderaten Abschlag zu den internationalen Preisen. Die Marktteilnehmer halten sich anscheinend in Erwartung des neuen Haushaltplans, der am 1. Februar präsentiert werden soll, mit Käufen zurück. Ende Dezember hatte das indische Handelsministerium angeblich eine Reduzierung der Goldimportsteuer von 10% auf 6% vorgeschlagen. Die Steuer besteht in dieser Höhe seit 2013 und hat zu verstärktem Goldschmuggel beigetragen.

Industriemetalle

Gestern verteuerten sich alle sechs wesentlichen an der LME gehandelten Industriemetalle. Am stärksten stieg der Kupferpreis (+2,6%), der zudem bei 5.970 USD je Tonne heute Morgen kurzzeitig ein Mehrwochenhoch markierte. Aluminium kostete zeitweise 1.880 USD je Tonne. Der LME-Industriemetallindex übertraf sogar das Hoch von Ende November und kletterte gestern auf den höchsten Stand seit 20 Monaten. Der Preisanstieg ist unseres Erachtens stark spekulativ getrieben, was auch die Positionierung der spekulativen Marktteilnehmer an der LME zeigt. Denn diese haben in der letzten Woche ihre Netto-Long-Positionen bei fast allen Metallen teilweise deutlich ausgeweitet.

Besonders ausgeprägt war der Positionsaufbau bei Blei (+29%) und Aluminium (+18%). Die Netto-Long-Positionen dürften mittlerweile noch höher liegen. Der Positionsaufbau bei Aluminium ist wohl auch durch Meldungen aus China getrieben, wonach dort in vier Provinzen während des Winters angeblich die Aluminiumproduktion um rund 3,3 Mio. Tonnen gedrosselt werden würde um die Luftverschmutzung zu bekämpfen. Eine offizielle Bestätigung hierfür gibt es bislang aber noch nicht.

Das chinesische Analysehaus SMM sieht die Auswirkungen möglicher Produktionskürzungen als begrenzt. Deren Einschätzung zufolge würden unter anderem kontinuierlich neue und kostengünstige Produktionskapazitäten an den Markt kommen, die eventuelle Schließungen kompensieren würden.

Agrarrohstoffe

Der Maispreis in Chicago schloss gestern 1,7% im Minus. Eine Rolle dabei dürften Gewinnmitnahmen gespielt haben, nachdem der Preis in den Vortagen auf den höchsten Stand seit über einem halben Jahr gestiegen war. Vor allem aber belastet die Unsicherheit über die weitere Entwicklung der US-Handelspolitik, nachdem der neue Präsident Trump seinen Wahlkampfversprechen, wichtige Handelsabkommen aufzukündigen oder neu zu verhandeln, Taten folgen lässt.

Etwa 15% der US-Maisproduktion wird exportiert, und mit einem Anteil von fast 40% an den weltweiten Exporten sind die USA bei Mais die unangefochtene Nr. 1 unter den Anbietern am Weltmarkt. Unter anderem soll das nordamerikanische Handelsabkommen NAFTA mit Kanada und Mexiko neu verhandelt werden. Mexiko gehört zu den größten Maisimporteuren der Welt.

Auch von anderer Richtung setzten politische Entscheidungen dem Preis zu: So sollen etwa die Bestimmungen zum Biokraftstoffeinsatz in den USA überprüft werden. Die Umsetzung der letzten Beschlüsse der Obama-Regierung wird daher zunächst eingefroren. Dies erhöht die Unsicherheit, ob die verschärften Verpflichtungen zur Beimischung von Biokraftstoffen - in den USA vor allem Ethanol - zu Benzin umgesetzt werden.

Ethanol wird in den USA hauptsächlich aus Mais hergestellt, mehr als ein Drittel der US-Maisproduktion wird zu Ethanol verarbeitet. Das Analysehaus Informa Economics erwartet in seinen jüngsten Prognosen die Reduktion der US-Maisfläche 2017 weniger stark als bisher, was auch angebotsseitig den Preis belastet.