Meeting der Förderländer in Algier

In der kommenden Woche findet ein informelles Treffen zwischen OPEC- und Nicht-OPEC-Mitgliedern im Rahmen des International Energy Forums (IEF) in Algier statt. Das Thema "Supply-Freeze" steht dort auf der Agenda und wird im Fokus der Ölmärkte stehen. Als ob nicht schon genug darüber diskutiert würde, ob die aktuelle (bereits rekordhohe) Ölproduktion auf dem aktuellen Niveau gehalten werden soll, kursierte zwischenzeitlich die Idee, die Bedeutung des Treffens kommende Woche dadurch aufzuwerten, es als "außerordentliches" OPEC-Treffen zu bezeichnen.

Die PR-Maschine der OPEC läuft auch so wie geschmiert: Seit Jahresbeginn kommt das Thema Förderbegrenzungen immer wieder auf die Agenda, ohne konkrete Maßnahmen folgen zu lassen. Dies verhalf dem Ölpreis bisher stets zu zumindest temporären Preisanstiegen.

Allerdings dürfte es, selbst wenn in Algier wie allgemein erwartet bloß Rhetorik geboten wird, spätestens am (turnismäßigen) OPEC-Treffen am 30. November zum Schwur kommen: Entweder man wird sich dann auf konkrete länderspezifische Fördermengen-Caps einigen, oder die zitierte PR-Maschine gerät allmählich ins Stottern, weil die Marktteilnehmer irgendwann Ergebnisse sehen wollen. Neben einer formellen Einigung wäre dies auch die Einhaltung der Beschlüsse, was zumindest aus heutiger Sicht ebenfalls Fragezeichen hinsichtlich der Disziplin aufwerfen dürfte.

Stolperstein Iran etwas kleiner?

Noch im April diesen Jahres waren Gespräche um Förderbegrenzungen in Doha in letzter Minute gescheitert. Saudi-Arabien wollte keine Zugeständnisse an Iran geben, die ja gar nicht erst zu den Verhandlungen angereist waren. Inzwischen ist dieser "Stolperstein" Iran etwas kleiner geworden.

Iran hat seine Produktion nach dem Ende der Sanktionen zwischenzeitlich um rund 700.000 bpd gesteigert. Mit 3,6 mbpd ist man jedoch nach wie vor noch nicht auf dem Vor-Sanktionsniveau angelangt, welches Iran selbst bei 4,0 mbpd verankern dürfte.

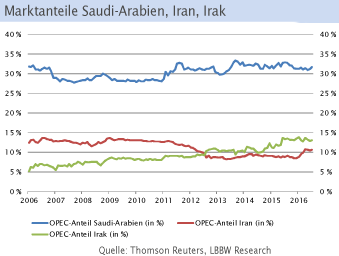

Die konkreten Verhandlungspositionen werden ohnehin nicht in der Öffentlichkeit besprochen, denkbar ist jedoch auch, dass man in Teheran stärker auf Marktanteile abzielt und weniger auf absolute Barrel. Hier hatte Iran zwischen 2008 und 2010 einen OPECMarktanteil (Basis: Bloomberg-Daten) von durchschnittlich 12,8%. Diese Größenordnung hat inzwischen Irak erreicht, in Iran errechnet sich diese derzeit bei lediglich 10,6% (vgl. Grafik).

Es ändert sowieso nichts - oder etwa doch?

Es wird häufig argumentiert, ein Freeze ändere ja doch nichts, weil es eben nur ein Einfrieren und keine Kürzung sei. Außerdem würde sich die Produktion sowohl in der OPEC als auch in Russland ohnehin auf Rekordniveau befinden, weshalb ein solches Abkommen nur wenig schmerzen würde.

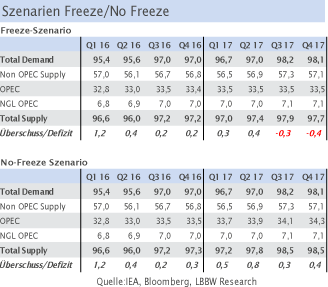

Beides ist für sich genommen zwar richtig, aber nicht relevant im Hinblick auf die entscheidende Frage: Bringt ein solcher Freeze die Balance zwischen Angebot und Nachfrage schneller zurück als dies ohne Freeze der Fall wäre? Daher ein Blick auf die Fundamentaldaten. Die Annahmen in nebenstehender Tabelle basieren auf der jüngsten IEA-Veröffentlichung, die Schätzungen zur OPEC wurden nach "best guess" für ein Freeze und ein No-Freeze Szenario ergänzt.

Russland wird innerhalb "Non-OPEC" nicht separat betrachtet, da die IEA in ihrem Base Case eine Quasi-Stagnation der Förderung bis Ende 2017 auf dem aktuellen Förderniveau annimmt, was ja in beiden Szenarien plausibel ist. Demnach würde die OPEC im Falle eines ausbleibenden Freeze ihre Produktion weiter steigern, was u.a. durch optimistische Ankündigungen des Irak ("steady growth in production next year") untermauert ist.

Auch Iran dürfte die Produktion noch etwas ausweiten können. Hinzu kommen die möglicherweise nur temporären Ausfälle in Libyen, Nigeria und der saudisch-kuwaitischen neutralen Zone (500 tbpd), die zurückkehren könnten. Der Vergleich beider Szenarien zeigt, dass die Ölmärkte ohne einen Freeze bis (mindestens) Ende 2017 mit überschüssigem Angebot zu kämpfen hätten, während im Falle eines Freeze im zweiten Halbjahr 2017 ein Nachfrageüberschuss zu beobachten wäre, Förderdisziplin vorausgesetzt.

Wo läge der Cap bei Libyen und Nigeria?

Eine weitere Hürde für eine Einigung der ölexportierenden Länder dürften die beiden Länder Libyen und Nigeria sein, die zuletzt von hohen Förderausfällen gebeutelt waren. In beiden Ländern besteht die Hoffnung, sich perspektivisch mit den gegnerischen, sabotierenden Parteien zu einigen und an die Märkte zurückzukehren. Beide Länder dürften sich wohl kaum zu aktuellen Fördermengen an einem Abkommen beteiligen.

Wahrscheinlichkeit eines Freeze gestiegen

Zwar ist ein Deal nach der Rhetorik einiger OPEC-Vertreter (z.B. Alamri, Irak: "circumstances more favorable to reach a deal") nun etwas wahrscheinlicher geworden. Wir gehen jedoch nicht davon aus, dass es bereits in der kommenden Woche zu einer Einigung kommen wird.

© Frank Klumpp, CFA

Commodity Research

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.