Energie

Die Ölpreisrally stockt. So kann man die verhaltene Reaktion der Ölpreise auf die Nachrichten interpretieren, die zuletzt einen stärkeren Preisanstieg hätten anstoßen können. Da wären die offensichtlichen Zahlungsschwierigkeiten und der Produktionsrückgang des venezolanischen Ölproduzenten PDVSA zu nennen oder der anhaltende Streit in Libyen, welcher die Ölproduktion des Landes weiter senken dürfte. Man könnte auch auf die deutlich stärkere Preisanhebung für die Öllieferungen aus Saudi-Arabien für Juni hinweisen, die auf eine starke Nachfrage insbesondere in Asien hindeutet.

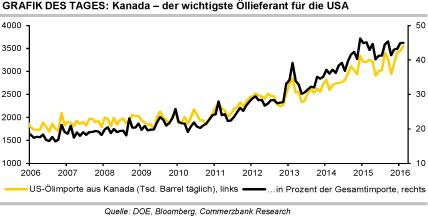

Außerdem meldete das US-Energieministerium DOE für die Vorwoche mit 113 Tsd. Barrel täglich den stärksten US-Ölproduktionsrückgang seit August. Doch vor allem hätten Nachrichten aus Kanada die Preise steigen lassen sollen, dem mit Abstand größten Öllieferanten in die USA (Grafik).

Die Waldbrände in der kanadischen Ölprovinz Alberta dürften Produktionskapazitäten von mehr als 600 Tsd. Barrel täglich bereits lahmgelegt haben.

Neben den kurzfristigen Produktionsunterbrechungen sind Schäden an der Infrastruktur nicht auszuschließen. Man könnte die fehlende Reaktion des Ölpreises - dieser ist zwar vom Tief am Mittwoch um über 2 USD je Barrel gestiegen, hat jetzt aber die Gewinne fast vollständig wieder abgegeben - als ein Zeichen der Vernunft interpretieren. Denn die meisten Produktionsunterbrechungen dürften nicht von Dauer sein. Wir sehen darin jedoch einen Stimmungswechsel am Ölmarkt, der die Preise demnächst auch weiter belasten könnte.

Edelmetalle

Gold hält sich zum Wochenausklang in einem von höherer Risikoaversion gekennzeichneten Marktumfeld bei rund 1.280 USD je Feinunze. In Euro gerechnet handelt Gold weiterhin bei rund 1.120 EUR je Feinunze. Unterstützung erhält Gold aktuell wieder durch ETF-Zuflüsse. Gestern wurden die Bestände der von Bloomberg erfassten Gold-ETFs um 4,2 Tonnen aufgestockt. Dies war der achte Tag in Folge mit Zuflüssen. Die Marktteilnehmer dürften ihren Fokus heute auf die Veröffentlichung der US-Arbeitsmarktdaten am Nachmittag legen. Sollte es hier größere Überraschungen geben, wird dies über den EUR-USD-Wechselkurs wohl Auswirkungen auf den Goldpreis haben.

In Südafrika beginnen demnächst neue Lohnverhandlungen für die Arbeiter in der Platinindustrie. Der aktuelle Tarifvertrag läuft im Juni aus. Die vorherrschende und radikale Gewerkschaft AMCU - sie stellt bis zu 80% der in Gewerkschaften organisierten Arbeiter - hat sich schon im Vorfeld positioniert. AMCU möchte demnach mit allen betroffenen Platinproduzenten zunächst einzeln verhandeln und ist nicht bereit, mit der als gemäßigt geltenden Gewerkschaft NUM zusammenzuarbeiten.

Industriekreisen zufolge wird AMCU wohl wieder eine Verdopplung der Einstiegsgehälter fordern. Vor zwei Jahren hatten die letzten Lohnverhandlungen zu monatelangen Produktionsausfällen und gewalttätigen Auseinandersetzungen zwischen Mitgliedern der rivalisierenden Gewerkschaften geführt. Südafrika steht für 74% der weltweiten Platin- und für 39% der Palladiumproduktion.

Industriemetalle

Die Metallpreise zeigen sich zum Ende der Handelswoche weitgehend unverändert, nachdem sie gestern teils starke Verluste verzeichneten. Kupfer handelt wieder unter 4.800 USD je Tonne und Aluminium kostet rund 1.600 USD je Tonne. Nickel rutscht zeitweise wieder unter die Marke von 9.000 USD je Tonne.

Offenbar nehmen spekulative Finanzinvestoren Gewinne mit, auch vor dem Hintergrund, dass die chinesischen Behörden versuchen, die Spekulation mit Rohstoffen an Chinas Börsen einzudämmen. Bis Ende letzter Woche wurden die Netto-Long-Positionen bei vielen Metallen gemäß LME-Statistik nochmals deutlich ausgeweitet, so dass sich weiteres Korrekturpotenzial aufgebaut hatte.

Indonesien hat im April wieder deutlich mehr Zinn ausgeführt als in den Monaten zuvor. Mit 6,9 Tsd. Tonnen waren die Exporte zweieinhalbmal so hoch wie im Vormonat und lagen auch 36% über dem Vorjahresniveau. Verstärkte Handelsaktivitäten an der Börse ICDX in Jakarta im Monatsverlauf hatten bereits auf höhere Exporte hingedeutet. Offenbar haben einige Zinnproduzenten von der Regierung neue Ausfuhrgenehmigungen erhalten.

In den ersten vier Monaten des Jahres hat Indonesien allerdings nur 16,6 Tsd. Tonnen Zinn exportiert, ein Drittel weniger als im vergleichbaren Vorjahreszeitraum. Der Verband der indonesischen Zinnexporteure prognostiziert, dass in diesem Jahr rund 66 Tsd. Tonnen Zinn exportiert werden. Hierzu müssten die monatlichen Zinnausfuhren im weiteren Jahresverlauf aber deutlich steigen.

Agrarrohstoffe

Der Preis für US-Lebendrind ist seit Jahresbeginn um 15% gefallen und weist damit die schlechteste Entwicklung unter den gängigen börsengehandelten Rohstoffen auf. Das US-Landwirtschaftsministerium USDA sieht auch über die nächsten Monate wenig Aufwärtspotenzial für die Rinderpreise und erwartet für hochwertiges Rindfleisch im Jahresdurchschnitt rund 10% niedrigere Produzentenpreise als im Vorjahr.

Die US-Verbraucherpreise für frisches Rindfleisch waren im vergangenen Sommer rekordhoch. Nach einem Rückgang im Herbst haben sie sich stabilisiert und sind zuletzt sogar leicht gestiegen. Von der Nachfrageseite könnten in den nächsten Wochen preissteigernde Impulse kommen, denn mit den steigenden Temperaturen beginnt auch die Grillsaison.

Die Angebotsseite liefert dagegen kaum Argumente für höhere Preise. Die Jungrinder, die derzeit in die Maststationen verkauft werden, weisen ein recht hohes Gewicht auf, denn die niedrigen Getreidepreise machen eine Mast auf ein höheres Schlachtgewicht attraktiv. Daher ist mit einem hohen Angebot an Rindfleisch zu rechnen. Dieses Rindfleisch wird zu großen Teilen im Herbst auf den Markt kommen.

Auch im bisherigen Jahresverlauf liegt die kumulierte US-Rindfleischproduktion bereits 2% über dem Vorjahreswert, was an einem deutlich höheren Schlachtgewicht der Tiere liegt. Nach einem Produktionsrückgang in den Jahren 2014 und 2015 erwartet das USDA für das Gesamtjahr 2016 einen Anstieg der Rindfleischproduktion um 4,8%.