Energie

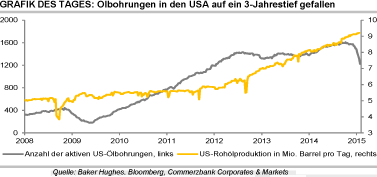

Die Ölpreise sind am späten Freitag um 8% nach oben geschossen, was dem stärksten prozentualen Tagesgewinn seit dem Jahr 2009 entsprach. Brent stieg bis auf 53 USD je Barrel, das höchste Niveau seit knapp vier Wochen. WTI erreichte in der Spitze ein Wochenhoch von 48,35 USD je Barrel. Auslöser für die Preisexplosion am Freitag waren Shorteindeckungen nach der Veröffentlichung von Daten des Öldienstleisters Baker Hughes zu den aktiven Ölbohrungen in den USA. Diese sind in der letzten Woche um 94 gefallen, was dem stärksten Wochenrückgang seit Beginn der Datenreihe 1987 entspricht.

Innerhalb der letzten vier Wochen sank die Zahl der Ölbohrungen um 198. Seit dem Rekordhoch im Oktober 2014 sind die Ölbohrungen an 13 von 16 Wochen und um insgesamt 24% auf ein 3-Jahrestief gefallen. Zwei Drittel des Rückgangs in der letzten Woche war auf die horizontalen Ölbohrungen zurückzuführen, welche bei der Produktion von Schieferöl zum Einsatz kommen. Das Ausmaß des Rückgangs kam für die meisten Marktbeobachter überraschend. Entsprechend dürften die Erwartungen für die US-Ölproduktion in diesem Jahr nach unten angepasst werden.

Die Strategie der OPEC, über niedrige Preise Schieferölangebot aus dem Markt zu drücken, scheint aufzugehen. Die Basis für eine nachhaltige Preiserholung in der zweiten Jahreshälfte ist somit gelegt. Kurzfristig erscheint uns der Preisanstieg übertrieben, da noch immer ein beträchtliches Überangebot besteht. Dies bestätigen auch Umfragen von Reuters und Bloomberg, denen zufolge die OPEC-Ölproduktion im Januar gestiegen ist, im Falle von Bloomberg sogar deutlich auf knapp 31 Mio. Barrel pro Tag.

Edelmetalle

Gold behauptet sich zum Start in die neue Handelswoche relativ gut bei rund 1.280 USD je Feinunze. In Euro gerechnet notiert Gold bei 1.130 EUR je Feinunze. Wie die jüngste CFTC-Statistik zeigt, war der Preisanstieg über die Marke von 1.300 USD auch spekulativ getrieben. Denn die spekulativen Finanzinvestoren haben ihre Netto-Long-Positionen in der Woche zum 27. Januar um 19% auf 153,2 Tsd. Kontrakte ausgeweitet. Dies war bereits der fünfte Wochenanstieg in Folge und stellt zugleich den höchsten Wert seit Oktober 2012 dar.

Seit Jahresbeginn wurden die Netto-Long-Positionen um 76% erhöht. Der Preisanstieg in diesem Jahr steht also auf wackeligen Beinen. Allerdings verzeichneten die Gold-ETFs im Januar Zuflüsse von 65,5 Tonnen, der höchste Monatszufluss seit September 2012, was eine mögliche Korrektur wohl abfedern würde. Gold dürfte zudem zunächst auch wegen der Unsicherheit in Bezug auf Griechenland nachgefragt und der Preis somit unterstützt bleiben.

Im Falle von Silber wurden die Netto-Long-Positionen ebenfalls deutlich um 16% auf 41,7 Tsd. Kontrakte ausgeweitet, den höchsten Stand seit Juli 2014. Ähnlich wie bei Gold war auch der Preisanstieg von Silber über die Marke von 18 USD stark spekulativ getrieben. Der Preis war allerdings an der charttechnisch wichtigen 200-Tage-Linie abgeprallt. Heute Morgen handelt Silber bei gut 17 USD je Feinunze. Im Gegensatz zu Gold gibt es bei Silber derzeit keine Unterstützung seitens der ETF-Investoren die Silber-ETFs verzeichneten im Januar Abflüsse von 92 Tonnen.

Industriemetalle

Die Metallpreise zeigen sich zum Wochenauftakt relativ stabil, obwohl der offizielle Einkaufsmanagerindex für das verarbeitende Gewerbe (PMI) in China im Januar entgegen den Erwartungen unter die Marke von 50 gerutscht ist, die Expansion anzeigt. Der berichtete Wert von 49,8 ist das niedrigste Niveau seit September 2012. Der von HSBC erhobene PMI für China wurde leicht nach unten revidiert. Da auch der Index für das Dienstleistungsgewerbe etwas gefallen ist, deutet dies auf einen schwachen Start der chinesischen Wirtschaft in das neue Jahr hin.

Offenbar besteht aber unter den Marktteilnehmern die Hoffnung bzw. Erwartung, dass die chinesische Zentralbank und die Regierung umfassende Stimulierungsmaßnahmen beschließen werden, um die Wirtschaft zu unterstützen. Heute Nachmittag wird in den USA der ISM-Index veröffentlicht, der von seinem bislang hohen Niveau ebenfalls etwas sinken soll.

Kupfer handelt am Morgen bei gut 5.500 USD je Tonne und damit fast 200 USD über seinem Tief von letzter Woche. Gegenwind schlägt Kupfer weiterhin seitens der spekulativen Finanzinvestoren entgegen. Denn diese haben gemäß CFTC-Statistik in der Woche zum 27. Januar ihre Netto-Short-Positionen um über 60% auf 13 Tsd. Kontrakte ausgeweitet. Dies ist das höchste Niveau seit Anfang Oktober. Die spekulativen Finanzanleger setzen an der COMEX in New York mittlerweile bereits seit 19 Wochen ununterbrochen mehrheitlich auf fallende Kupferpreise. Eine Stimmungswende hier würde wohl zu deutlich steigenden Kupferpreisen beitragen.

Agrarrohstoffe

Auf den US-Weizenpreis drückt weiterhin die hohe globale Verfügbarkeit. Zudem fiel Schnee in wichtigen US-Anbaugebieten, der die Pflanzen in ihrer Winterruhe vor einem Kälteeinbruch schützt. Am Freitag sank der Preis an der CBOT in Chicago zwischenzeitlich zum ersten Mal seit Oktober 2014 unter 500 US-Cents je Scheffel, schloss aber leicht darüber. In Paris gaben die Weizennotierungen ebenfalls nach.

Auch Mais und Sojabohnen verbilligten sich weiter. Der Preisrückgang bei Rohöl um 50% seit Mitte 2014 verringert die Profitabilität der Ethanolproduktion und dämpft so die Nachfrage nach Mais. Und in Südamerika haben letzte Woche einige Regenfälle die Sorge vor notwendigen Einschnitten bei den Sojabohnenerträgen gemildert. Es gilt als sicher, dass die erwartete Rekordernte in Brasilien von rund 95 Mio. Tonnen auch tatsächlich eingebracht wird.

Die kurzfristig orientierten Marktteilnehmer setzen bei Weizen und erstmals seit Ende 2011 auch bei Sojabohnen wieder mehrheitlich auf fallende Preise. Bei Mais bestehen die niedrigsten Netto-Long-Positionen seit Oktober 2014.

Nach sieben Jahren des Rückgangs steigt die Zahl der Rinder in den USA wieder. Zu Jahresbeginn lag sie um 1% über dem Vorjahr, ist aber noch immer die drittniedrigste seit 1952. Rekordhohe US-Rinderpreise und niedrigere Futterkosten hatten 2014 einen Anreiz zur Aufstockung der Herden gegeben.