Energie

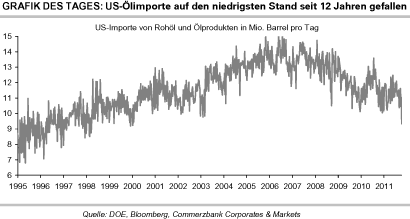

Der Brentölpreis ist wieder unter die Marke von 110 USD je Barrel gefallen, kann sich im Vergleich zu den anderen Rohstoffpreisen aber relativ gut behaupten. Ein Grund hierfür dürften die US-Lagerdaten sein, welche gestern vom US-Energieministerium veröffentlicht wurden. Die US-Rohöllagerbestände sind demnach in der vergangenen Woche um 4,73 Mio. Barrel zurückgegangen und damit auf den niedrigsten Stand seit Februar 2010 gefallen. Die Benzinvorräte sanken um 3,32 Mio. Barrel, die Destillatebestände fielen um 4,27 Mio. Barrel. Der Lagerabbau deutet auf eine Verknappung der Angebotslage in den USA hin und wirkte sich somit unterstützend auf die Ölpreise aus. Allerdings zeigt ein genauer Blick auf die Zahlen ein etwas differenzierteres Bild. So ist der starke Lagerabbau bei Rohöl vor allem auf deutlich niedrigere Importe zurückzuführen.

Ein sinkendes Angebot und nicht eine steigende Nachfrage ist somit für den Lagerabbau verantwortlich. Die Raffinerieauslastung verringerte sich im Wochenvergleich sogar um 1,1 Prozentpunkte, da die Raffinerien derzeit auf Winterbetrieb umstellen und somit vorübergehend weniger Rohöl verarbeiten. Damit ist auch der deutliche Abbau der Benzin- und Destillatevorräte erklärt. Hinzu kommt, dass die Einfuhren von Ölprodukten auf das niedrigste Niveau seit zwölf Jahren sanken. Auch hier ist also ein sinkendes Angebot der Hauptgrund für den Lagerabbau.

Die Benzinnachfrage brach dagegen im Wochenvergleich um 4,6% ein und liegt im Durchschnitt der vergangenen vier Wochen 1,5% niedriger als im Vorjahr. Die USA dürften mittlerweile zu einem großen Netto-Exporteur von Ölprodukten geworden sein. Somit erklärt sich auch der kontinuierliche Rückgang der Lagerbestände an Rohöl und Ölprodukten trotz anhaltend schwacher Binnennachfrage.

Edelmetalle

Gold gibt heute Morgen im Einklang mit den Rohstoffen und Aktienmärkten den vierten Tag in Folge nach und fällt zwischenzeitlich auf ein 2-Wochentief von unter 1.610 USD je Feinunze. In Anbetracht der negativen Nachrichten und anhaltend hohen Unsicherheiten ist die derzeitige Preisentwicklung von Gold für uns immer schwieriger nachvollziehbar. Das gestern kurzfristig anberaumte Treffen zwischen Bundeskanzlerin Merkel und dem französischen Staatspräsidenten Sarkozy brachte keine Einigung zwischen den beiden europäischen Schwergewichten hinsichtlich der Lösung der Staatsschuldenkrise. Die nach wie vor großen Hoffnungen auf den EU-Gipfel am Wochenende könnten daher enttäuscht werden. Sollte es zu gar keinem Ergebnis kommen, dürfte sich der Verkaufsdruck an den Finanzmärkten zu Beginn der nächsten Woche noch verstärken.

Auf der Verkaufsliste stehen aktuell auch Platin und Palladium. Platin fällt unter die Marke von 1.500 USD je Feinunze, Palladium handelt unter 600 USD je Feinunze. Der Verband der chinesischen Automobilhersteller hat seine Wachstumsprognose der Fahrzeugverkäufe für dieses Jahr von 5% auf nur noch 3% reduziert. Im letzten Jahr wurde noch ein Wachstum von 32% auf über 18 Mio. Einheiten verzeichnet.

Industriemetalle

Die Metallpreise verzeichneten gestern im späten Handel deutliche Verluste und starten auch heute Morgen schwach in den Tag. An der Börse Shanghai verzeichnet Kupfer mit 5,5% den größtmöglichen Tagesverlust (sog. limit down). Der LME-Preis rutscht wieder unter die Marke von 7.000 USD je Tonne, auch die Verluste der anderen Metalle belaufen sich teilweise auf bis zu 4%. Die Risikoaversion der Marktteilnehmer hat merklich zugenommen und spiegelt sich auch in schwachen asiatischen Aktienmärkten wider. Die Euro-Schuldenkrise bleibt dabei der Hauptbelastungsfaktor. Daneben zeigte die Veröffentlichung des sog. Beige Book in den USA, dass mehr und mehr US-Unternehmen an der Erholung der Wirtschaft zweifeln. Solange die Nachrichtenlage überwiegend negativ bleibt, dürften die Metallpreise noch eine Zeit lang unter Druck stehen. Positive Nachrichten wie die im September überraschend stark gestiegenen US-Baubeginne finden dagegen wenig Gehör.

Zinn konnte sich dem Abwärtssog zumindest gestern entziehen und gegen den Trend um 2,7% zulegen. Die Aussetzung indonesischer Zinnexporte nach dem starken Preisverfall macht sich mittlerweile in fallenden Lagerbeständen bemerkbar. So sind die Zinnvorräte in den Lagerhäusern der LME auf 17,9 Tsd. Tonnen und damit den tiefsten Stand seit März gesunken. Der Abbau dürfte sich zunächst weiter fortsetzen, da es von Indonesien bis Ende des Monats keine Exporte geben soll. Die indonesischen Zinnproduzenten benötigen eigenen Angaben zufolge einen Zinnpreis von 25.000 USD je Tonne, um profitabel wirtschaften zu können.

Agrarrohstoffe

Die Stimmungseintrübung an den Rohstoffmärkten und ein festerer US-Dollar drücken auch auf die Preise für Agrarrohstoffe. Weizen und Mais gaben gestern jeweils 1% nach und stehen auch am Morgen unter Abgabedruck. Noch deutlicher fallen die Verluste bei Sojabohnen aus. Hier kommen Sorgen über die weitere Konjunkturentwicklung in China hinzu, welches der mit Abstand wichtigste Käufer von Sojabohnen ist. In den USA kommt die Ernte von Mais und Sojabohnen gut voran, was zusätzlich auf die Preise drückt. In der vergangenen Woche waren laut USDA 47% der Maisernte und 69% der Sojabohnenernte abgeschlossen. Beides lag etwas über dem langjährigen Durchschnitt. Leichte Ernteverzögerungen in dieser Woche aufgrund von Regenfällen in den östlichen Anbaugebieten des Mittleren Westens sind deshalb zu verkraften, zumal es in den westlichen Anbaugebieten weiterhin trocken ist.

Der französische Agraranalysedienst Strategie Grains hat erste Prognosen für die Anbaupläne in der EU für das Erntejahr 2012/13 veröffentlicht. Die Anbaufläche für Getreide soll insgesamt um 700 Tsd. auf 56,3 Mio. Hektar steigen. Deutliche Flächenausweitungen soll es insbesondere bei Hartweizen geben. Die Flächen für Weichweizen und Mais sollen unverändert bleiben. Strategie Grains weist allerdings darauf hin, dass es abhängig vom Wetter, der Preisentwicklung und den Produktionskosten noch zu Verschiebungen kommen kann.