Energie

Laut EPFR Global, einer Research-Gruppe, die Zu- und Abflüsse von Fonds verfolgt, sind die Zuflüsse in die Rohstofffonds in der Vorwoche auf 1,12 Mrd. USD gestiegen, ein neuer Rekordwert. Dies unterstreicht unsere Meinung, dass das jüngste Geschehen an den Rohstoffmärkten hauptsächlich auf die Handlungen der Anleger zurückzuführen ist. Diese setzen wegen eines stärkeren Konjunkturoptimismus, eines schwachen US-Dollar und der hohen Liqudität zunehmend auf steigende Preise. Nichtsdestotrotz konnten die Ölpreise nicht zulegen. Wir sehen dies als relative Schwäche und rechnen mit der Fortsetzung der Korrektur.

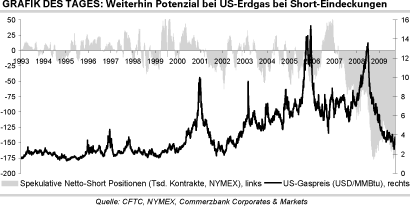

Die Spannung am US-Gasmarkt bleibt hoch. Am Freitag hat der Gaspreis die Verluste des Vortages komplett wettgemacht und ist um 9% gestiegen. Die Lagerbestandsdaten vom Vortag dürften lediglich der Anlass, nicht der Grund für den Preisanstieg gewesen sein. Wir führen den Anstieg auf die Rückführung der spekulativen Leerverkäufe zurück. Zwar zeigt die CFTC-Statistik, dass die Netto-Short Positionen der Großanleger in der Vorwoche ausgeweitet wurden. Das hängt jedoch u.E. damit zusammen, dass der Stichtag der Ermittlung bereits der 15. September war.

Festzuhalten bleibt, dass die Netto-Shorts ein noch beachtliches Potenzial bergen, wenn diese eingedeckt werden. Die CFTC-Statistik offenbart aber auch ein anderes Phänomen: Die Gegenpositionen zu den extremen Leerverkäufen der Hedge-Fonds werden vor allem von Swap-Händlern gehalten, wie z.B. Banken. Dies unterstützt unsere Meinung, dass die Hedge-Fonds auf das ungeschickte Verhalten der Privatanleger wetten, die meist über ETFs oder ähnliche Produkte auf steigende Gaspreise setzen. Schließlich werden Hedge-Fonds jedoch ihr Herdenverhalten und die enormen Leerverkäufe zum Verhängnis.

Edelmetalle

Der Goldpreis ist zum Wochenauftakt unter die Marke von 1.000 USD gefallen. Der US-Dollar hat sich von den Tiefständen der vergangenen Woche etwas erholen können. Zusätzlich preisbelastend war die Nachricht vom Freitag, wonach die Mitgliedsländer des IWF dem Verkauf von 403,3 Tonnen Gold zugestimmt haben. Es war lange Zeit darüber spekuliert worden, dass das Gold direkt von den Tresoren des IWF in die Tresore anderer Zentralbanken transferiert wird und daher nicht marktrelevant wird. Da aber angeblich keine Zentralbank Interesse am Kauf des IWF-Goldes angemeldet hat, soll der Verkauf über den Markt erfolgen.

Es ist dennoch denkbar, dass Zentralbanken, u.a. aus China, das Gold zu niedrigeren Preisen über den Markt erwerben. Dennoch dürfte dies den Markt tendenziell belasten, auch wenn der Verkauf über mehrere Jahre und marktschonend erfolgen soll. Als Damoklesschwert für den Goldpreis könnte sich dabei der extrem hohe Optimismus unter den kurzfristig orientierten Anlegern herausstellen. Die spekulativen Netto-Long Positionen stiegen in der Woche zum 15. September um weitere 11 Tsd. auf 235.647 Kontrakte, was einem neuen Rekordhoch entspricht. Positionsglattstellungen nach einem Rückgang unter 1.000 USD könnten zu einer Korrektur in Richtung 950 USD führen.

Industriemetalle

Der Baltic Dry Index ist in der Vorwoche wieder gefallen und markiert mittlerweile ein 4-Monatstief. Am stärksten sind erneut die Frachtraten für die größten Capesize-Bulk Carrier gefallen, die vom Zwischenhoch Ende Juni 63% abgegeben haben. Aus unserer Sicht deutet dies darauf hin, dass der Importsog Chinas zuletzt stark nachgelassen hat. Offensichtlich sind die Preise für die Metalle so stark gestiegen, dass man von größeren Käufen momentan absieht. Die strategischen Käufe dürften bereits in der ersten Jahreshälfte beendet worden sein.

Bei Eisenerz belasten vor allem die immensen Lagerbestände, die sich mit über 75 Mio. Tonnen fast auf Allzeithoch befinden. Der chinesische Markt scheint jedenfalls gut mit Metallen versorgt zu sein.

Die Lagerbestände bei Kupfer an der Shanghai Börse SHFE sind wie von uns erwartet in der Vorwoche um 7 Tsd. Tonnen auf 104,2 Tsd. Tonnen gestiegen, ein neues Hoch seit April 2004. Diese steigen, obwohl die chinesischen Importe weiter fallen sollten. Denn die Preisdifferenz zwischen der LME und SHFE bleibt für Importe ungünstig, weil die Preise in China stärker als an der LME zurückkamen. Deshalb steigen die LME-Lagerbestände, die gerade ein 4-Monatshoch bei knapp 332 Tsd. Tonnen markieren. Insgesamt sind diese seit dem Tief im Juli um 75 Tsd. Tonnen bzw. knapp 30% gestiegen. Die hohen Lagerbestände und die fallenden Importe Chinas sollten eine Preiskorrektur bei Kupfer weiterhin begünstigen.

Agrarrohstoffe

Der US-Maispreis hat seit Mitte letzter Woche 10% an Wert verloren und handelt derzeit bei 3,15 USD je Scheffel. Der Preis dürfte unter Druck bleiben, denn aktuelle Wettervorhersagen prognostizieren für die kommenden Tage optimale Erntebedingungen in den Anbaugebieten im Mittleren Westen der USA. Am Abend veröffentlicht das US-Landwirtschaftsministerium den Erntefortschrittsbericht für die vergangene Woche. Etwas als Mais besser erging es Weizen, welches im gleichen Zeitraum um 5% auf 4,55 USD je Scheffel nachgab. Zum einen ist der Markt bei Weizen bereits sehr pessimistisch gestimmt, was das weitere Abwärtspotenzial begrenzt. Die spekulativen Netto-Short Positionen fielen in der Woche zum 15. September um 1,8 Tsd. auf 36.183 Kontrakte. Sie befinden sich damit noch immer in der Nähe des in der vorherigen Woche verzeichneten 3 ½ Jahreshochs.

Vor dem Hintergrund gewinnen Nachrichten an Gewicht, dass die Weizenernte in Australien enttäuschen könnte. So soll die Ernte in der australischen Provinz New South Wales aufgrund von trockenem Wetter um schätzungsweise 20% oder eine Millionen Tonnen geringer ausfallen. Dieser Bundesstaat stellt ungefähr ein Drittel der australischen Weizenernte. Dies lässt es fraglich erscheinen, ob die offizielle Ernteschätzung von knapp 23 Mio. Tonnen erreicht werden kann. Darin wurde für New South Wales ein Ernterückgang um 7% unterstellt. Dies dürfte das weitere Abwärtspotenzial bei den Weizenpreisen begrenzen.