Rohstoffe kompakt Agrar: Prognosen 2014/15: Entspannter Blick in die Zukunft

28.05.2014 | Eugen Weinberg (Commerzbank)

Für 2014/15 prognostiziert das US-Landwirtschaftsministerium weder für die wichtigsten Getreide und Ölsaaten noch für Baumwolle ein Angebotsdefizit. Auch wenn andere internationale Institutionen mitunter leicht abweichende Einschätzungen geben, sehen auch sie keine merkliche Anspannung der Versorgungssituation. Wir erwarten daher eine teilweise seitwärts, zum Teil auch nach unten gerichtete Preisentwicklung. Allerdings bleiben zu diesem frühen Zeitpunkt die Risiken für die Prognose hoch: Das Wetter, politische Spannungen und klimatische Ereignisse wie El Niño können die aktuellen Prognosen schnell über den Haufen werfen.

Für 2014/15 prognostiziert das US-Landwirtschaftsministerium weder für die wichtigsten Getreide und Ölsaaten noch für Baumwolle ein Angebotsdefizit. Auch wenn andere internationale Institutionen mitunter leicht abweichende Einschätzungen geben, sehen auch sie keine merkliche Anspannung der Versorgungssituation. Wir erwarten daher eine teilweise seitwärts, zum Teil auch nach unten gerichtete Preisentwicklung. Allerdings bleiben zu diesem frühen Zeitpunkt die Risiken für die Prognose hoch: Das Wetter, politische Spannungen und klimatische Ereignisse wie El Niño können die aktuellen Prognosen schnell über den Haufen werfen.Das US-Landwirtschaftsministerium USDA veröffentlicht jedes Jahr im Mai die ersten offiziellen Prognosen zu Angebot und Nachfrage bei wichtigen Agrargütern weltweit in der kommenden Saison. Zu diesem Zeitpunkt haben sich die Marktteilnehmer natürlich bereits eine Meinung gebildet und fiebern darauf, diese mit den USDA-Projektionen zu vergleichen und möglicherweise zu korrigieren. Monatlich aktualisierte Einschätzungen zur globalen Versorgung mit Mais, Weizen, Reis und Sojabohnen geben etwa auch der Internationale Getreiderat IGC und das von der G-20 initiierte und bei der FAO ansässige Agricultural Market Information System AMIS ab.

AMIS hat ebenfalls im Mai erste Prognosen zu 2014/15 veröffentlicht, der IGC bereits im März. Beide haben allerdings - anders als nun das USDA - bisher zu Ölsaaten keine Aussage über die nächste Saison gemacht. Auch private Unternehmen wie Informa Economics bieten vielbeachtete Prognosen an. Es gibt also bereits Einschätzungen von anderer Seite, doch kann nach wie vor von einer gewissen Dominanz der USDA-Prognosen bei der Beeinflussung der Marktmeinung ausgegangen werden.

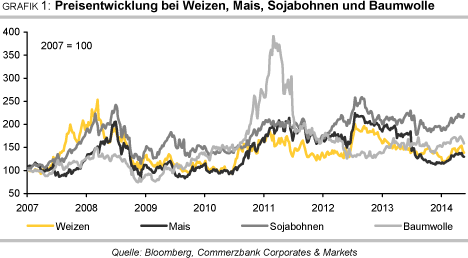

Weizen:

Weitgehend Einigkeit besteht unter den Marktbeobachtern darin, dass 2014/15 mit einem Rückgang der weltweiten Weizenproduktion nach der Rekordernte des Vorjahres zu rechnen ist. Der IGC prognostiziert ein kleines globales Defizit, Amis einen kleinen Überschuss und das USDA einen quasi ausgeglichenen Markt (Grafik 2). Die weltweite Versorgung ist damit 2014/15 nicht gefährdet bei allen Unsicherheiten zu diesem frühen Zeitpunkt. Wie schnell sich Annahmen ändern können, zeigt das Beispiel USA.

In einer ersten Vorausschau auf 2014/15 hatte das USDA im Februar für die USA eine marginal höhere Weizenproduktion angenommen. Nach einer Reihe von Abwärtsrevisionen werden allerdings nur noch 29% der Winterweizenpflanzen mit gut oder sehr gut bewertet, dagegen 44% mit schlecht oder sehr schlecht (Grafik 3). Die schlechten Pflanzenbewertungen haben das USDA dazu bewogen, die 2014 erwartete US-Ernte mit 53,4 Mio. Tonnen um 9% niedriger als im Vorjahr anzusetzen.

Weicher Roter Winterweizen trägt dabei nach Angaben des USDA den größten Anteil an den erwarteten Ernteeinbußen. Weitere Länder, die zum Rückgang der weltweiten Erzeugung beitragen, sind Australien, Kanada und die Ukraine - aus ganz verschiedenen Gründen. In Kanada soll die Ernte um ein Viertel hinter der Rekordernte des Vorjahres zurückbleiben. Neben einer kleineren Fläche soll dafür vor allem eine deutlich niedrigere Produktivität nach den optimalen Bedingungen des Vorjahres verantwortlich sein. Geringere Erträge sollen auch der Grund für die etwas niedrigere australische Ernte sein.

Sollte sich tatsächlich bereits früh im zweiten Halbjahr eine El-Niño-Situation ergeben und diese recht stark ausfallen, dürfte sich hier noch Abwärtspotenzial ergeben. Das El-Niño-Phänomen geht meist mit Trockenheit im Osten Australiens einher, wo in Queensland und New South Wales 40% der australischen Weizenernte angebaut werden. Für die Ukraine wird das Minus gegenüber 2013 mit 10% angesetzt, wobei erschwerte Finanzierungsbedingungen und Verfügbarkeit an Betriebsmitteln im Zuge der politischen Krise verantwortlich gesehen werden. In Russland und Kasachstan rechnet das USDA aber mit einer guten Ernte nicht unter Vorjahresniveau.

Auf der positiven Seite hat das USDA neben einem moderaten Plus bei China und Argentinien auch für die EU einen leichten Anstieg der Weizenernte eingestellt. Auch die Prognoseeinheit MARS der EU-Kommission beschreibt die Aussichten für die EU-Weichweizenernte 2014 als weiterhin gut, zumal die Regenfälle seit April auch in bisher zu trockenen Gebieten Frankreichs, Deutschlands und im Vereinigten Königreich für Entlastung gesorgt haben. MARS rechnet damit, dass die durchschnittlichen EU-Erträge vom sehr hohen Vorjahresniveau aus nur geringfügig auf 58 dt/ha zurückgehen.

Die EU-Kommission setzt die Weichweizenfläche 2014/15 um 2,8% höher als im Vorjahr an und die Weichweizenproduktion mit 135,9 Mio. Tonnen um 1,2% über dem Vorjahr. Für die EU-28 rechnet sie mit einem leichten Überschuss der Produktion über die Nachfrage, so dass ein weiterer Lageraufbau prognostiziert wird. Ähnlich wie das USDA schätzt auch die EU-Kommission, dass die EU-Weizenexporte 2014/15 das hohe Niveau aus der Vorsaison wohl nicht werden halten können. Mit 27,5 Mio. Tonnen ist das USDA aber sehr viel optimistischer als die EU-Kommission mit 23 Mio. Tonnen, liegt aber bereits mit seiner Schätzung für 2013/14 deutlich über dem Niveau der Kommission.

Wir bleiben bei unserer Prognose, dass der US-Weizenpreis im vierten Quartal bei 650 USCents je Scheffel liegen dürfte. Als Risikofaktoren nach oben sehen wir neben dem Wetter vor allem die politische Lage in Russland und der Ukraine sowie die Entwicklung eines El-Niño-Phänomens früh im zweiten Halbjahr. Auch der Weizenpreis in Paris - der nächstfällige Kontrakt ist hier bereits der November-Kontrakt - dürfte in unserem Hauptszenario das von Mitte März bis Mitte Mai gesehene Niveau von über 200 EUR je Tonnen nicht mehr erreichen.

Die Zahlen der letzten Wochen zeigen eine Abschwächung der Ausfuhrdynamik an, und der Ausblick auf ein weiteres hohes Angebot sollte ebenfalls preisdämpfend wirken. Auch hier halten wir an unserer Prognose von 185 EUR je Tonnen im vierten Quartal mit den oben genannten Aufwärtsrisiken fest.