Im Blickpunkt: Edel- und Industriemetalle

08.06.2007 | Eugen Weinberg

Konzentrationsgrad nur einer von vielen Preisdeterminanten

Angesichts einer ungleichen regionalen Verteilung der Ressourcen und hoher Markteintrittskosten würde man erwarten, dass die Konzentration im Rohstoffsektor hoch und folglich die Wettbewerbsintensität niedrig ist. Wie sieht die Angebotsstruktur tatsächlich aus? Hat sich der Konzentrationsgrad erhöht und welchen Einfluss hat er auf den Preis? Das sind die Fragen, denen wir im folgenden nachgehen werden.

Anhaltende Konsolidierung des Rohstoffsektors

In den neunziger Jahren waren es vor allem die niedrigen Preise und die entsprechend schlechte Ertragslage, die einen hohen Konsolidierungsdruck im Rohstoffsektor erzeugten. Große Minengesellschaften1 konnten dank zunehmender Skalenerträge - wie z.B. durch Nutzung großer Tagebauminen - kostengünstiger fördern als kleinere, was den Konzentrationsprozess verstärkte.

Aktuell sind es die hohen Gewinne, die eine neue Fusions- und Übernahmewelle auslösen. 2006 wird ihr Volumen auf 126 Mrd US Dollar geschätzt. Doch wie hoch ist der Konzentrationsgrad aktuell? Und hat er sich in den letzten Jahren erhöht? Regionale Konzentration und Unternehmenskonzentration Zwei Aspekte sind zu unterscheiden: die regionale Konzentration und die Unternehmenskonzentration. Beide Formen sind nicht unabhängig voneinander. So fördert die regionale Konzentration eine Firmenkonzentration, weil beispielsweise ortsansässige Firmen dank besserer Infrastruktur im Falle eines Bieterverfahrens einen Wettbewerbsvorteil haben. Zwangsläufig ist dieser Zusammenhang allerdings nicht wie sich später am Beispiel Nickel noch zeigen läßt.

Regionale Konzentration nimmt leicht zu

Die regionale Konzentration resultiert aus der Verteilung der Lagerstätten, deren Mineralgehalt bzw. deren Bodentiefe. Beide Komponenten bestimmen maßgeblich die Förderkosten und sind deshalb wesentliche Standortfaktoren. Nicht zu vernachlässigen ist bei der Standortwohl aber auch die politische Stabilität eines Landes.

Hinsichtlich der regionalen Konzentration ist das Spektrum der Metallmärkte weit gestreut (Grafik 17). Stark konzentriert ist der Zinnmarkt. Hier entfällt 80% des Angebots auf die drei größten Förderländer. Weniger hoch ist dagegen der Konzentrationsgrad bei Bauxiten (Input für die Aluminiumproduktion), Zink, Kupfer und Nickel: Bei diesen entfällt rund die Hälfte des Angebots auf die drei wichtigsten Produzentenländer.

Auffällig ist die starke Zunahme des Konzentrationsgrad bei Zinn und Blei in den letzten Jahren. Bei beiden Metallen war die Konzentration bereits vor zehn Jahren hoch. Dies spricht dafür, dass es vor allem die regionalen Standortvorteile sind, die eine weitere Konzentration begünstigt haben.

Unternehmenskonzentration weniger gestiegen als gedacht

Die Unternehmenskonzentration ist in den diversen Metallmärkten unterschiedlich (Grafik 19). Am stärksten ausgeprägt ist die Firmenkonzentration am Nickelmarkt. Fast die Hälfte des Angebots entfiel 2005 auf die drei größten Anbieter Dies ist umso bemerkenswerter, als dass hier die regionale Konzentration am geringsten ist.

Die Unternehmenskonzentration bei den Minengesellschaften hat in den letzten 10 Jahren deutlich weniger zugenommen als gedacht. Vergleicht man die Situation 2005 mit der vor zehn Jahren hat sich der Anteil der Förderung der drei größten Unternehmen an der Gesamtproduktion nicht nennenswert verändert.

Unserer Gegenüberstellung liegen die Zahlen von 2005 zugrunde. Wie eingangs erwähnt gab es im vergangenen Jahr einige spektakuläre Übernahmen. Der zweitgrößte Nickelproduzent Inco wurde beispielsweise von CVRD, Brasilien übernommen. Dadurch entstand die zweitgrößte Minengesellschaft der Welt. Der Konzentrationsgrad auf dem Nickelmarkt hat sich dadurch aber nicht wesentlich verändert, denn CVRD war bislang kein einflussreicher Player auf dem Nickelmarkt. Darüber hinaus darf auch nicht übersehen werden, dass die Übernahmewelle durch ein starkes Wachstum des Marktes abgefedert wird.

Hohe Unternehmenskonzentration stützt Nickelpreis

Doch letztlich zählt nicht der Konzentrationsgrad, sondern die Marktmacht Unternehmen und damit deren Möglichkeiten der Preisgestaltung. Eine Gegenüberstellung des Preisanstiegs seit Beginn der Rohstoffhausse im Frühjahr 2002 und dem Grad der Unternehmenskonzentration zeigt, dass eine hohe Unternehmenskonzentration nicht immer, aber manchmal mit einem starken Preisanstieg einherging (Grafik 20). Gut funktioniert der Zusammenhang Nickelmarkt: die hohe Konzentration des Marktes dürfte die starke Verteuerung des Metalls zweifellos unterstützt haben. Dagegen sind am ebenfalls stark konzentrierten Bauxit-Markt die Preise nur mäßig gestiegen.

Alles in allem läßt sich festhalten, dass eine stark augeprägte Firmenkonzentration wie im Fall Nickel durchaus ein hohes Preisniveau unterstützen kann. Entscheidend für Preisentwicklung bleibt aber das fundamentale Zusammenspiel zwischen Angebot und Nachfrage.

Edelmetalle - Silber bleibt attraktiv

Der jüngst veröffentlichte World Silver Survey 2007 zeigt drei wichtige Tendenzen am Silbermarkt auf, die alle einen hohen Preis des weißen Edelmetalls unterstützen:

- 1.) Nahezu stagnierende Minenproduktion in 2006. Der Minenoutput in den primären Silberminen, auf die ein Viertel der Minenproduktion entfällt, sank deutlich um 10%. Der Rückgang konnte knapp durch die Förderung von Silber als Nebenprodukt kompensiert werden.

- 2.) Starker Zuwachs der industriellen Nachfrage, die erstmals über die Hälfte der gesamten physischen Nachfrage ausmacht, und eine fallende Schmucknachfrage und fallende Nachfrage für photographische Zwecke nahezu kompensiert.

- 3.) Investitionsnachfrage dank der Einführung des I-Share Silver Trust das zweite Jahr in Folge hoch.

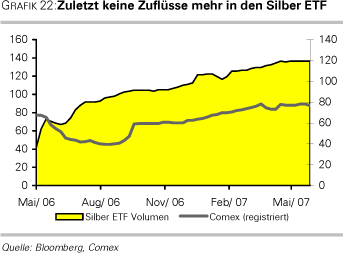

Auch wenn sich diese Tendenzen nicht alle so fortsetzen werden, denn die Minenproduktion wird dank gesunkener Föderkosten künftig wieder anziehen, werden u.E. mittelfristig die Auftriebskräfte dominieren. Silber wird nach der aktuellen Flaute der Investitionsnachfrage - der I-Share Silver Trust verbucht seit Anfang Mai keine Mittelzuflüsse mehr (Grafik 22) - in der zweiten Jahreshälfte im Windschatten von Gold wieder als Anlageform attrakiv. Dies legt der zuletzt sehr enge Verbund mit Gold nahe: Immerhin ist der Korrelationskoeffizient der Wochenertäge auf über 0,8 gestiegen (Grafik 29). Darüber hinaus stützt die nach wie vor stark expansive industrielle Nachfrage, die in den letzten Jahren zunehmend an Bedeutung gewonnen hat. Nicht zuletzt erwarten wir eine Stabilisierung der Schmucknachfrage. Zum Jahresende rechnen wir deshalb mit einem Silberpreis von 15 Dollar je Feinunze.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: "Rohstoffe kompakt", Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.