Backwardation why dont you come back?

11.06.2007 | Eugen Weinberg

Im Gegensatz zu anderen Finanzaktiva wie Aktien oder Renten verfügen Rohstoff-Futures über keine ordentlichen Zinserträge oder Dividenden. Das Bestreben nach einer rationalen Grundlage für die Wahrnehmung der Rohstoffe als Anlageklasse hat deswegen das Konzept des ´´roll yield´´ ins Leben gerufen.

Dieses Konzept ist auf die häufig besondere Struktur der Terminkurve, die sog. Backwardation, bei Rohstoffen zurückzuführen, in der die Terminpreise unter dem Kassakurs liegen. Die Einflussfaktoren am physischen und am Terminmarkt unterscheiden sich jedoch stark. Deswegen stellt das Profil der Terminkurve keinen zuverlässigen Indikator für den weiteren Verlauf des Rohstoffpreises dar, wobei sich die Terminpreise in Backwardation oft als irrational niedrig erweisen. Seit nun zwei Jahren befinden sich jedoch vor allem die Ölmärkte, die früher häufig Backwardation aufwiesen, teilweise im sog. Contango, einer spiegelbildlichen Konstellation zur Backwardation. Die Gründe für Backwardation und unsere Erwartungen bezüglich der Entwicklung vom Contango am Ölmarkt sind Gegenstand dieses Artikels.

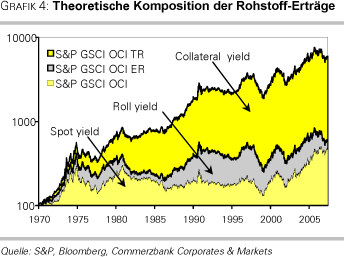

Die allgemein akzeptierte Ansicht besagt, dass Rohstoff-Investments aufgrund der speziellen Struktur der Terminmärkte für Rohstoffe über drei Ertragsquellen (Grafik 4) verfügen. Einerseits ist die absolute Performance, die sog. ´´spot yield´´, der Rohstoffpreise wichtig. Andererseits ist beim Kauf von Rohstoff-Futures nur eine geringe Marge fällig, i.d.R. in Höhe von lediglich 2-5% des Kontraktwertes. Die Performance-Berechnung von Rohstoff-Investments unterstellt jedoch die komplette Hinterlegung des Kapitals in Höhe des Kontraktwertes, was zwangsläufig Zinserträge, sog. ´´collateral yield´´, mit sich bringt.

Die u.E. wichtigste Besonderheit bei Rohstoff-Futures stellt jedoch die oft inverse Struktur der Terminkurve dar, die sog. ´´backwardation´´, wobei sich die Terminpreise unter dem Kassakurs befinden. Bei der Performance-Berechnung der Rohstoff-Indizes wird ein regelmäßiges Rollieren der bald fälligen Terminkontrakte in die (über-)nächsten Kontakte unterstellt.

Da diese Struktur oft nicht auf die Marktgegebenheiten und -erwartungen zurückzuführen ist, entspricht die tatsächliche Preisentwicklung eines Rohstoffs nicht unbedingt dem Verlauf der Terminkurve. Insofern ist diese besondere Konstellation häufig irrationaler Natur und resultiert in einem positiven Ertrag, wenn der Kassakurs nicht wie vom Profil der Terminkurve vorausgesetzt sinkt, sondern aufgrund fundamentaler Entwicklungen am Markt stabil bleibt oder steigt.

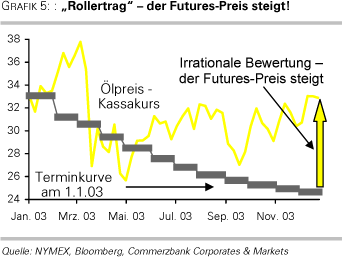

Der Begriff ´´roll yield´´ ist deswegen irreführend, weil das simple Rollen in den nächstfälligen Kontrakt allein keinen Ertrag generiert. Dieses Phänomen sollte man eher als den Anstieg des irrational gepreisten Terminpreises ansehen, der zum Verfallsdatum dem Kassamarkt entspricht (Grafik 5).

In den vorherigen Jahrzehnten hat dieses oft irrationale Verhalten der Terminpreise einen erheblichen Beitrag zur gesamten Performance der Rohstoff-Indizes geleistet.

Warum befinden sich denn Rohstoffmärkte überhaupt in Backwardation?

Eigentlich würde man erwarten, dass sich die Terminmärkte für Rohstoffe stets im Contango befinden und der Terminpreis über dem Kassakurs notiert - die positive Differenz entspricht dem Zinsaufwand, der für die Finanzierung des Einkaufs notwendig ist. Bei Rohstoffen sollte diese Differenz noch ausgeprägter sein, da dabei neben den Finanzierungs- auch Lager- und Versicherungskosten anfallen. Jedoch ist Backwardation am Rohstoffmarkt ein sehr häufiges Phänomen. So verbrachte der Kupfermarkt in den letzten 20 Jahren rund 50% der Zeit in Backwardation, während sich der Öl- und der Zuckermarkt seit 1987 jeweils sogar 59% der Zeit in Backwardation befanden. Es gibt vielerlei Erklärungen für die Entstehung von Backwardation. Mit drei davon, die unter den Begriffen ´´normal backwardation´´, ´´convenience yield´´ und ´´mean reversion´´ bekannt sind, befassen wir uns.

´´Normal backwardation´´ - Backwardation ist normal

Backwardation der Terminkurve bei Rohstoffen ist kein modernes Phänomen. Bereits John Maynard Keynes hat in den 30er Jahren des 20.Jahrhunderts diese Konstellation untersucht und kam zum Schluss, dass Backwardation der Rohstoff-Terminmärkte etwas ganz normales ist, daher der Begriff ´´normal backwardation´´. Der Rohstoffproduzent weiß mit hoher Wahrscheinlichkeit, was die Mine oder das Ölfeld in einem Monat, sechs Monaten oder zwei Jahren produzieren kann und verkauft einen Teil dieser Produktion auf Termin. Außerdem verlangen des Öfteren die Banken, die Rohstofffirmen Kredite zur Verfügung stellen, das sog. ´´Hedging´´, d.h. einen Teiloder Komplettverkauf der Produktion der nächsten Jahre am Terminmarkt, um die Rückzahlung der Kredite sicherzustellen. Die Firmen erreichen dadurch eine bessere Budgetierung, was oftmals auch zur verbesserten Bonität führt.

Die Spekulanten, die den Firmen das Preisrisiko abnehmen, sollten dagegen dafür belohnt werden. Da die Firmen durchaus bereit sind, für die bessere Planbarkeit der Erträge auch einen niedrigeren Preis in Kauf zu nehmen, werden die Spekulanten durch einen günstigeren Einstiegskurs entlohnt.

Lagerbestände und ´´convenience yield´´

Die physische Knappheit kann auch als Erklärung für die Backwardation der Terminkurve herangezogen werden. In diesem Fall ist der Verbraucher bereit für den physisch verfügbaren Rohstoff entsprechend mehr zu bezahlen.

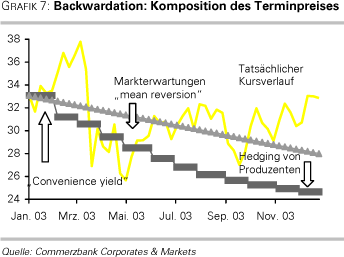

Auch erwartet man in den Zeiten von Lieferengpässen, dass sich die Situation künftig bessert und der Preis entsprechend fällt. Wir haben die These untersucht, dass im Vergleich zu Vorjahren außerordentlich hohe (niedrige) Lagerbestände mit der Form der Terminkurve korrelieren. In der Tat ist bei den untersuchten Rohstoffen (Kupfer, Öl) der Zusammenhang zwischen den relativ niedrigen Lagerbeständen und der Backwardation signifikant. Backwardation definieren wir dabei als negative Differenz zwischen den Preisen für die 1-Monats-Futures und 3-Monats-Futures. Die Korrelation zwischen den Abweichungen der US-Lagerbestände für Rohöl vom gleitenden Jahresdurchschnitt und der Backwardation (gemessen als prozentualer Abstand zwischen dem 3-Monats-Future und 1-Monats-Future) beträgt 0,55.

Auch bei Kupfer ist der Zusammenhang zwischen den niedrigen Lagerbeständen und der Backwardation der Terminkurve signifikant. Somit ist die Backwardation oftmals ein Ausdruck der aktuellen physischen Knappheit. Contango auf der anderen Seite wird demnach durch einen starken Lageraufbau begünstigt. Dieses Phänomen kann man sehr deutlich am Ölmarkt erkennen, wo die Lagerbestände in den letzten Jahren massiv aufgebaut wurden und sich die Terminkurve seit mittlerweile zwei Jahren hauptsächlich im Contango befindet.

Außerdem dürfen nach derzeitiger Gesetzeslage in vielen Ländern Firmen aus einigen strategisch wichtigen Branchen keine nennenswerten Termingeschäfte eingehen, um große spekulationsbedingte Pleiten, analog zur Metallgesellschaft oder Orange County, und die damit verbundenen exogenen System-Schocks zu vermeiden. Diese Präferenz einiger Unternehmen für den Kassamarkt führt oftmals zu einem Aufschlag gegenüber den Terminpreisen.

Markterwartungen und ´´mean reversion´´

Zwar sind die Terminpreise keine guten Indikatoren für die weitere Preisentwicklung, aber die Handlungen und Erwartungen der professionellen Händler, Anleger und Analysten beeinflussen die Form der Terminkurve stark.

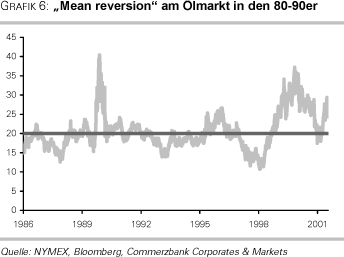

Jahrzehnte lang war an den Rohstoffmärkten ein sog. ´´mean reversion´´ Prozess zu beobachten. D.h. die Preise sind immer wieder auf die langfristigen Durchschnittwerte zurückgekehrt. Die Preise, die die Angebots-Nachfrage Situation ausglichen, bewegten sich dabei unwesentlich höher als die Grenzkosten für die neuen Projekte, wobei man von einem stabilen Zuwachs der Nachfrage und entsprechenden rechtzeitigen Produktionsausweitungen ausging.

Ein prominentes Beispiel dafür ist der Ölmarkt: der Ölpreis schwankte in den 80er und 90er Jahren überwiegend um 20 US$ je Barrel. Bei jedem Anstieg ist der Markt deswegen kurzfristig in die Backwardation geraten, weil man anschließend mit einem raschen Rückgang gerechnet hat. Wir haben demnach untersucht, inwieweit absolute Preisveränderungen die Form der Terminkurve beeinflussen. Wir kommen dabei zum Schluss, dass die starken Preisanstiege meistens die Entstehung von Backwardation begünstigt haben. Die Erwartungen und die Handlungen der Marktteilnehmer konnten oftmals nicht kurzfristig an die Realität angepasst werden.

Auch in den letzten Jahren als der Ölpreis anstieg, glaubten die meisten Teilnehmer fest daran, dass der Preis wieder zurückkehrt. Dabei sollte man berücksichtigen, dass der Systembruch der letzten Jahre und der Paradigmenwechsel am Rohstoffmarkt nur schwer voraussehbar war. Nur wenige Jahre nach der schweren Asienkrise im Jahr 1998 hat man nicht damit gerechnet, dass China und Indien die Rohstoff-Landschaft revolutionieren werden. Die meisten Marktteilnehmer gingen deswegen davon aus, dass die starken Ausschläge der Rohstoffpreise nach oben nur temporär waren und die Preise bald wieder zurückkommen werden. [/center]

[/center]

Contango - go home!

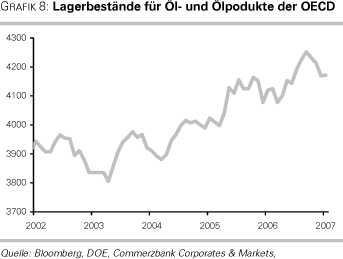

In den letzten Jahren hat sich der Markt jedoch an das neue höhere Preisniveau bei den meisten Rohstoffen gewöhnt und diese Haltung hat sich mittlerweile komplett geändert. Entsprechend haben sich auch die Strukturen der Rohstoffmärkte stark verändert. Vor allem der Ölmarkt, der sich in der Vergangenheit meistens in Backwardation befand, weist derzeit ein starkes Contango auf. Dafür sind aus unserer Sicht sowohl die hohen Lagerbestände weltweit als auch die erhöhte Aktivität der Anleger am Rohstoffmarkt verantwortlich. Einerseits war der Ölmarkt in den letzten Jahren vom Überangebot geprägt. Als Resultat sind die OECD-Lagerbestände trotz zahlreicher Produktionskürzungen seitens der OPEC von 3,8 Milliarden Barrel im Jahre 2002 auf 4,2 Milliarden Barrel jetzt gestiegen (Grafik ).

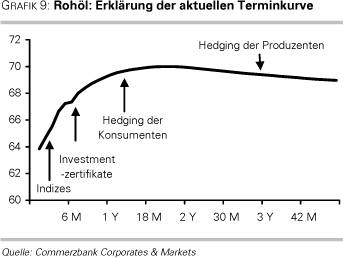

Außerdem hat sich mit der steigenden Wahrnehmung für die Rohstoffpreis-Risiken auch die Aktivität der Absicherungsgeschäfte bei Unternehmen stark zugenommen. Es mag zwar paradox klingen, aber die starken Preisanstiege bei Rohstoffen haben viele Firmen dazu bewegt, ihre Absicherungsstrategien komplett umzudenken und sich gegen weitere Preissteigerungen am Terminmarkt absichern. Dabei haben ihre zunehmenden Terminkäufe die komplette Terminkurve und vor allem die Kontrakte mit bis zu zwei Jahren Laufzeit insgesamt nach oben bewegt.

Aber noch weitaus wichtiger war aus unserer Sicht das verstärke Engagement der Anleger am Rohstoffmarkt in den letzten Jahren. Die Rohstoffindizes und ihre Derivate sind das am weitesten verbreitete Anlageinstrument, weil sie einerseits leicht nachzubilden und zu handeln sind und andererseits den breiten Rohstoffmarkt repräsentieren und somit dem Anleger die Möglichkeit geben, an der breiten Rohstoffhausse teilzunehmen. Insofern ist es verständlich, dass im Sog der Rohstoffhausse das Engagement der Anleger bei Rohstoffindizes von schätzungsweise 5 Milliarden US$ im Jahre 2000 auf nun mehr als 120 Milliarden US$ massiv gestiegen ist. Der Großteil entfällt dabei auf den S&P GSCI Index. Aus unserer Sicht war hauptsächlich das gestiegene Investment-Volumen in diesen Index dafür verantwortlich, dass sich der Ölmarkt jetzt im Contango befindet, weil der Index mit 70% Gewichtung sehr energielastig ist.

Wir gehen davon aus, dass sich der Ölmarkt in den kommenden Jahren weiterhin im Contango befinden wird. Erstens rechnen wir damit, dass der Nachfragezuwachs nach Rohöl durch entsprechende -zugegebenermaßen sehr teure- Produktionsausweitungen künftig befriedigt werden kann. Deswegen sollten auch die Lagerbestände weltweit nicht signifikant sinken. Zweitens glauben wir, dass die Hedging-Aktivität der rohstoffabhängigen Unternehmen in Zukunft mit einem besseren Verständnis für die Rohstoffmärkte weiter zunimmt. Nicht zuletzt sind wir davon überzeugt, dass institutionelle Anleger ihre Rohstoff-Engagements eher weiter verstärken. Wir glauben deshalb nicht, dass der Terminmarkt für Rohöl in absehbarer Zukunft wieder in Backwardation dreht, zumal wir auch keinen starken Preisanstieg bei Rohöl in den kommenden Jahren sehen. Aus unserer Sicht sollte der Anleger am langfristigen Preisanstieg bei Rohöl über ausgeklügelte Produkte partizipieren.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: ´´Rohstoffe kompakt´´, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.