Sovereign Metals Ltd.: Neue Ressourcenkalkulation

12.06.2018 | Hannes Huster (Goldreport)

Sovereign Metals gab heute die neue Ressourcen-Kalkulation für das Malingunde Grafit-Projekt bekannt (Link).

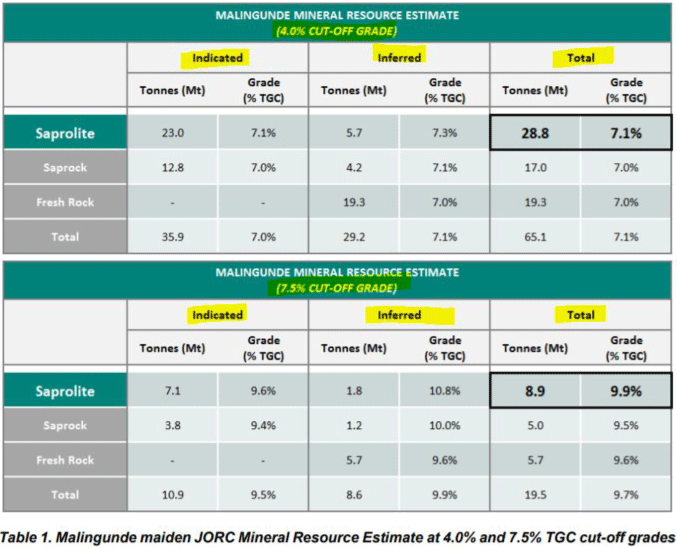

Und die heute bekanntgegebene Ressource hier abgebildet:

Was wir sofort sehen ist, dass das Unternehmen in der Lage war, die alte Ressourcenschätzung in der Qualität massiv zu verbessern und das war auch das Ziel des Bohrprogrammes.

Bei einem 4% Cut-Off (alles unter 4% Gehalt wird als wertlos deklariert und herausgenommen) hatte man vorher im weichen Saprolith insgesamt 28,8 Millionen Tonnen zu 7,10% TGC.

Davon waren 23 Millionen Tonnen "indicated" und 5,7 Millionen Tonnen "inferred".

Nun hat Sovereign Metals ebenfalls 28,8 Millionen Tonnen, doch der Gehalt liegt bei 7,20% leicht höher.

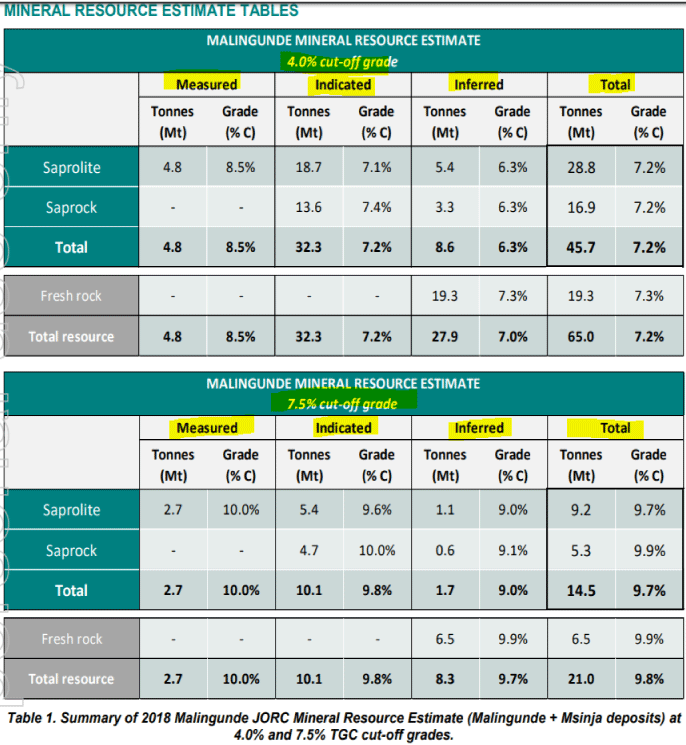

4,8 Millionen Tonnen konnten in die "sicherste" Kategorie "measured" eingestuft werden und dies bei einem deutlich höheren Gehalt von 8,50%. Dies zeigt mir, dass man vorher konservativ kalkuliert hat und nun die überwachenden Consultants den höheren Gehalt in der höchsten Kategorie zugelassen haben.

18,7 Millionen Tonnen verbleiben in der "indicated" Kategorie mit den 7,10% und "inferred" hat man nun 5,4 Millionen Tonnen zu 6,30%.

Inklusive der verwitterten Saprock-Vorkommen hat Sovereign nun insgesamt 45,7 Millionen Tonnen zu 7,20%.

Da die letzten Studien gezeigt haben, dass Sovereign bei einem Produktionsmix aus Saprolith und Saprock sehr gute Ausbeuten erzielen kann, nehme ich diese 45,7 Millionen Tonnen nun als neuen Ausgangspunkt. Das "fresh rock" belasse ich außen vor, da dies in den ersten Jahren der Produktion vermutlich keine Rolle spielen wird.

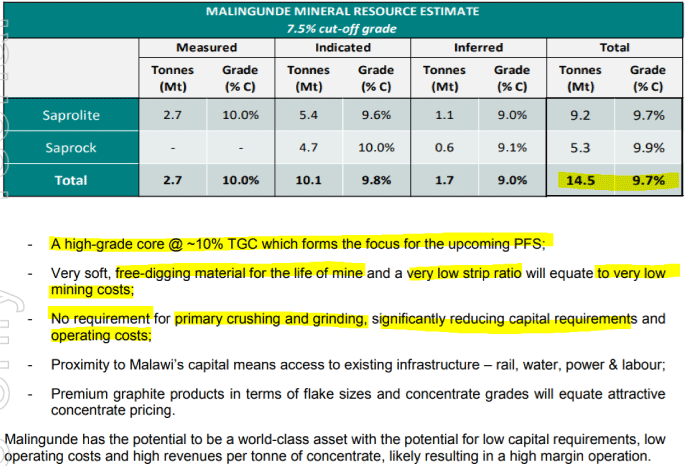

Für das Unternehmen wird der hochgradige Teil von 14,5 Millionen Tonnen zu 9,70% nun die wichtigste Rolle spielen. 88% des Vorkommens liegt in den beiden höchsten Kategorien:

Auf dieser Basis wird die kommende PFS aufgebaut sein.

In der 2017 erstellten Scoping-Studie hat man noch mit 8 Millionen Tonnen zu rund 10% gearbeitet. Nun stehen 14,5 Millionen Tonnen zur Verfügung, was einem Anstieg von mehr als 80% entspricht.

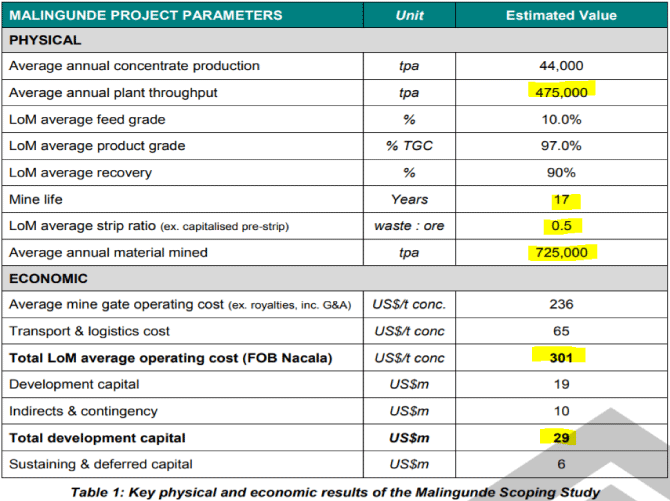

Nun klingen 14,5 Millionen Tonnen vielleicht nicht viel, doch das täuscht. Laut der Scoping-Studie sollen in der Anlage 475.000 Tonnen pro Jahr verarbeitet werden:

Meine Milchmädchenrechnung ist wie folgt:

• 14,5 Millionen Tonnen

• Ausbeute 90%

• Ergibt 13,05 Millionen Tonnen

• Geteilt durch 475.000 Tonnen pro Jahr Verarbeitung

• Ergibt ein Minenleben von 27 Jahren anstatt von 17 Jahren

Fazit:

Insgesamt konnte Sovereign durch die Hinzunahme des verwitterten Gesteins die hochgradige Ressource, auf die man sich am Anfang fokussieren wird, von 8 auf 14,5 Millionen Tonnen steigern.

Das Minenleben sollte sich somit laut einer einfachen Kalkulation deutlich verlängern. Statt bisher 17 Jahre könnte man nun grob gerechnet auf 27 Jahre kommen.

Alternativ könnte Sovereign aber auch den Durchlauf in der Anlage erhöhen und somit noch mehr Grafit in den ersten Jahren produzieren.

Würde man zum Beispiel davon ausgehen, statt 475.000 Tonnen die Produktion um 50% auf 712.500 Tonnen pro Jahr zu erhöhen, dann würde man wieder auf ein Minenleben im Bereich von 18 Jahren kommen. Das sind natürlich alles nur Vermutungen und Zahlenspielereien von mir, die mir aktuell im Kopf herumschwirren.

Die genauen Details werden wir in der kommenden PFS sehen.

Es kommt darauf an, welche neuen Produktionsparameter technisch möglich sind und wie sich die anfänglichen Kapitalkosten am schnellsten amortisieren. Hierfür gibt es diese ganze Reihe von Studien.

Bislang hat Sovereign auf Basis der Scoping-Studie das lukrativste Grafit-Projekt, das ich kenne. Mit nur 29 Millionen USD Startkapital könnte das Unternehmen 17 Jahre lang 44.000 Tonnen Grafit zu Kosten von 301 USD pro Tonne produzieren.

Konkurrenzunternehmen kalkulieren mit 1.000 - 1.200 USD Verkaufserlös je Tonne, Sovereign mit 600 800 USD. Doch selbst bei dieser konservativen Schätzung würde man pro Jahr 13,2 bis 22 Millionen USD Marge erreichen.

Die PFS dürfte das ganze Szenario untermauern.

Die Reaktion der Aktie auf die heute Neuigkeit ist enttäuschend, schreckt mich aber nicht ab. Das Risiko wurde weiter aus dem Projekt genommen, die Qualität der Ressource ist deutlich gestiegen und der High-Grade-Anteil konnte um über 80% gesteigert werden.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.