Industriemetalle: Ausblick 2018 - der Sturm lässt nach

08.12.2017 | Eugen Weinberg (Commerzbank)

Nach einem turbulenten Jahr 2017 dürfte 2018 etwas ruhiger werden. Die meisten Metallmärkte sollten im nächsten Jahr besser versorgt sein, da die hohen Preise Anreiz zur Produktionsausweitung geben. Die Nachfrage wird wohl nicht nur aufgrund der guten konjunkturellen Lage robust bleiben. Sollte der aktuell noch hohe Risikoappetit der Marktteilnehmer nachlassen, dürften die Metallpreise korrigieren. Aufwärtspotenzial sehen wir für die Preise im nächsten Jahr mit wenigen Ausnahmen nicht.

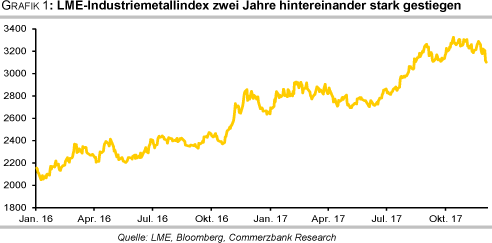

Mit 2017 geht ein turbulentes Jahr an den Industriemetallmärkten zu Ende. Der LME-Industriemetallindex (LMEX) notiert auch Anfang Dezember noch in der Nähe seines Mitte Oktober verzeichneten 4½-Jahreshochs. Seit Jahresbeginn ist der LMEX um 17% gestiegen und hat damit seinen Aufwärtstrend aus dem letzten Jahr fortgesetzt (Grafik 1).

Die Metallpreise haben vor allem seit Jahresmitte deutlich zugelegt. Wesentliche Preistreiber waren gute Konjunkturdaten in den wichtigsten Konsumentenländern/-regionen für Metalle, wobei vor allem China positiv überraschte. Darüber hinaus war das spekulative Kaufinteresse hoch, was den Preisen zusätzlichen Auftrieb verlieh.

Wie geht es nächstes Jahr in den wichtigsten Wirtschaftsräumen weiter? In den USA dürfte das Wirtschaftswachstum etwas an Dynamik gewinnen und das BIP um 2,3% zulegen. Große Aufmerksamkeit wird der von US-Präsident Trump versprochenen Steuerreform zukommen. Einen ersten Entwurf hatte die Regierung Anfang November vorgelegt. Fragezeichen verbleiben hinter den von Trump angekündigten Infrastrukturplänen, zu denen es seit Monaten keine neuen Details mehr gibt.

Sollten diese oder zumindest Teile davon umgesetzt werden, dürfte dies zu einer höheren Nachfrage nach Metallen und Stahl beitragen. Auch im Euroraum befindet sich die Wirtschaft in einem kräftigen Aufschwung. Offenbar ist es der EZB mit ihrer ultra-lockeren Geldpolitik gelungen, die weiterhin ungelösten strukturellen Probleme zu übertünchen. Wir erwarten für 2018 ein BIP-Wachstum von 2,5%, was zwei Zehntel mehr sind als in diesem Jahr (Deutschland ebenfalls +2,5%).

China dürfte das hohe Wirtschaftswachstum von erwartet 6,8% aus diesem Jahr 2018 nicht beibehalten können. Es wird sich unseres Erachtens leicht auf 6,4% verlangsamen, unter anderem wegen der hohen Verschuldung der (Staats-)Unternehmen und ihrer Überkapazitäten. Das stärkste Wirtschaftswachstum der von uns analysierten Länder dürfte 2018 Indien verzeichnen (+7,3%), obwohl dies auch einem Basiseffekt geschuldet ist. Alles in allem sollte die robuste Weltwirtschaft für eine solide Metallnachfrage sorgen, was wiederum die Metallpreise unterstützen dürfte.

Dagegen ist für uns kaum vorstellbar, dass die Marktteilnehmer ihren aktuell hohen Risikoappetit durch das komplette nächste Jahr hindurch beibehalten werden (Grafik 2). Noch allerdings liegt der VIX-Index, das Schwankungsbarometer des S&P 500-Aktienindex in den USA, auf einem äußerst niedrigen Niveau, was eine unglaubliche Gelassenheit der Marktteilnehmer ausdrückt. Diese spiegelt sich auch in der Positionierung der spekulativen Finanzanleger wider.

Sowohl an der LME in London als auch an der Comex in New York setzen die spekulativen Finanzinvestoren noch stark auf steigende Metallpreise. Und an der SHFE in Shanghai ist das sog. open interest in den letzten Monaten deutlich gestiegen, was ebenfalls auf ein hohes spekulatives Interesse hindeutet. Sollte die Stimmung der Marktteilnehmer drehen, ergibt sich aus der aktuell sehr optimistischen Positionierung beträchtliches Korrekturpotenzial für die Preise.

Vor allem bei Kupfer und Blei wetten die Spekulanten noch stark auf steigende Preise. In jedem Fall werden die spekulativen Finanzinvestoren auch 2018 wohl zu zwischenzeitlich hohen Schwankungen der Metallpreise beitragen. Sollte es allerdings einen "Favoritenwechsel" bei den Marktteilnehmern geben, falls zum Beispiel die Aktienmärkte stärker korrigieren, könnten die Rohstoffe hiervon profitieren. Denn der Bloomberg Rohstoffindex ohne Agrar ist in diesem Jahr bis Anfang Dezember sogar um 1,1% gefallen, während zum Beispiel der S&P 500-Aktienindex ein Plus von 17% aufweist.

Ein wesentlicher Einflussfaktor im nächsten Jahr dürfte auch wieder der US-Dollar sein. 2017 hatte die abwertende US-Währung stark zum Anstieg des LMEX beigetragen. Denn während der LMEX in US-Dollar gerechnet bis Anfang Dezember um etwa 17% gestiegen ist, beträgt das Plus in Euro gerechnet "nur" gut 4%. Die von uns erwartete moderate Aufwertung des US-Dollar dürfte im nächsten Jahr bremsend auf mögliche Preissteigerungen wirken.

Im Folgenden gehen wir auf die Industriemetalle im Einzelnen ein.

Der globale Kupfermarkt wird auch im nächsten Jahr ein Angebotsdefizit aufweisen. Davon geht zumindest die International Copper Study Group (ICSG) aus. Das Defizit soll aber deutlich geringer als in diesem Jahr ausfallen. Die ICSG hat entsprechend ihre Schätzung auf "nur" noch 104 Tsd. Tonnen nach unten revidiert (Grafik 3). Darin unterstellt sie allerdings, dass es Minenausfälle in Höhe von fast 740 Tsd. Tonnen und daraus folgend auch Ausfälle in der Raffinadeproduktion in Höhe von 450 Tsd. Tonnen geben wird.

Sollte es jedoch zu keinen größeren Produktionsunterbrechungen kommen, würde sich das erwartete Angebotsdefizit schnell in einen Überschuss wandeln. Grundsätzlich dürfte sich 2018 die Minenproduktion nach dem Rückgang in diesem Jahr, der vor allem durch Streiks und durch politische Dispute geprägt war, deutlich erholen. Hierzu dürften vor allem Chile (Erholung der Produktion von einem 6-Jahrestief nach den streikbedingten Ausfällen), Peru (Expansion bestehender Minen), Sambia und die Demokratische Republik Kongo (Wiederanfahren vormals stillgelegter Kapazitäten) beitragen.

Allerdings muss in Chile in der "Escondida"-Mine der Tarifvertrag neu verhandelt werden. Die Gewerkschaft hatte im März nach 44 Tagen den Streik mit einem Schachzug beendet, womit sich der alte Tarifvertrag automatisch um 18 Monate verlängert hatte. Seitdem wurde das chilenische Arbeitsrecht zu Gunsten der Gewerkschaften geändert, was für harte Verhandlungen spricht. Diese sollen am 1. Juni wieder aufgenommen werden.

Neben der Minenproduktion sollte auch die Raffinadeproduktion 2018 spürbarer anziehen. Vor allem China trägt hierzu bei. Dort sollen laut dem größten Kupferverarbeiter, Jiangxi Copper Corp., im aktuellen 5-Jahresplan bis 2020 jährlich 400 Tsd. Tonnen neue Schmelzkapazitäten gebaut werden. Dies dürfte entsprechend zu einer hohen Nachfrage der chinesischen Schmelzer nach Kupferkonzentrat führen und sich in anhaltend hohen Importen von Kupferkonzentrat widerspiegeln Am Aluminiummarkt dürfte sich auch im nächsten Jahr zu allererst der Blick nach China richten.

Im Vordergrund steht dabei wohl die Frage, ob die Aluminiumschmelzen dort ihre Produktion nach dem Ende der Wintersaison wieder hochfahren werden. Die aus Umweltgründen behördlich angeordneten Produktionskürzungen bzw. -stilllegungen gelten bis zum 15. März. In vielen Provinzen wie zum Beispiel Shandong und Henan mussten die Schmelzen spätestens zum 15. November ihre Produktion um 30% drosseln, sofern sie die vorgegebenen Emissionsstandards nicht erfüllt haben.

Viele lokale Behörden ordneten aber die Kürzungen schon früher an. Vom Rekordniveau im Juni war die chinesische Aluminiumproduktion bis zum Oktober auf Tagesbasis schon um 16% gefallen (Grafik 5). Allerdings gab es in der zweiten Novemberhälfte mehrere Meldungen, wonach weit weniger Kapazitäten vom Markt genommen wurden als von der Regierung in Peking angeordnet. Auch sollen demnach andere Schmelzen stärker ausgelastet werden. Neben den Umweltgründen sind die Behörden in den letzten Monaten auch gegen Schmelzen vorgegangen, die gegen staatliche Richtlinien und Vorschriften verstoßen haben.

Auch hieraus resultierten Produktionsschließungen. China ist aber dennoch auf dem Weg, in diesem Jahr eine rekordhohe Menge Aluminium herzustellen. Zudem haben die Produktionskürzungen in China bislang nicht zu einem Abbau der Lagerbestände geführt. Im Gegenteil, die Vorräte in den SHFE-Lagerhäusern haben sich seit Jahresbeginn sogar versiebenfacht. Außerhalb des Börsensystems liegen weitere große Mengen Aluminium. Sollten die Vorräte im Rahmen der Produktionskürzungen während der Wintermonate abgebaut werden, dürften sie im Anschluss daran schnell wieder aufgebaut werden. Außerhalb Chinas war die weltweite Aluminiumproduktion in diesem Jahr konstant.

Sollte die Produktion in China nach den Wintermonaten wieder hochgefahren werden, dürfte auch der globale Aluminiummarkt überversorgt bleiben, da China dann im nächsten Jahr wohl wieder mehr Aluminium und Aluminiumprodukte exportieren wird (Grafik 6). Hierfür spricht auch, dass in China im Laufe des nächsten Jahres weitere neue und somit effiziente Schmelzkapazitäten gebaut werden. Laut Einschätzung von Antaike sollen die Produktionskapazitäten Ende 2018 rund 47 Mio. Tonnen erreichen. Dies würde bei der aktuellen Produktionsrate Überkapazitäten von rund 14 Mio. Tonnen entsprechen.

Auch außerhalb Chinas gibt es sowohl kurz- als auch langfristige Pläne, die Produktion auszuweiten. Im nächsten Jahr dürfte zum Beispiel in Australien und in den USA wieder mehr Aluminium produziert werden (siehe hierzu auch Rohstoffe kompakt Industriemetalle vom 28.07.2017).

Das Research-Haus Harbor Intelligence erwartet daher, dass sich am globalen Aluminiummarkt 2018 ein Angebotsüberschuss von 2,5 Mio. Tonnen auftürmen wird. Das australische Ministerium für Industrie, Innovation und Wissenschaft ist zwar nicht ganz so optimistisch, geht aber immerhin von einem Überschuss von gut 1 Mio. Tonnen aus. Der russische Aluminiumproduzent Rusal dagegen sieht ein Defizit von rund 2 Mio. Tonnen und führt dies in erster Linie auf die Kürzungen in China zurück.

Je nach Quelle wird das Nachfragewachstum auf globaler Ebene im nächsten Jahr auf robuste 3-5% geschätzt. Aluminium dürfte damit auch 2018 die höchste Steigerungsrate bei der Nachfrage unter den Industriemetallen ausweisen. Wachstumstreiber bleibt wohl der Transportsektor. So verwenden zum Beispiel die Automobilproduzenten immer mehr Aluminium, um das Gewicht zu reduzieren und die Abgase zu verringern. Andere Standbeine der Nachfrage sind die Bauindustrie und die Verpackungsbranche.

Wir gehen davon aus, dass der globale Aluminiummarkt auch im nächsten Jahr trotz der robusten Nachfrage gut versorgt ist. Dies spricht aus unserer Sicht für niedrigere Preise. Die aktuell hohen Produktionskosten könnten dem Aluminiumpreis allerdings kurzfristig Unterstützung geben. So sind zum Beispiel die Preise für Alumina und Kohlenstoff-Materialien in den letzten Monaten zeitweise deutlich gestiegen. Dies könnte die Aluminiumhersteller möglicherweise dazu veranlassen, ihre Produktion langsamer auszuweiten als bislang geplant. Wir erwarten, dass Aluminium Ende 2018 1.900 USD je Tonne kosten wird.

Nickel wurde seinem Ruf als schwankungsfreudiges Industriemetall auch in diesem Jahr gerecht. Waren es zunächst politische Entscheidungen in Indonesien und auf den Philippinen, die für erhöhte Volatilität sorgten, kam später das Thema Elektromobilität hinzu, das viel Aufmerksamkeit auf sich zog. Denn je nach Hersteller wird Nickel stark in Batterien für Elektroautos verwendet werden. Bis der Funke überspringt und der Impuls die Nachfrage tatsächlich anschiebt, dürfte aber noch einige Zeit vergehen.

Industriekreisen zufolge spielt die Nickelnachfrage für Batterien erst ab dem Jahr 2020 eine gewichtige Rolle. In diesem Jahr macht sie gemäß Daten der International Nickel Study Group (INSG) nur 3% aus. Die größte Nachfragekomponente bleibt in den nächsten Jahren noch Edelstahl mit einem Anteil von fast 70%. Die Entwicklung auf diesem Gebiet ist folglich zunächst wichtiger als die der Elektromobilität.

Laut Einschätzung der INSG wird es zwar auch 2018 und damit das dritte Jahr hintereinander ein Angebotsdefizit am globalen Nickelmarkt geben. Dieses soll mit 53 Tsd. Tonnen aber nur etwa halb so hoch ausfallen wie in diesem Jahr (Grafik 7). Insbesondere das Angebot soll deutlich ausgeweitet werden. Die INSG unterstellt hier ein Wachstum von 7,5%, nach erwarteten 3,1% in diesem Jahr.

Mehr Angebot wird wieder aus Indonesien zur Verfügung stehen, nachdem dort im Januar dieses Jahres das Exportverbot von unbehandelten Erzen gelockert wurde. Die indonesische Regierung hat laut Angaben des Energie- und Rohstoffministeriums mittlerweile Exportquoten für insgesamt über 20 Mio. Tonnen Nickelerz vergeben, von denen Anfang November aber nur ein kleiner Teil ausgeschöpft war. Daneben werden in Indonesien derzeit neue Produktionskapazitäten für sog. Nickelroheisen (Nickel Pig Iron, NPI) gebaut.

Bis Ende 2018 sollen 4,7 Mio. Tonnen zur Verfügung stehen. Hoffnung auf mehr Angebot besteht auch für die Philippinen. Dort hat eine Regierungskommission Ende Oktober die Aufhebung des Abbauverbots im Tagebauverfahren empfohlen, das von der ehemaligen Umweltministerin eingeführt wurde. Der philippinische Präsident hat sich allerdings gegen die Aufhebung des Abbauverbots ausgesprochen. Die Philippinen sind 2014 in die Lücke gesprungen, die Indonesien hinterlassen hatte, und seitdem der weltweit größte Exporteur von Nickelerz.

Von einer höheren Verfügbarkeit von Nickelerz profitiert hauptsächlich China (Grafik 8). Denn sowohl Indonesien als auch die Philippinen verschiffen ihr Nickelerz überwiegend nach China, wo es im großen Stil zu NPI verarbeitet wird. Industriekreisen zufolge könnte China im nächsten Jahr wieder rund 500 Tsd. Tonnen NPI produzieren, etwa 20% mehr als in diesem Jahr. Gemäß Daten des chinesischen Research-Instituts SMM lagen Anfang Dezember rund 9,6 Mio. Tonnen Nickelerz mit einem Nickelgehalt von ca. 79 Tsd. Tonnen in den chinesischen Häfen.

Die globale Nickelnachfrage soll 2018 laut Einschätzung der INSG mit rund 5% etwas weniger stark steigen als in diesem Jahr. Andere Marktbeobachter sind deutlich pessimistischer. Hierbei spielt die Edelstahlindustrie die Hauptrolle. Zwar geht das auf die Analyse der Stahlmärkte spezialisierte Research-Institut MEPS für 2018 von einer rekordhohen Edelstahlproduktion von 49 Mio. Tonnen aus. Die Dynamik würde damit aber das zweite Jahr in Folge nachlassen.

Möglicherweise könnte diese Schätzung etwas zu hoch gegriffen sein, da die chinesischen Edelstahlproduzenten offenbar ein schwaches Jahresende verzeichnen werden. Berichten zufolge hat der größte chinesische Edelstahlhersteller seine Preise für die Dezember-Lieferungen wegen einer verhaltenen Nachfrage reduziert. Sollte die Edelstahlnachfrage länger gedämpft bleiben, könnte dies Auswirkungen auf die Edelstahlproduktion und damit auch auf die Nickelnachfrage haben.

Sobald die Aufmerksamkeit für das Thema Elektromobilität etwas nachlässt, sollte der Nickelpreis kurzfristig korrigieren. Zwar rechtfertigt die zu erwartende Nickelnachfrage für Batterien langfristig höhere Preise, im nächsten Jahr sollte dies aber noch keine große Rolle spielen. Wir erwarten den Nickelpreis am Jahresende 2018 bei 11.000 USD je Tonne.

Ähnlich wie bei Nickel soll es auch am Zinkmarkt 2018 das dritte Jahr in Folge ein Angebotsdefizit geben. Dieses soll sich im Vergleich zu 2017 etwa halbieren. Von der Größenordnung her spricht die International Lead and Zinc Study Group (ILZSG) von einem Defizit von rund 220 Tsd. Tonnen im nächsten Jahr (Grafik 9).

Nach dem zumeist gewollten und kontrollierten Rückgang der Produktion 2016 soll sich die Erholung der Produktion in diesem Jahr 2018 noch beschleunigen - sowohl auf der Minenseite als auch auf der Raffinadeseite. Laut Einschätzung der ILZSG dürfte die globale Minenproduktion um 6% steigen, was vor allem auf die Inbetriebnahme der "Dugald River"-Mine in Australien und der "Gamsberg"-Mine in Südafrika zurückzuführen ist. Daneben wird die Produktion in weiteren Zinkminen ausgeweitet (siehe hierzu auch Rohstoffe kompakt Industriemetalle vom 19.10.2017).

Noch sind aber trotz der hohen Preise nicht alle vormals stillgelegten Minen wieder in Betrieb. Insbesondere Glencore, der weltweit größte Zinkproduzent, hat noch nicht alle Minen wieder angefahren. Das Unternehmen hatte vor etwa zwei Jahren vor allem in Australien und Peru Minen stillgelegt bzw. die Produktion in diesen reduziert und so rund 500 Tsd. Tonnen Zink p.a. vom Markt genommen. Sollte Glencore die Wiederaufnahme der Produktion ankündigen - wie von einigen Marktteilnehmern erwartet -, würde dies der globalen Minenproduktion einen weiteren Schub geben.

Ausgehend von der höheren Minenproduktion dürfte auch die Raffinadeproduktion im nächsten Jahr weiter zulegen, und zwar um fast 4% (Grafik 10). Wegen der höheren Verfügbarkeit von Zinkkonzentrat wird die Raffinadeproduktion wohl in einer ganzen Reihe von Ländern ausgeweitet. Generell gilt, je mehr Zinkkonzentrat verfügbar ist, desto schneller dürften sich auch die Sorgen über ein knappes Angebot am Markt für Zinkraffinade verringern.

Die globale Zinknachfrage soll laut ILZSG 2018 an Dynamik gewinnen und um 2,5% wachsen. Alle wesentlichen Konsumentenregionen/-länder dürften dabei Zuwachsraten von 2-3% verzeichnen. Dies spricht gegen die These, dass die hohen Zinkpreise die Nachfrage bremsen. In China ist die Galvanisierung von Stahl dabei der Nachfragetreiber. Abnehmer für galvanisierten Stahl ist unter anderem der Transportsektor.

So wächst in China absolut betrachtet die Autoflotte weiterhin stark und der Nah-/Schienenverkehr wird ausgebaut. In den Zügen wird viel rostresistenter Stahl benötigt, um eine möglichst lange Lebensdauer zu erreichen. Für Indien gilt sowohl auf der Straße als auch auf der Schiene das Gleiche. Neben dem Transportsektor ist der Infrastrukturbereich die zweite große Nachfragekomponente für Zink.

Die hohen Zinkpreise sollten unseres Erachtens genügend Anreiz bieten, vormals stillgelegte Minen wieder in Betrieb zu nehmen bzw. die Produktion allgemein auszuweiten. Im nächsten Jahr dürfte deutlich mehr Angebot als bisher zur Verfügung stehen. Dies sollte viele Sorgen über einen Engpass verringern. Obwohl wir eine solide Nachfrage erwarten, gehen wir zunächst von einer Preiskorrektur aus. Ende 2018 sollte Zink bei 2.900 USD je Tonne notieren.

Der globale Bleimarkt ist nach sieben Jahren Überschuss laut Einschätzung der ILZSG in diesem Jahr in ein überraschend hohes Angebotsdefizit gerutscht. Dies ist auf eine deutlich rückläufige Produktion in den USA und auf höhere Importe Chinas zurückzuführen. 2018 soll das Defizit mit 45 Tsd. Tonnen nur noch etwa ein Drittel so groß sein wie 2017 (Grafik 11). Zwar verlieren sowohl die Minen- als auch die Raffinadeproduktion an Dynamik, das Wachstum ist aber immer noch höher als das der Nachfrage.

Speziell in China dürfte im nächsten Jahr noch mehr Bleiraffinade hergestellt werden. Dabei unterstellt die ILZSG offenbar, dass China eine alternative Quelle für das Bleierz bzw. -konzentrat aus Nordkorea findet. China hatte Anfang September die Einfuhren aus dem kommunistischen Land eingestellt und damit eine Resolution der Vereinten Nationen umgesetzt. Auch geht die ILZSG anscheinend davon aus, dass in China keine weiteren Bleischmelzen aus Umweltgründen geschlossen bzw. wenn doch, diese durch neue ersetzt werden.

Die globale Bleinachfrage soll laut ILZSG 2018 deutlich an Dynamik verlieren. In Europa soll sie beispielsweise gar nicht mehr zulegen. Und in China dürfte das hohe Nachfragewachstum in diesem Jahr im nächsten Jahr nicht wiederholt werden können. 2017 hat China überraschend viel Blei nachgefragt, da der Bedarf für E-Trikes stark gestiegen war. Dies hat zugleich eine geringere Nachfrage für E-Bikes, in denen verstärkt Lithium-Ionen-Batterien zum Einsatz kamen, überkompensiert. Dies hat mit dazu beigetragen, dass China 2017 aller Voraussicht nach erstmals seit fünf Jahren wieder Netto-Importeur von Blei ist (Grafik 12).

Auch wenn die Automobilproduzenten langfristig mehr Nickel-Metallhydrid-Batterien und Lithium-Ionen-Batterien verwenden werden (vor allem in Hybrid-Fahrzeugen), dürfte dies noch nicht das schnelle Ende für die Bleibatterien sein. Denn Nickel-Metallhydrid- und Lithium-Ionen-Batterien sind laut Angaben von Doe Run, einem der größten Bleiproduzenten, noch deutlich teurer in der Herstellung als Bleibatterien und können auch noch nicht so gut recycelt werden. Batterien machen rund 80% der gesamten Bleinachfrage aus.

Wir gehen davon aus, dass Blei 2018 im Wesentlichen mit den anderen Industriemetallen "mitschwimmen" wird. Aus unserer Sicht fehlen im Gegensatz zu den meisten anderen Metallen große Preistreiber. Blei dürfte Ende des nächsten Jahres bei 2.300 USD je Tonne handeln. Zinn ist in diesem Jahr der Nachzügler unter den Industriemetallen. Während alle anderen Industriemetalle in diesem Jahr mit Ausnahme von Nickel Preiszuwächse von annähernd 20% oder sogar mehr verzeichneten, hat Zinn rund 8% verloren. Dies hängt unseres Erachtens mit der besseren Verfügbarkeit von Zinn zusammen.

So ist zum Beispiel Indonesien, der weltweit größte Zinnexporteur, auf dem Weg, die größte Menge Zinn seit drei Jahren auszuführen. Laut Einschätzung des International Tin Research Institute (ITRI) soll der globale Zinnmarkt in diesem Jahr daher nur ein kleines Angebotsdefizit aufweisen.

Im nächsten Jahr soll sich das Angebotsdefizit aber laut ITRI auf 7,3 Tsd. Tonnen wieder ausweiten (Grafik 13). Denn das Angebot dürfte stagnieren oder sogar leicht sinken. In diesem Zusammenhang wird von vielen Marktbeobachtern immer wieder Myanmar genannt. Das Land war in den letzten Jahren durch die Inbetriebnahme einer großen Zinnmine ein aufstrebender Produzent von Zinnerz. Die Produktion dort scheint aber zumindest vorerst ihren Zenit überschritten zu haben. Myanmar verkauft das Zinnerz hauptsächlich nach China, wo es zu Zinnraffinade verarbeitet wird. Die globale Zinnnachfrage soll laut ITRI 2018 moderat zulegen.

Der klassische Lötbereich macht dabei fast die Hälfte der gesamten Zinnnachfrage aus. Zinn wird zum Beispiel in elektronischen Komponenten in der Automobil- und der Solarindustrie verwendet. Allerdings ist bei den elektronischen Komponenten schon seit einiger Zeit ein Trend zur Miniaturisierung zu beobachten, der das Nachfragewachstum bremst. Neben dem Lötbereich, der Chemieindustrie und der Herstellung von Blechen sollen auch neue Anwendungen wie Batterien und bleifreie Lötmittel zur höheren Nachfrage nach Zinn beitragen.

Die solide Nachfrage und das geringere Angebot werden wohl verhindern, dass die stark abgebauten Zinnvorräte in den Lagerhäusern der LME wieder nennenswert aufgefüllt werden. Diese wurden im Frühjahr um zwei Drittel reduziert und liegen seitdem nur leicht über dem historischen Tiefstwert. Das sich ausweitende Angebotsdefizit rechtfertigt unseres Erachtens höhere Zinnpreise. Während die Exporteure bei Preisen unter 20.000 USD je Tonne eher Material zurückhalten, dürften Preise oberhalb von 21.000 USD Anreiz zur Produktionsausweitung geben. Dies sollte einem starken Preisanstieg entgegenstehen. Zinn dürfte Ende 2018 21.000 USD je Tonne kosten.

Am seewärtigen Eisenerzmarkt dürften sich die bestehenden Trends im nächsten Jahr fortsetzen. Das heißt, das Angebot wird weiter deutlich ausgeweitet, während die Nachfrage kaum noch zulegen dürfte. Australien und Brasilien werden nochmals mehr Eisenerz exportieren, denn in den bestehenden Minen wird die Effizienz gesteigert. Hinzu kommen der Start bzw. das Hochfahren neuer Projekte.

In Brasilien zum Beispiel ist Anfang dieses Jahres die "S11D"-Mine in Betrieb genommen worden, die in drei Jahren die größte Eisenerzmine der Welt sein wird. Die australischen und brasilianischen Eisenerzproduzenten zeichnen sich zudem durch qualitativ hochwertiges Eisenerz und niedrige Produktionskosten aus, so dass sie Produzenten mit höheren Kosten verdrängen und entsprechend Marktanteile gewinnen. Das australische Ministerium für Industrie, Innovation und Wissenschaft erwartet, dass Australien im nächsten Jahr 4% und Brasilien 5% mehr Eisenerz exportieren werden (Grafik 14).

Hauptabnehmer für Eisenerz bleiben die großen stahlproduzierenden Nationen, allen voran China. Dort lässt auf Sicht der nächsten Jahre allerdings die Importdynamik nach. 2016 hatten die chinesischen Eisenerzimporte erstmals die Marke von 1 Mrd. Tonne geknackt. Das australische Ministerium geht davon aus, dass sie sich knapp oberhalb dieser Marke einpendeln werden.

Im September 2017 hatten die Importe zwar zum ersten Mal in einem Monat das Niveau von 100 Mio. Tonnen überschritten, lagen im Oktober aber bereits wieder deutlich darunter. Kurzfristig betrachtet könnte die chinesische Eisenerznachfrage sogar deutlich niedriger ausfallen, sollte China die Stahlproduktion wie angekündigt während der Wintermonate drosseln. Weitere wichtige Abnehmer für Eisenerz sind die EU, Japan und Südkorea. In dieser Region bzw. diesen Ländern soll der Importbedarf im nächsten Jahr aber nur moderat steigen.

Die weltweite Stahlproduktion dürfte 2017 um über 5% auf ein neues Rekordhoch von rund 1,7 Mrd. Tonnen steigen. Das Research-Institut MEPS wie auch der Weltstahlverband gehen aber davon aus, dass dieses Wachstumstempo nicht nachhaltig ist. Für China erwartet der Verband in den nächsten Jahren sogar eine Stagnation der Stahlproduktion. Als Wachstumsmärkte wurden Südostasien, Südamerika und der Nahe Osten ausgemacht. Die strukturellen Überkapazitäten dürften laut MEPS weitgehend unverändert bestehen bleiben.

Bis zum Jahr 2035 soll die globale Stahlproduktion laut Einschätzung des Weltstahlverbands jährlich um durchschnittlich 1% auf 2 Mrd. Tonnen steigen. Das Wachstum der weltweiten Stahlnachfrage soll sich 2018 deutlich abschwächen. In der EU und in den Ländern der NAFTA soll sie spürbar an Dynamik verlieren und in China gar nicht mehr zulegen. Ein stärkeres Nachfragewachstum wird dagegen zum Beispiel für die GUS sowie für Zentral- und Südamerika erwartet. Der globale Stahlmarkt dürfte damit auch im nächsten Jahr überversorgt bleiben (Grafik 15).

Aufgrund der anhaltend starken Ausweitung der Produktion bleibt auch der seewärtige Eisenerzmarkt gut versorgt. Zudem besteht das Risiko einer geringeren Eisenerznachfrage, sollte die Stahlproduktion - insbesondere in China - nach den Kürzungen im Winter nicht wieder komplett hochgefahren werden. Wir sehen für den Eisenerzpreis wenig Spielraum nach oben und erwarten ihn Ende 2018 bei 60 USD je Tonne.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.