OPEC noch nicht am Ziel

10.04.2017 | Eugen Weinberg (Commerzbank)

Die OPEC-Produktionskürzungen wurden zu Jahresbeginn dank einer deutlichen Übererfüllung durch Saudi-Arabien vom Gesamtumfang her größtenteils umgesetzt. Im März hat sich auch die Einhaltung der Vorgaben in anderen an den Kürzungen beteiligten Ländern deutlich verbessert. Dadurch erhöht sich die Wahrscheinlichkeit einer Verlängerung der Produktionskürzungen und eines Lagerabbaus in der zweiten Jahreshälfte. Wir halten dennoch an unserer Prognose eines fallenden Ölpreises fest. Denn die Ölproduktion in den USA und in Russland dürfte im zweiten Halbjahr kräftig steigen und die Disziplin der OPEC-Länder daher im Jahresverlauf bröckeln.

Anfang Dezember verständigten sich 10 OPEC- und 11 Nicht-OPEC-Ländern auf gemeinsame Produktionskürzungen in Höhe von knapp 1,8 Mio. Barrel pro Tag. Primäres Ziel dieser Maßnahme war es, den Ölmarkt wieder ins Gleichgewicht zu bringen und den Ölpreis zu stabilisieren. Seit drei Monaten sind die Kürzungen mittlerweile in Kraft. Wie ist der Stand der Dinge? Haben sie den beabsichtigten Erfolg gehabt? Werden die Kürzungen wie zunächst geplant im Juni auslaufen oder werden sie um weitere sechs Monate verlängert?

Der Start war vielversprechend. Laut Internationaler Energieagentur IEA wurden die beschlossenen Kürzungen im Januar und Februar von den beteiligten OPEC-Ländern nahezu vollständig umgesetzt. Das Komitee zur Überwachung der Produktionskürzungen konstatierte für Februar eine Umsetzung einschließlich der beteiligten Nicht-OPEC-Länder von 94% und damit eine Verbesserung um acht Prozentpunkte gegenüber Januar.

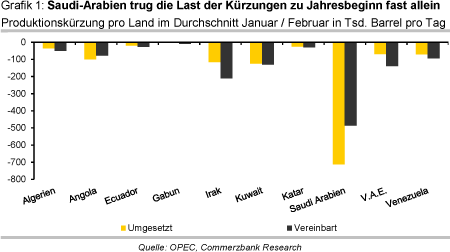

Bei einem genaueren Blick auf die Zahlen fällt allerdings auf, dass die hohe Umsetzung in den ersten beiden Monaten vor allem Saudi-Arabien zu verdanken war. So hat Saudi-Arabien laut letztem OPEC-Monatsbericht seine Ölproduktion im Januar und Februar um durchschnittlich mehr als 700 Tsd. Barrel pro Tag gegenüber dem Referenzwert gekürzt.

Notwendig wären eigentlich nur 486 Tsd. Barrel pro Tag gewesen (Grafik 1). Im Februar entfielen bis zu zwei Drittel der gesamten OPEC-Kürzungen auf Saudi-Arabien. Klammert man Saudi-Arabien aus, so haben die anderen Länder zusammen auf Basis der Reuters-Umfrage ihren Teil der Abmachung nur gut zur Hälfte erfüllt. Insbesondere die nur schleppende Umsetzung der vereinbarten Produktionskürzungen in den ersten beiden Monaten durch die Vereinigten Arabischen Emirate und den Irak überraschte, da beide Länder eine vollständige Umsetzung vermeldeten.

Die Vereinigten Arabischen Emirate, die als ein enger Verbündeter Saudi-Arabiens gelten, wollen dem eigenen Vernehmen nach ihre Ölproduktion zwischen März und Mai stärker reduzieren als erforderlich und somit den Rückstand aus den ersten beiden Monaten aufholen. Saudi-Arabien hat bereits klargemacht, auf Dauer die Last der Kürzungen nicht im Alleingang tragen zu wollen.

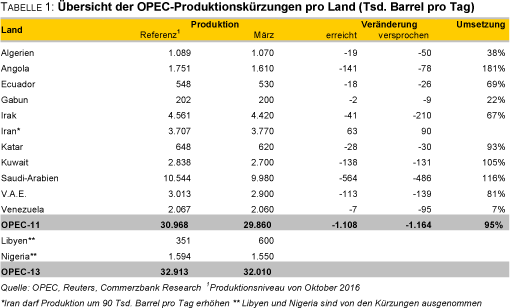

Von daher ist die jüngste Entwicklung in der aktuellen Reuters-Umfrage insgesamt zu begrüßen, welche für März nicht nur eine weiterhin hohe Umsetzung der Produktionskürzungen von 95% konstatierte, sondern auch eine gleichmäßigere Lastenverteilung auf die jeweiligen OPEC-Länder (Tabelle 1). Saudi-Arabien hat seine Produktion demnach verglichen mit Februar etwas erhöht, vorherige Nachzügler wie der Irak und die Vereinigten Arabischen Emirate haben ihre Produktion dagegen reduziert. Saudi-Arabien produziert damit nur noch 80 Tsd. Barrel pro Tag weniger als vorgegeben, die Vereinigten Arabischen Emirate und der Irak zusammengenommen nur noch 85 Tsd. Barrel pro Tag zu viel.

Eine ähnliche Entwicklung hatte die IEA in ihrem letzten Monatsbericht bereits für Februar gemeldet. Die Produktionskürzungen stehen damit auf einem breiteren Fundament, was eine weiterhin hohe Umsetzung im zweiten Quartal wahrscheinlicher macht und die Chancen auf eine Verlängerung der Produktionskürzungen bis zum Jahresende erhöht.

Außerhalb der OPEC verlief die Umsetzung der Produktionskürzungen bislang eher schleppend. Laut Einschätzung der OPEC hatten die an der Vereinbarung beteiligten Nicht-OPEC-Länder die zugesagten Kürzungen im Februar erst etwa zur Hälfte umgesetzt. Dies galt insbesondere für Russland, welches seine Ölproduktion bis einschließlich Februar erst um 100 Tsd. Barrel pro Tag verglichen mit dem Referenzniveau vom letzten Oktober reduziert hatte. Aber auch hier kam es im März zu einer deutlichen Verbesserung. Im März lag das Produktionsniveau dem russischen Energieministerium zufolge 200 Tsd. Barrel pro Tag unter dem Oktoberniveau, womit Russland seine Zusage für das erste Quartals erfüllt hätte.

Energieminister Nowak zufolge soll die Ölproduktion bis Ende April 300 Tsd. Barrel pro Tag unter dem Referenzniveau liegen und damit das für Ende des 2. Quartals zugesagte Niveau sogar vorzeitig erreichen. Wie verlässlich diese Zahlen sind, lässt sich nicht mit Bestimmtheit sagen. Produktionszahlen der russischen Ölunternehmen, welche die Zahlen des Energieministeriums bestätigen, liegen bislang noch nicht vor.

Auf den ersten Blick fällt die Zwischenbilanz nach drei Monaten Produktionskürzungen somit positiv aus. Deren eigentliches Ziel, einen Abbau der rekordhohen Lagerbestände zu erwirken, dürfte allerdings verfehlt werden. Laut IEA-Monatsbericht stiegen die Ölvorräte in den OECD-Ländern im Januar sogar erstmals seit sechs Monaten wieder um 48 Mio. Barrel bzw. 1,5 Mio. Barrel pro Tag (Grafik 2).

Die im Februar und März weiter gestiegenen US-Rohöllagerbestände lassen einen fortgesetzten Lageraufbau erwarten. Seit Jahresbeginn sind die US-Rohölvorräte bis auf eine Woche kontinuierlich gestiegen. Bis Ende März summierte sich der Lageraufbau auf 56,5 Mio. Barrel. Dies liegt nicht nur an einer saisonbedingt niedrigeren Rohölverarbeitung der Raffinerien im ersten Quartal und einer höheren Ölproduktion.

Auch die Rohölimporte legten kräftig zu, was der These eines knapperen Angebots auf dem Weltmarkt ebenso widerspricht wie die bis zuletzt unverändert hohen OPEC-Lieferungen in den Öltankern auf den Weltmeeren. Auch die im Februar fast wieder auf Rekordniveau gestiegenen Ölimporte Chinas lassen Zweifel an einer knapperen Verfügbarkeit von Rohöl aufkommen.

Von daher überrascht nicht, dass die Ölpreise nach zwei Monaten Stabilität im März deutlich unter Druck geraten sind. Brentöl verlor um bis zu 10% und fiel zwischenzeitlich unter 50 USD je Barrel. Damit wurden alle Gewinne seit der OPEC-Sitzung Ende November wieder rückgängig gemacht. Bedingt durch den Preisrückgang im März hat in der OPEC eine Debatte darüber eingesetzt, ob die Produktionskürzungen über Mitte des Jahres hinaus verlängert werden sollen. Das Komitee zur Überwachung der Produktionskürzungen hat Ende März eine entsprechende Empfehlung ausgesprochen. Eine endgültige Entscheidung wird auf der OPEC-Sitzung Ende Mai fallen. Die Erfahrung des letzten Jahres lehrt, dass bis dahin noch viel Wasser den Tigris hinunterfließen wird.

Eine Verlängerung der Kürzungsvereinbarung ist u.E. wahrscheinlich. Denn die OPEC wird ihr angestrebtes Ziel eines Rückgangs der OECD-Lagerbestände auf den 5-Jahresdurchschnitt bis Mitte des Jahres nicht erreichen. Im Januar belief sich der Lagerüberhang noch immer auf knapp 300 Mio. Barrel (Grafik 2).

Auf Basis der aktuellen Angebots- und Nachfrageschätzungen der IEA ist auch nicht damit zu rechnen, dass es im zweiten Quartal zu einem nennenswerten Lagerabbau kommen wird. Die Produktionskürzungen dürften im ersten Halbjahr lediglich dazu führen, einen weiteren Anstieg der Ölvorräte zu verhindern. Ein nennenswerter Lagerabbau wäre erst im zweiten Halbjahr zu erwarten, wenn die OPEC ihre Produktion gedrosselt hält. Dann würden die Produktionskürzungen dank einer merklich anziehenden Nachfrage ihre beabsichtigte Wirkung entfalten und den Ölmarkt ins Defizit drücken. Dies spricht eindeutig für eine Verlängerung der Kürzungsvereinbarung.

Allerdings müssten sich die OPEC-Länder wohl dazu durchringen, die Produktionskürzungen ohne eine Beteiligung Russlands zu verlängern. Denn dass sich Russland an einer Verlängerung beteiligen wird, erachten wir als unwahrscheinlich. Zu deutlich haben die russischen Ölkonzerne zuletzt durchblicken lassen, ihre Ölproduktion im Jahresverlauf steigern zu wollen.

Bei einer Beibehaltung der OPEC-Produktion auf dem gegenwärtigen Niveau würden die OECD-Lagerbestände wegen des dann zu erwartenden beträchtlichen Angebotsdefizits von 1,2 Mio. Barrel pro Tag im dritten Quartal und ca. 2 Mio. Barrel pro Tag im vierten Quartal im Herbst auf den 5-Jahresduchschnitt zurückfallen (Grafik 3).

Bei einer Rückkehr zum OPEC-Produktionsniveau vom vierten Quartal 2016 wäre der Ölmarkt aufgrund der steigenden Nachfrage im dritten Quartal ausgeglichen und im vierten Quartal immerhin noch mit 1 Mio. Barrel pro Tag unterversorgt. Der angestrebte Lagerabbau würde dann bis zum Jahresende nur gut zur Hälfte erreicht. Bei einer stärkeren Ausweitung der OPEC-Ölproduktion würde der Anstieg der Nachfrage im zweiten Halbjahr vollkommen ausgeglichen und es würde zu gar keinem Lagerabbau kommen (Grafik 4).

Dies wäre bspw. dann zu erwarten, wenn der Irak und der Iran ihre Pläne zur Ausweitung der Ölproduktion umsetzen und daraufhin auch Saudi-Arabien seine Kürzungen größtenteils wieder zurücknimmt. Denn Saudi-Arabien wird nicht bereit sein, die Kürzungen wie zu Jahresbeginn größtenteils allein zu tragen. Auch ein dauerhafter Anstieg der Ölproduktion in Libyen und Nigeria würde dazu beitragen, weshalb erste Rufe aufgekommen sind, alle OPEC-Mitgliedsländer an einer Verlängerung der Produktionskürzungen zu beteiligen. Von Libyen und Nigeria zu verlangen, ihre Produktion freiwillig auf dem durch besondere Umstände gedämpften Niveau zu belassen, dürfte allerdings kaum auf Zustimmung dieser beiden Länder stoßen.

Eine wichtige Rolle beim Marktausgleich spielt auch die Ölproduktion in den Nicht-OPEC-Ländern und hier insbesondere die Ölproduktion in den USA und Russland. Die IEA hat bei ihrer Schätzung für den Bedarf an OPEC-Öl für Ende 2017 einen Anstieg der Ölproduktion in Nordamerika (neben USA zählen dazu auch Kanada und Mexiko) im zweiten Halbjahr um 400 Tsd. Barrel pro Tag unterstellt. Für Russland und die übrigen Länder der ehemaligen Sowjetunion rechnet die IEA in der zweiten Jahreshälfte mit einem Produktionsanstieg um 100 Tsd. Barrel pro Tag.

Steigt die Ölproduktion in diesen Ländern stärker, sinkt entsprechend der Bedarf an OPEC-Öl, was den gleichen bremsenden Effekt auf den Lagerabbau hätte wie eine steigende OPEC-Produktion. Für die USA und Russland erachten wir einen Produktionsanstieg mindestens in dem o.g. Ausmaß für wahrscheinlich. Die OPEC verliert somit bei einer Verlängerung der Produktionskürzungen bis zum Jahresende Marktanteile an die Nicht-OPECLänder. Dies käme dem Eingeständnis einer Niederlage gleich. Schließlich hatte genau dieser Umstand die OPEC Ende 2014 dazu veranlasst, die Ölproduktion entgegen der vorherigen Gepflogenheit nicht zu kürzen.

Insbesondere in den USA deuten die Anzeichen auf eine starke Ausweitung der Ölproduktion. Die Bohraktivität ist im ersten Quartal 2017 laut Baker Hughes so stark gestiegen wie zuletzt vor fast sechs Jahren. Die US-Energiebehörde EIA berichtet davon, dass die Kapitalinvestitionen von 44 vor allem auf dem US-Festland produzierenden US-Ölunternehmen im vierten Quartal um 72% gegenüber dem Vorjahr gestiegen sind. Dies war der stärkste Anstieg seit fast fünf Jahren, auch wenn dieser nach dem Einbruch im Jahr 2015 von einer niedrigen Vergleichsbasis erfolgte.

Einer Umfrage der Dallas Fed zufolge ist die Stimmung der Ölunternehmen in den USA im ersten Quartal weiter gestiegen, wobei sich die Verbesserung über alle Bereiche der Umfrage erstreckte. Insbesondere die Öldienstleister berichteten von einem stark anziehenden Geschäft. Diese können als vorlaufender Indikator für die Ölproduktion gelten. Der in der Umfrage weiter gestiegene Produktionsindex deutet laut Dallas Fed auf einen beschleunigten Anstieg der Ölproduktion hin. Es ist daher gut möglich, dass die IEA den Anstieg der US-Ölproduktion in diesem Jahr unterschätzt. Dies gilt erst recht für die EIA, welche einen nennenswerten Anstieg erst im vierten Quartal 2017 und im Jahr 2018 prognostiziert (Grafik 5).

Die Debatte um eine Verlängerung der Produktionskürzungen dürfte die Ölpreise bis zur OPEC-Sitzung Ende Mai unterstützen, so dass wir den Brentölpreis im zweiten Quartal noch oberhalb von 50 USD je Barrel sehen. Da sich Russland und die meisten anderen Nicht-OPEC-Länder nicht mehr an einer Verlängerung beteiligen dürften, stehen die Kürzungen auf einem schmaleren Fundament. Die Einhaltung der Produktionskürzungen durch die einzelnen OPEC-Länder dürfte daher schnell bröckeln, weil diese um ihre Marktanteile fürchten. Dies gilt auch vor dem Hintergrund einer steigenden Ölproduktion in den USA.

Zwar dürfte Saudi-Arabien versuchen, den Kürzungsbeschluss noch so lange wie möglich aufrecht zu erhalten, da es im Vorfeld des geplanten Börsengangs seines Ölkonzerns Saudi Aramco im nächsten Jahr an einem stabilen Ölmarkt interessiert ist. Auf Dauer wird Saudi-Arabien aber nicht bereit sein, die Kürzungen im Alleingang mit Leben zu erfüllen. Wir halten daher an unserer Prognose fest, dass der Brentölpreis im Verlaufe des Jahres trotz der zu erwartenden Verlängerung der OPEC-Produktionskürzungen wieder unter Druck gerät und Ende 2017 unterhalb von 50 USD je Barrel fallen wird.

Weltweites Schwefellimit in Schiffskraftstoffen ab 2020 ist immense Herausforderung Ab 2020 wird der Höchstwert für den Schwefelgehalt von Schiffskraftstoffen von derzeit 3,5% auf 0,5% abgesenkt. So hat es die Internationale Seeschifffahrts-Organisation (IMO), die zuständige UN-Organisation, im Oktober 2016 beschlossen. Denn obwohl die Schiffskraftstoffe nur 4% der globalen Ölnachfrage ausmachen, verantworten sie 40% der globalen Schwefelemissionen bei der Nutzung von Öl. Derzeit macht beigemischtes Schweröl mit einem durchschnittlichen Schwefelgehalt von 2,5% rund 80% der Schiffskraftstoffe aus (zur Definition der Schiffskraftstoffe siehe grauen Kasten).

Die übrigen 20% bzw. 800 Tsd. Barrel des täglich benötigten Schiffskraftstoffs werden über das teurere, beigemischte Marine-Gasöl abgedeckt, denn in den sogenannten Emissions-Überwachungsgebieten (ECA) wie z. B. küstennahen Seegebieten wie Nord- und Ostsee, gilt schon seit 2015 für den Schwefelgehalt ein noch strengerer Grenzwert von 0,1% .

Rund 3,4 Mio. Barrel des täglich in der Schifffahrt eingsetzten Schweröls müssen 2020 den neuen Richtlinien genügen. Da die IMO nur die Grenze für den Schwefelausstoß festgelegt hat, gibt es unterschiedliche Möglichkeiten, den Vorgaben gerecht zu werden:

• Wechsel zu Schweröl mit niedrigem Schwefelgehalt. Die Möglichkeiten sind jedoch begrenzt. Denn der durchschnittliche Schwefelgehalt von Rohöl liegt laut Schätzungen der IEA bei 1,4%. Da sich bei der Destillation der Schwefelgehalt in den schweren Teilen sammelt, liegt der Schwefelgehalt von Schweröl im Durchschnitt bei 3 bis 4%. Entsprechend lässt sich also nur aus sehr schwefelarmen Ölsorten Schweröl erzielen, welches dem niedrigen Grenzwert genügt. Die IEA schätzt, dass sich zwischen 500 bis 600 Tsd. Barrel pro Tag Schweröl mit niedrigem Schwefelgehalt gewinnen lassen.

• Wechsel zu Diesel: Laut den derzeitigen Planungen bzw. Prognosen werden die Raffinerien bis 2020 täglich bis zu 3,9 Mio. Barrel Öl verarbeiten können. Davon dürften aber knapp 2 Mio. Barrel pro Tag dem wachsenden Bedarf an Mitteldestillaten im Straßen-(Diesel) und Flugverkehr (Kerosin) zufließen, allein knapp 1,5 Mio. Barrel pro Tag dem steigenden LKW-Verkehr.

Auch dürften auf "kurze" Sicht weder Abgasskandal noch Fahrverbote der Repuation des Dieselwagens so stark geschadet haben, dass es zu einem schnellen Umschwung in der Fahrzeugflotte kommt und sich entsprechend der Bedarf an Dieselkraftstoff reduziert. In Westeuropa ist der Anteil der dieselbetriebenen PKWs an den Neuzulassungen zwar sogar schon vor dem Skandal gesunken, er liegt aber noch immer bei knapp 50% und damit über dem durchschnittlichen Anteil der dieselbetriebenen PKWs am PKW-Bestand.

Die Bedeutung des Dieselkraftstoffs an Kraftstoffmarkt wird zumindest in den kommenden Jahren zunächst noch steigen. Eine Aufstockung des Dieselangebots ist nur begrenzt möglich, da die Pläne nicht schnell genug angepasst werden können.

• Abgaswäsche (Scrubber) an Bord: Eine weitere Alternative ist die Abgasentschwefelung auf dem Schiff. Mindestens einen Monat müsste das Schiff allerdings zum Einbau der Abgaswäsche im Dock liegen. Darüber hinaus wäre das Personal zu schulen. Laut IEA ist das Nachrüsten mit Scrubbern für Schiffe mit längerer Betriebsdauer dennoch kostengünstiger als die zusätzliche Raffinierung. Allerdings ist bislang noch nicht geregelt, wie im Fall der nassen Entschwefelung das Schmutzwasser zu entsorgen ist. Bislang sind lediglich rund 500 der insgesamt 90 Tsd. Schiffe mit Scrubbern ausgerüstet. Experten schätzen, dass bis 2020 rund 2000 zusätzliche Scrubber installiert werden können.

• Wechel zu alternativen Treibstoffen: LNG und Methanol sind alternative Schiffskraftstoffe, und zumindest LNG käme näher in Betracht. Aber auch hier sind die logistischen Hürden noch immer hoch.

Die IEA bezeichnet die Einführung des Schwefellimits für Schiffskraftstoffe als den massivsten Eingriff im Krafstoffsegment jemals. Selbst wenn alle drei Möglichkeiten umgesetzt werden, wenn der Bedarf an Diesel in anderen Segmenten weniger stark wächst als angenommen, sind die Auflagen bis 2020 kaum zu erfüllen. Die IEA prognostiziert ein Defizit bei Schiffskraftstoffen von 2 Mio. Barrel pro Tag (Grafik 6). Ausnahmegenehmigungen und Verstöße scheinen unvermeibar, wobei noch nicht einmal geregelt ist, wer die neuen Regelungen überwacht.

Und was bedeutet das für die Preise? Schweröl als Rückstandsprodukt wird mit Abschlag und Diesel als höherwertigeres Destillat mit Aufschlag gebenüber Brent gehandelt (Grafik 8). In der Vergangenheit war meist die Regel, dass je höher der Aufschlag bzw. die Marge bei Diesel, desto größer der Abschlag bei Schweröl (Grafik 9). Doch die (Preis-)Verhältnisse haben zuletzt gedreht: so konnten die Raffinerien die ausgeprägte Preisschwäche am Dieselmarkt Anfang 2016 nicht nutzen, den Abschlag bei Schweröl zu reduzieren.

Umgekehrt ist aber auch die Dieselmarge im Jahresverlauf wieder gestiegen, ohne dass der Preisabschlag für Schweröl sich ausweitete. Die relative Stärke des Schwerölpreises - der Abstand zwischen Diesel und Schwerölpreis ist derzeit so gering wie zuletzt in der Wirtschafts- und Finanzkrise 2009 - erklärt sich mit einer derzeit kräftigen Nachfrage nach Schweröl. In den Industrieländern, wo Schweröl aufgrund der hohen Umweltbelastung zunehmend aus der Strom- und Wärmeerzeugung verbannt wird, gab es sogar den ersten Zuwachs seit 2004 (Grafik 7).

Doch die Nachfragestärke dürfte spätestens 2020 abrupt enden, denn mit dem Bedarf an Bunkeröl bricht die wichtigste Nachfragestütze der letzten Jahre weg: bedingt durch den schrumpfenden Bedarf anderer Segmente, aber auch dank des global wachsenenden Bedarfs, war der Anteil von Bunkeröl an der Schwerölnachfrage insgesamt von knapp 25% im Jahr 2000 auf 44% im Jahr 2013 gestiegen. Erst die schrittweise Absenkung des maximal erlaubten Schwefelgehalts in den speziellen Emissionsüberwachungsgebieten bremste die Entwicklung ein.

Die Einführung des Schwefellimits im Jahr 2020 für die Seeschifffahrt ist ein wesentlich radikalerer Schritt. Da wohl nur ein Teil der Tanker mit Filteranlagen nachgerüstet wird, dürfte der erzwungene Treibstoffwechsel der übrigen Flotte die Nachfrage nach Schweröl deutlich dämpfen. Ab dem Jahr 2020 dürfte folglich der Preisabschlag für Schweröl steigen; der Crack Spread für Diesel dürfte dagegen eher unterstützt werden.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.