Es gibt noch Themen jenseits der OPEC. Zum Beispiel: US-Shale

24.10.2016 | Frank Klumpp (LBBW)

Ölpreis hält sich über der 50-Dollar-Marke

Nach dem kräftigen Schub in Folge der überraschenden Einigung der OPEC auf eine Förderbegrenzung in Algier am 28.09. haussierte der Ölpreis, um zuletzt in eine Konsolidierungsbewegung überzugehen. Die Schwankungen halten sich in Grenzen, und der Preis für ein Barrel Brent hat sich über der 50-Dollar-Marke stabilisiert.

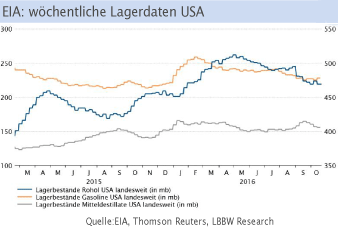

Wie üblich reagierten die Rohölpreise auf die Veröffentlichung der US-Daten der EIA am Mittwoch. Obwohl die landesweiten Rohöllagerbestände in der Woche bis 14.10. um 5,2 Mio. Barrel gefallen waren (Vorhersage Reuters Umfrage: +2,7 mb), bewegte sich der Ölpreis gerade einmal für knapp eine Handelsstunde nach oben.

Anschließend setzte sich wohl die Erkenntnis durch, dass die Daten nicht uneingeschränkt positiv zu werten seien, da etwa die Benzinbestände um 2,5 mb gestiegen waren, obwohl ein leichter Rückgang erwartet wurde (vgl. Grafik 2).

Wie entwickelt sich die US-Förderung?

Zu Preisen von über 50 US-Dollar je Barrel wird die Förderung von US-Schieferöl in einigen Regionen bereits wieder attraktiv. Die Planungssicherheit für die Förderunternehmen ist hoch, zumal aufgrund der Contango-Situation die für Shale-Projekte entscheidenden kommenden zwei Jahre zu Preisen von über 50 US-Dollar gehedgt werden können.

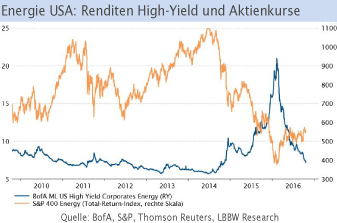

Die Investitionstätigkeit hat daher bereits zugenommen, was sich auch an den Rig Counts ablesen lässt, die bereits seit Mai diesen Jahres zulegten (vom Tief von 316 auf zuletzt 432 aktive Öl-Bohranlagen). Außerdem haben sich die Finanzierungsbedingungen durch die erhöhten Ölpreise wieder verbessert.

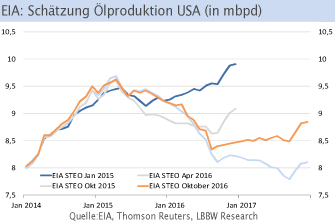

Der Zinsaufschlag, den nordamerikanische Ölförderer für Hochrisikoanleihen zahlen müssen, hat den niedrigsten Stand seit Ende 2014 erreicht. Zudem ist mit Extraction Oil & Gas vorige Woche sogar ein IPO gelungen (Emissionserlös: 633 Mio. USD). Vor diesem Hintergrund muss auch die EIA ihre Erwartungen zur heimischen Ölproduktion in ihren monatlichen STEO-Reports seit April fast in monatlichem Rhythmus anheben (vgl. Chart 4).

"Shale-Cap" ein plausibles Szenario

Es gibt gute Gründe, dass der "Shale-Cap" auf die Ölpreise trotz möglicher Förderabsprachen ein plausibles Szenario bleibt. Bis sich der Blick wieder auf die Verhandlungspositionen im Vorfeld des OPEC-Treffens am 30.11. richtet, dürfte sich die Konsolidierung an den Ölmärkten fortsetzen.

© Frank Klumpp, CFA

Commodity Research

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.