Goldnachfrage verschiebt sich von Ost nach West

28.05.2016 | Eugen Weinberg (Commerzbank)

Der kräftige Goldpreisanstieg seit Jahresbeginn auf ein 15-Monatshoch ging mit einer steigenden Investmentnachfrage einher. Die Gold-ETFs verzeichneten im ersten Quartal die stärksten Zuflüsse seit sieben Jahren. Dagegen war die physische Goldnachfrage in Indien und China in den letzten Monaten nur verhalten. Das hohe spekulative Interesse und neuerliche Zinserhöhungsspekulationen in den USA machen Gold kurzfristig anfällig für eine Preiskorrektur.

Die Nachfrage in Asien sollte im Jahresverlauf wieder anziehen und die Investmentnachfrage solide bleiben. Wir bestätigen unsere Goldpreisprognose für das Jahresende bei 1.250 USD je Feinunze.

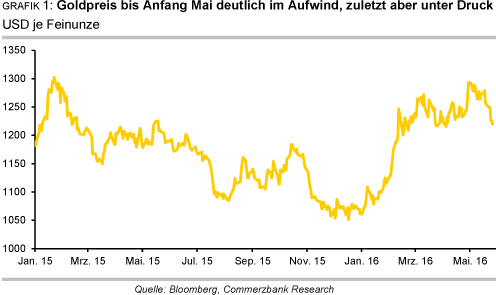

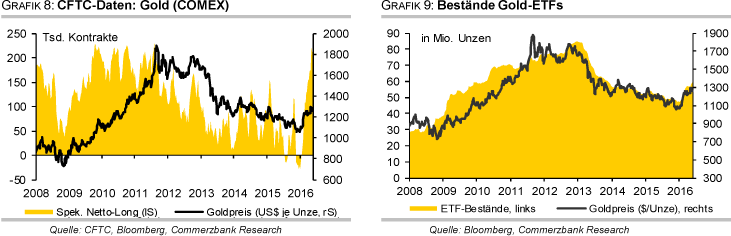

Der Goldpreis stieg Anfang Mai auf ein 15-Monatshoch von gut 1.300 USD je Feinunze und notierte damit gut 20% höher als zu Jahresbeginn (Grafik 1). Kürzlich veröffentlichte Daten vom World Gold Council (WGC) zeigen, dass der Preisanstieg durch eine stärkere Investmentnachfrage getrieben wurde. Ersichtlich ist dies am deutlich gestiegenen Interesse an den Gold-ETFs. Laut WGC verzeichneten diese im ersten Quartal Zuflüsse von 364 Tonnen, was dem stärksten Quartalszufluss seit sieben Jahren entsprach.

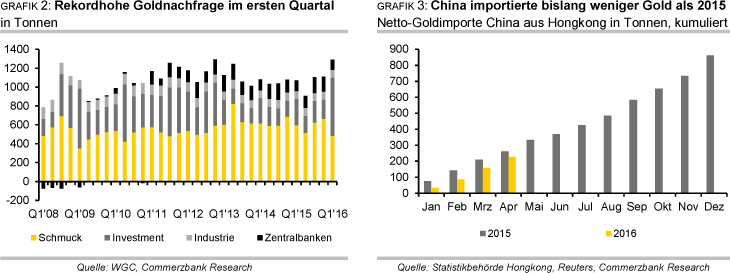

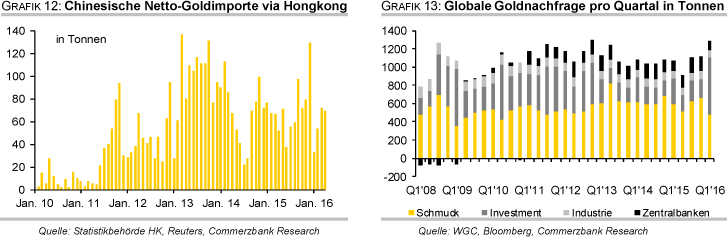

Damit haben die ETFs die Hälfte der weltweiten Minenproduktion in diesem Zeitraum absorbiert. Die von Bloomberg erfassten und auf Tagesbasis veröffentlichten ETF-Bestände hatten dies mit einem Anstieg um 300 Tonnen im ersten Quartal bereits angedeutet. Die kräftigen ETF-Zuflüsse verhalfen der globalen Goldnachfrage im ersten Quartal laut WGC zu einem Anstieg um 21% auf ein Rekordniveau von fast 1.300 Tonnen, obwohl die Schmucknachfrage insbesondere in Asien nur verhalten war (Grafik 2).

Laut dem auf Edelmetalle spezialisierten Researchunternehmen Thomson Reuters GFMS fiel die globale Goldnachfrage ohne ETFs im ersten Quartal um 24% auf das niedrigste Niveau seit sieben Jahren. Damals hatte die weltweite Wirtschafts- und Finanzkrise die Einkommen und damit die Kaufkraft der herkömmlichen Konsumenten beeinträchtigt. Erstmals seit dem dritten Quartal 2011 war die Investmentnachfrage (ETFs, Münzen und Barren) mit 618 Tonnen im letzten Quartal höher als die Schmucknachfrage, welche sich auf 482 Tonnen belief und damit gut 20% niedriger ausfiel als im Vorjahr. Die Schmucknachfrage wurde insbesondere durch eine Kaufzurückhaltung in Asien belastet.

Die privaten Haushalte in Indien fragten im ersten Quartal 41% weniger Gold nach als im Vorjahr, die chinesischen Haushalte 15% weniger. Im Mittleren Osten belief sich der Nachfragerückgang auf 11%. Es kam somit im ersten Quartal zu einer Verschiebung der Nachfrage zurück von Ost nach West.

Für die Nachfrageschwäche in Asien zu Jahresbeginn waren größtenteils vorübergehende Sonderfaktoren verantwortlich. So kam es in Indien im März zu einem wochenlangen Streik in der Schmuckindustrie, nachdem die Regierung Ende Februar eine 1%-ige Verbrauchssteuer auf die Herstellung von Goldschmuck eingeführt hatte. Da der Streik mittlerweile beendet ist, sollte es in den kommenden Monaten zu einer Normalisierung kommen.

Ebenfalls nachfragebelastend war die erneut schwache Monsunsaison im letzten Jahr, welche zu Ernte- und damit Einkommenseinbußen bei der indischen Landbevölkerung geführt hatte. Für dieses Jahr wird seitens des indischen Wetterdienstes nach zwei Jahren unterdurchschnittlicher Regenfälle wieder mit einer deutlich besseren Monsunsaison gerechnet. Diese soll 6% mehr Regenfälle bringen als im langjährigen Durchschnitt. Im letzten Jahr gab es noch ein Regendefizit von 14%, im Jahr zuvor eines von 12%. Der WGC rechnet daher trotz des schwachen ersten Quartals für dieses Jahr insgesamt mit einer höheren indischen Goldnachfrage. Diese soll im Gesamtjahr 2016 zwischen 850 und 950 Tonnen liegen, nach 850 Tonnen im Vorjahr.

In China kam es zu Beginn des Jahres zu erheblichen Marktturbulenzen und zu einer Abwertung des Chinesischen Yuan. Erstere führten zu Einkommenseinbußen, letztere ließ den Goldpreis in Landeswährung noch deutlicher steigen als in US-Dollar. Beides dürfte die chinesischen Konsumenten in den letzten Monaten zur Kaufzurückhaltung veranlasst haben. Die chinesischen Goldimporte aus Hongkong lagen deshalb in den ersten vier Monaten des Jahres 13% unter dem Niveau des Vorjahres (Grafik 3). Aber auch diese Nachfrageschwäche dürfte nur vorübergehender Natur sein.

Mangels anderer Anlagealternativen - Immobilien sind in China bereits sehr teuer und die Anlage in chinesischen Aktien scheint angesichts der Kursstürze und der enttäuschenden Aktienmarktentwicklung seit letztem Sommer nicht sonderlich attraktiv - dürften die privaten Haushalte Gold als Mittel zum Werterhalt den Vorzug geben. Zu erkennen ist dies bereits am Anstieg des Absatzes von Münzen und Barren im ersten Quartal um 5%. Für das Gesamtjahr erwartet der WGC für China eine Goldnachfrage von 900-1.000 Tonnen. Damit würde der Rückstand aus dem ersten Quartal voraussichtlich nicht mehr vollständig aufgeholt. Denn im Gesamtjahr 2015 betrug die private Goldnachfrage in China 985 Tonnen.

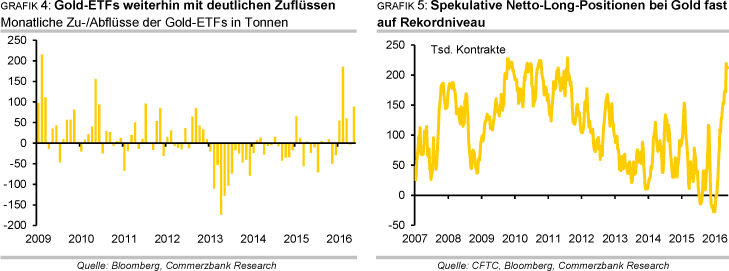

Auch zu Beginn des zweiten Quartals scheinen die genannten Nachfragetendenzen anzuhalten. Die Nachfrageschwäche in Indien scheint sich im April und Anfang Mai fortgesetzt zu haben. So meldete das indische Finanzministerium für April einen Rückgang der indischen Goldimporte um 74% gegenüber dem Vorjahr. Die Goldnachfrage am zweitwichtigsten "Goldfeiertag" in Indien, "Akshaya Tritiya", Anfang Mai lagen in diesem Jahr ein Drittel unter dem Vorjahresniveau. Dagegen ist die ETF-Nachfrage ungebrochen hoch. Nach leichten Abflüssen im April haben die ETF-Anleger in den ersten drei Wochen im Mai bereits wieder mehr als 80 Tonnen Gold gekauft (Grafik 4).

Damit wird das Niveau von Januar und März übertroffen. Zwischen Ende April und Mitte Mai kam es an 14 aufeinanderfolgenden Handelstagen zu Netto-Zuflüssen. Eine längere Phase von Zuflüssen gab es zuletzt im Februar. Der weltgrößte Gold-ETF, SPDR Gold Trust, verzeichnete Anfang Mai sogar den größten Tageszufluss seit August 2011. Zudem blieb auch die Münznachfrage zu Quartalsbeginn stark. Der Absatz von US-Goldmünzen übertraf im April das Vorjahresniveau um das 3,5-fache und erreichte mit 105,5 Tsd. Unzen das höchste April-Niveau seit dem Rekordjahr 2013.

Neben der robusten physischen Investmentnachfrage nach Gold-ETFs, Münzen und Barren wurde der Goldpreis in den letzten Wochen und Monaten aber auch durch spekulative Käufe nach oben getrieben. Die Netto-Long-Positionen der spekulativen Finanzanleger, d.h. deren Wetten auf einen steigenden Goldpreis, stiegen Anfang Mai laut CFTC auf 219 Tsd. Kontrakte und erreichten damit fast wieder das Rekordniveau vom August 2011 (Grafik 5). Zu Jahresbeginn hatten die spekulativen Finanzanleger noch mehrheitlich auf einen fallenden Goldpreis gesetzt. Der Anstieg der spekulativen Netto-Long-Positionen bis Anfang Mai entsprach umgerechnet dem Kauf von rund 680 Tonnen Gold. Das ist in etwa doppelt so viel wie im selben Zeitraum in die Gold-ETFs geflossen ist. Diese kurzfristig orientierten Marktteilnehmer können jederzeit ihre Positionen wieder auflösen und damit den Preis unter Druck setzen.

Voraussichtlicher Anlass hierfür sind die wieder in den Markt zurückkehrenden Fed-Zinserhöhungsspekulationen. Deren Abebben war ein wesentlicher Grund für den Goldpreisanstieg in diesem Jahr. Ging die Fed zu Jahresbeginn in ihren Projektionen noch von mindestens vier Zinserhöhungen in diesem Jahr aus, so lag die Projektion zuletzt nur noch bei zwei Zinsschritten. Die Fed Fund Futures signalisierten bis vor kurzem nicht einmal eine Zinserhöhung bis zum Jahresende, nachdem die Fed im Begleitkommentar im Anschluss an die April-Sitzung keinerlei Hinweise auf eine bevorstehende Zinserhöhung gegeben hatte.

Diese Erwartungshaltung wurde durch das Mitte Mai veröffentlichte Protokoll der Fed-Sitzung von April erschüttert, als sich überraschend eine Mehrheit der Fed-Mitglieder abhängig von der Datenlage für eine Zinserhöhung im Juni ausgesprochen hatte. Viele Marktteilnehmer wurden dadurch auf dem falschen Fuß erwischt, wie die heftige Reaktion beim Goldpreis zeigt. Dieser brach innerhalb weniger Stunden um ca. 30 USD ein und fiel in den sieben folgenden Handelstagen auf ein 8-Wochentief von etwas mehr als 1.210 USD je Feinunze.

Wir sehen angesichts des hohen spekulativen Interesses und der neuerlichen Fed-Zinserhöhungserwartungen kurzfristig das Risiko eines weiteren Preisrückgangs unter 1.200 USD je Feinunze. Wir erwarten jedoch keinen nachhaltigen Rückgang unter diese Marke, da ein derartiges Preisniveau von den Anlegern wohl als attraktive Kaufgelegenheiten erachtet würde. Mit niedrigeren Preisen sollte vor allem das physische Kaufinteresse in Asien anziehen. Dort hat sich nach der Kaufzurückhaltung der letzten Monate Nachholbedarf gebildet.

Momentan deutet auch wenig darauf hin, dass das Interesse an den Gold-ETFs abrupt nachlässt oder gar in Verkäufe umschlägt. Denn die (Real-)Zinsen sind vielfach negativ und die Unsicherheiten zahlreich. Zu nennen sind die wirtschaftliche Entwicklung in China, die politische Entwicklung in Europa und die im Herbst stattfindenden Präsidentschaftswahlen in den USA. Ob die Fed die Zinsen tatsächlich im Juni anheben wird, ist zudem keineswegs sicher. Denn die Fed-Sitzung findet eine Woche vor dem Brexit-Referendum statt, welches bei einer Mehrheit zugunsten eines EU-Austritts Großbritanniens zu erheblichen Marktturbulenzen führen könnte.

Sollten die Meinungsumfragen einen knappen Ausgang nahelegen, könnte dies die Fed zum Abwarten veranlassen. In diesem Falle würde Gold wieder steigen. Allerdings wäre die Zinserhöhung dann wohl nur aufgeschoben. Unsere Volkswirte erwarten zwei Fed-Zinserhöhungen in diesem Jahr, so dass wir unsere Goldpreisprognose zum Jahresende bei 1.250 USD je Feinunze belassen.

Silber

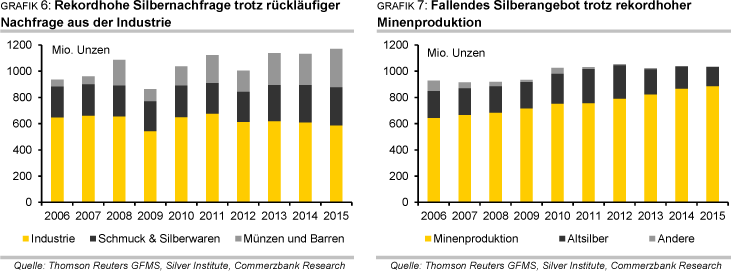

Anfang Mai veröffentlichten das Silver Institute und Thomson Reuters GFMS den World Silver Survey 2016. Demnach ist die globale physische Silbernachfrage 2015 im Vergleich zum Vorjahr um 3,4% auf ein Rekordniveau von 1.171 Mio. Unzen gestiegen (Grafik 6). Zurückzuführen ist dies auf eine höhere Nachfrage nach Schmuck, Silberwaren sowie Münzen und Barren. So sind die Schmuck- und die Silberwarennachfrage jeweils das dritte Jahr in Folge gestiegen. Mit 226,5 Mio. Unzen hat die Schmucknachfrage dabei ein neues Allzeithoch erreicht. Die Nachfrage nach Silberwaren lag mit 62,9 Mio. Unzen auf einem 10-Jahreshoch.

Den größten Zuwachs verzeichnete aber die Investmentnachfrage, und hier vor allem die Nachfrage nach Münzen und Barren, welche um 23,8% auf ein neues Rekordhoch von 292,3 Mio. Unzen zulegte. Damit wurde der bisherige Höchstwert aus dem Jahr 2013 übertroffen. Der Anteil der Münz- und Barrennachfrage an der Gesamtnachfrage ist im Zuge dessen auf 25% gestiegen, so hoch wie nie zuvor. Dem standen Abflüsse aus den Silber-ETFs von 17,7 Mio. Unzen gegenüber. Die Industrienachfrage, die mit 50% weiterhin klar den größten Nachfrageposten stellt, fiel im letzten Jahr um 3,7% auf 588,7 Mio. Unzen.

Innerhalb dieses Sektors gab es dabei unterschiedliche Entwicklungen. Wegen des langsameren Weltwirtschaftswachstums und den anhaltend schwachen Computerverkäufen ist zum Beispiel die Silbernachfrage aus der Elektrik- und Elektronikindustrie um 10% zurückgegangen. Dagegen ist die Nachfrage aus der Photovoltaikindustrie dank der vermehrten Installation von Solarmodulen in China um 23% gestiegen (siehe auch Rohstoffe kompakt Edelmetalle - Frühlingserwachen bei Silber vom 27. April). Und die Silbernachfrage für Ethylenoxid hat sich sogar verdoppelt.

Ein Blick auf die Angebotsseite zeigt, dass das Gesamtangebot auf globaler Ebene im letzten Jahr um 1,2% auf 1.041 Mio. Unzen reduziert wurde. Zwar stieg die Minenproduktion um 2,1% auf ein neues Rekordhoch von 886,7 Mio. Unzen, die Dynamik hat hier aber deutlich nachgelassen und soll auch noch weiter nachlassen. Wegen der gesunkenen Preise ist das Angebot an Altsilber um 13,2% auf 146,1 Mio. Unzen gefallen. Dies war das niedrigste Niveau seit dem Jahr 1992 und zudem bereits der vierte Jahresrückgang in Folge.

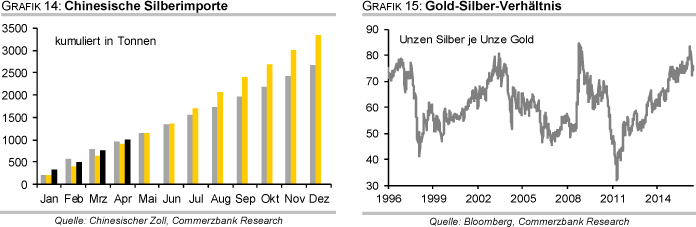

Unter dem Strich verzeichnete der globale physische Silbermarkt 2015 das dritte Angebotsdefizit in Folge. Mit 129,8 Mio. Unzen fiel es zudem 65% höher aus als im Vorjahr und war darüber hinaus das drittgrößte in der Geschichte. Und selbst unter Einrechnung der ETF-Abflüsse betrug das Defizit immer noch gut 112 Mio. Unzen. So wie es derzeit aussieht, wird es auch 2016 ein Angebotsdefizit am globalen Silbermarkt geben. Darauf deuten zum Beispiel die bislang robusten chinesischen Silberimporte in diesem Jahr hin. Diese lagen im ersten Quartal 20% über dem Vorjahresniveau.

Die von Bloomberg erfassten Silber-ETFs verzeichneten seit Jahresbeginn bisher Netto-Zuflüsse von rund 32,7 Mio. Unzen. Auch die Münzabsätze in den USA sind bereits wieder auf Rekordkurs. Der Silberpreis sollte daher unseres Erachtens gut unterstützt sein. Wegen der nahezu rekordhohen Netto-Long-Positionen der spekulativen Finanzanleger von 68 Tsd. Kontrakten (341 Mio. Unzen, Grafik 16, Seite 7) besteht aber kurzfristig ebenso wie bei Gold Korrekturpotenzial. Wir bestätigen unsere kürzlich geänderte Jahresendprognose von 18 USD je Feinunze.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.