Energie: Angebotsausfälle helfen - Dollar belastet

23.05.2016 | Frank Klumpp (LBBW)

Angebotsausfälle treiben die Preise

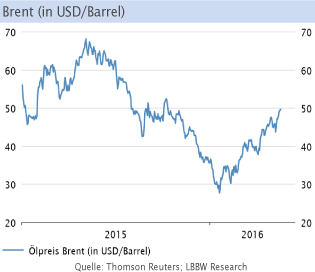

Im Wochenverlauf machte der Juli-Brent-Future einen vorerst vergeblichen Anlauf auf die 50-Dollar-Marke. Das Tageshoch vom Mittwoch (49,85 USD/Barrel) markierte zugleich ein Sechsmonatshoch. Eine Reihe von Angebotsausfällen hatte die Preisanstiege begünstigt. Auch wurden die am Mittwoch veröffentlichten EIA-Wochendaten zunächst positiv beurteilt.

Im wie so häufig sowohl bullische als auch bärische Puzzleteile enthaltenden Zahlenwerk wurde der Rückgang der Benzin- und Mitteldestillatlager um insgesamt 5,7 Mio. Barrel mit Preiszuwächsen quittiert. Wenn man so will, entfaltete der (bärische) Anstieg der landesweiten Rohöllager erst mit etwas Zeitverzug seine Wirkung. Die Preiseinbußen von Brent und WTI dürften jedoch auch von der Dollarstärke nach Bekanntwerden des Fed-Protokolls ausgelöst worden sein. Nun wird eine Zinserhöhung schon im Juni für wahrscheinlich gehalten.

Angebotsausfälle unter der Lupe

Nachdem zu Wochenbeginn noch die Hoffnung bestand, die kanadische Ölproduktion würde nach den verheerenden Bränden bald wieder zur Normalität zurück kehren, mussten die beiden Produzenten Suncor und Syncrude 8.000 Mitarbeiter evakuieren, da sich die Brände in Richtung Norden ausgeweitet hatten. Hinzu kommen Produktionsausfälle in Höhe von rund 800.000 bpd aus Nigeria. Sowohl Exxon als auch Shell vermeldeten Force Majeure für die Ölsorten Iboe (Exxon) sowie Bonny Light und Forcados (Shell), wegen operativen Problemen sowie Angriffen von Rebellen.

Die Produktionsschwankungen in Nigeria dürften weiterhin hoch bleiben. Dennoch dürften die Ausfälle allmählich an den Märkten eingepreist sein, zumal die globalen Öllager gut gefüllt sind. Zudem sind neben der - zwar verzögerten - Rückkehr zur Normalität in Kanada und Nigeria auch positive Überraschungen denkbar, etwa in Libyen, wo politische Fortschritte zu beobachten sind und derzeit der Hafen wieder öffnet.

Interessant ist vor diesem Hintergrund auch die Förderpolitik von Saudi-Arabien, das noch vor wenigen Wochen rasche Förderausweitungen bis zu 1 Mio. Barrel pro Tag in Aussicht gestellt hatte. In einer Phase hoher Förderausfälle könnte man nun in die Bresche springen und die Förderung entsprechend ausweiten, sofern diese viel zitierten Reservekapazitäten tatsächlich vorhanden sind. Rund 200.000 bpd mehr als in den Vorjahren dürften jedoch in den Sommermonaten aufgrund eines jüngsten Oil-to-Gas-Switchs auf die Exportmärkte gelangen, nachdem das Gaskraftwerk Wasit in Betrieb genommen wurde.

China-Nachfrage mit Fragezeichen

Die April-Daten zur impliziten Ölnachfrage in der VR China zeichnen ein gemischtes Bild: Im April legte die implizite Ölnachfrage, die sich aus Raffineriedurchsatz sowie Netto-Produktexporten errechnet, im Jahresvergleich um 1,6% auf 10,65 mbpd zu. Im bisherigen Jahresverlauf hat die Produktnachfrage im Vergleich zu den ersten vier Monaten des Jahres 2015 quasi stagniert.

Dies steht sowohl im Kontrast zum offenbar nach wie vor stabilen BIP-Wachstum, als auch zu den Daten zu den Rohölimporten, die im bisherigen Jahresverlauf um 12% angestiegen waren. Diese Divergenz lässt sich jedoch erklären: (1) Die heimische Ölproduktion ist rückläufig (Apr: - 222 tbpd YoY) und (2) der (Netto-) Export von Ölprodukten ist um 250 tbpd (Januar bis April YoY) angestiegen. Beide Effekte ergaben im bisherigen Jahresverlauf einen um 500 tbpd höheren Bedarf von Rohöl, der durch Importe gedeckt wurde.

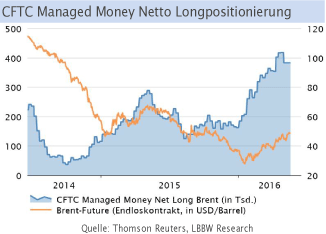

Netto-Longs zwar im Gewinn, aber

Auf dem inzwischen erreichten Ölpreisniveau dürften im weiteren Jahresverlauf die Risiken überwiegen. Zwar ist die Entwicklung in puncto Angebotsausfälle nur schwer zu prognostizieren, dennoch dürfte sich die Lage mit Blick auf die nächsten Monate zumindest teilweise entspannen. Auch dürften US-Schieferölproduzenten nach dem durch das erhöhte Preisniveau (WTI Dezember 2017: >50 USD/Barrel) ausgeworfenen Rettungsring greifen und die Förderung stabilisieren.

Hinzu kommen spekulative Kräfte, die den bisherigen Preisanstieg noch beschleunigt haben. Sollte das aktuell positive (Chart-)Bild an den Ölmärkten wieder erste Kratzer bekommen, dürften diese Marktteilnehmer für entsprechendes Angebot an den "Papiermärkten" sorgen. Der physische Markt erscheint indes mit nur geringen Timespreads und flachen Terminkurven am kurzen Ende nach wie vor robust.

© Frank Klumpp, CFA

Commodity Research

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.