Gold - der Glanz ist zurück

04.03.2016 | Eugen Weinberg (Commerzbank)

Der Goldpreis ist Mitte Februar auf ein 12-Monatshoch von 1.260 USD je Feinunze gestiegen. Begünstigt wurde der Preisanstieg durch Finanzmarktturbulenzen, das Auspreisen von Fed-Zinserhöhungen und kräftige Zuflüsse in die Gold-ETFs. Auch wenn sich der Preisanstieg zunächst noch fortsetzen könnte, sehen wir ein gewisses Korrekturpotenzial, insbesondere falls neuerliche Fed-Zinserhöhungsspekulationen einsetzen.

Am Jahresende erwarten wir Gold bei 1.250 USD je Feinunze. Silber, Platin und Palladium haben den Preisanstieg bei Gold bislang kaum oder gar nicht nachvollzogen. Sie dürften dies im Laufe des Jahres aber nachholen.

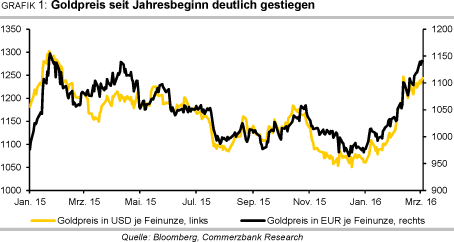

Der Goldpreis ist fulminant in das Jahr 2016 gestartet. In den ersten sechs Wochen verteuerte sich Gold um bis zu 20%. Mitte Februar markierte Gold mit gut 1.260 USD je Feinunze ein 12-Monatshoch und handelt seither in einer Spanne von 1.200-1.250 USD. In Euro gerechnet verteuerte sich Gold auf ein 13-Monatshoch von fast 1.150 EUR je Feinunze (Grafik 1). Im Umfeld der teilweise heftigen Finanzmarktturbulenzen war Gold als sicherer Hafen stark gefragt. Der Goldpreis war dabei vielfältig unterstützt. So erhielt er Aufwind von den zeitweise kräftig gefallenen globalen Aktienmärkten, die die steigende Risikoaversion der Marktteilnehmer ausdrückten.

Dies und eine Reihe enttäuschender Konjunkturdaten aus den USA führten zu einem Auspreisen bislang erwarteter Zinserhöhungen der USNotenbank Fed in diesem Jahr. Im Zuge dessen wertete der US-Dollar spürbar ab - gegenüber dem Euro fiel er vorübergehend auf ein 4-Monatstief. Zudem fiel die Rendite 10-jähriger US-Staatsanleihen zeitweise auf ein 3½-Jahrestief von gut 1,5%, was als weiteres Indiz für die hohe Risikoaversion der Marktteilnehmer gelten kann.

Auch seitens der Zentralbanken gab es eindeutig positive Signale für Gold. So senkte die Bank von Japan Ende Januar ihren Leitzins überraschend in den negativen Bereich. Damit folgte sie der EZB, der Schweizerischen Nationalbank und der schwedischen Riksbank, welche bereits Negativzinsen eingeführt hatten. Darüber hinaus hatte die Riksbank Anfang Februar die Zinsen überraschend deutlich weiter in den negativen Bereich gesenkt.

Die EZB dürfte im März mit einer weiteren Zinssenkung folgen. Unseren Zinsstrategen zufolge handeln mittlerweile Anleihen mit einem Volumen von mehr als 10 Bio. Euro weltweit mit einem negativen Zins. In Deutschland werfen Staatsanleihen mit einer Laufzeit von acht Jahren oder weniger eine negative Rendite ab. Die deutsche Umlaufrendite liegt nur noch knapp über der Nulllinie. Früher hieß es, Gold bringt keine Zinsen. Heute muss es eher heißen, Gold kostet keine Zinsen.

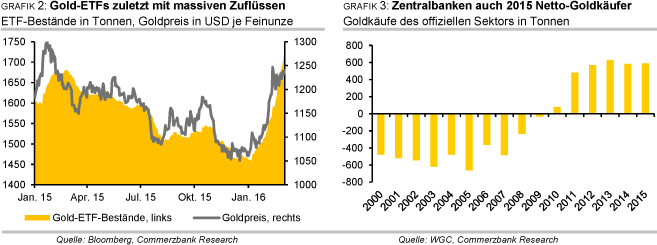

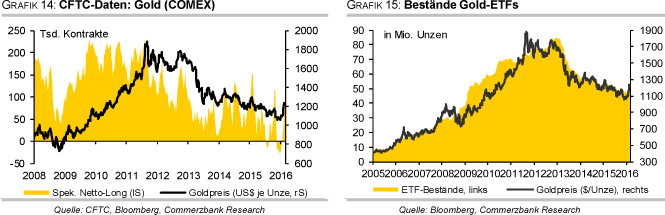

In der Folge dieser Entwicklungen hat das in den letzten Jahren eher verhaltene Anlegerinteresse an Gold spürbar angezogen. Vor allem die Gold-ETFs sind seit Wochen stark gefragt. Die von Bloomberg erfassten Gold-ETFs verzeichneten in den ersten beiden Monaten des Jahres Zuflüsse von 240 Tonnen (Grafik 2).

Damit sind die Zuflüsse in die ETFs jetzt schon deutlich größer als die gesamten Abflüsse des letzten Jahres (138 Tonnen). Zugleich entspricht dies etwa der Hälfte der globalen Minenproduktion in diesem Zeitraum. Im Februar verzeichneten die Gold-ETFs mit rund 185 Tonnen sogar den stärksten Monatszufluss seit der globalen Wirtschafts- und Finanzkrise vor sieben Jahren.

Zuletzt war zu beobachten, dass selbst bei steigenden Aktienmärkten und einem leicht rückläufigen Goldpreis die Zuflüsse in die Gold-ETFs anhielten und sogar an Dynamik gewannen. Es ist allerdings nicht davon auszugehen, dass sich das Tempo der ETF-Zuflüsse in diesem Ausmaß fortsetzt. Sollte der dreijährige Trend von ETF-Abflüssen damit dennoch beendet sein, wäre dies ein deutlich preisunterstützender Faktor für Gold. Denn anstatt wie in den letzten drei Jahren Gold zur Verfügung zu stellen, würden die Gold-ETFs dem Markt Gold entziehen.

Die Zentralbanken befinden sich ohnehin weiter auf der Käuferseite diese sind bereits seit sechs Jahren Netto-Goldkäufer. Im letzten Jahr beliefen sich die Netto-Käufe des offiziellen Sektors laut World Gold Council mit 588 Tonnen in etwa auf dem Niveau des Vorjahres (Grafik 3). Die Käufe entfielen größtenteils auf die Zentralbanken Russlands und Chinas, welche trotz fallender Währungsreserven jeweils rund 200 Tonnen Gold gekauft haben dürften.

Da der Anteil von Gold in den Währungsreserven Chinas mit knapp 2% im internationalen Vergleich weiterhin sehr niedrig ist, wird die Zentralbank PBoC ihre Goldbestände in absehbarer Zeit wohl weiter aufstocken. Allerdings trägt der Rückgang der Währungsreserven ebenfalls dazu bei, dass der Goldanteil an den Reserven steigt. Der Anteil von Gold an den russischen Währungsreserven ist mit 13% zwar nicht mehr ausgesprochen niedrig. Dennoch dürfte auch die CBR ihre Goldreserven weiter aufstocken. Dabei dürfte auch eine Rolle spielen, dass bei Gold im Gegensatz zum US-Dollar kein Risiko von Sanktionen besteht.

Neben den Zentralbanken werden auch die privaten Haushalte in China und Indien weiterhin große Mengen Gold kaufen. Im letzten Jahr betrug die Goldnachfrage in China laut World Gold Council 984,5 Tonnen und in Indien 849 Tonnen, wofür sich insbesondere die Schmucknachfrage verantwortlich zeichnete. Für beide Länder sieht der WGC in diesem Jahr bessere Nachfrageperspektiven als im letzten Jahr. Die Marktturbulenzen zu Jahresbeginn dürften den chinesischen Kleinanlegern die Risiken der Aktienanlage nochmals deutlich vor Augen geführt haben.

Der Mangel an Anlagealternativen - Kapitalanlagen im Ausland sind kaum möglich und der Immobilienmarkt hat mit einem Überangebot zu kämpfen - dürfte die Anleger wieder verstärkt in Gold investieren lassen. Ein Vertreter des World Gold Council äußerte die Erwartung, dass die Investmentnachfrage in China robust ausfallen dürfte, wenn sich der Preisanstieg fortsetzt. In Indien wurde die Goldnachfrage im letzten Jahr durch eine schlechte Monsunsaison gedämpft, welche die Ernten und damit die Einkommen der Landbevölkerung beeinträchtigte.

Da die diesjährige Monsunsaison nach dem Ende des Wetterphänomens El Nino wieder normal ausfallen sollte, dürfte die Goldnachfrage wieder stärker sein.

Gold dürfte seinen Höhenflug zunächst fortsetzen, denn weitere spekulative Finanzanleger sollten auf den fahrenden Zug aufspringen. Deren Netto-Long-Positionen sind Ende Februar auf ein 4-Monatshoch von 109 Tsd. Kontrakten gestiegen, nachdem zu Jahresbeginn noch Netto-Short-Positionen bestanden (Grafik 14). Im historischen Vergleich ist das Niveau der Netto-Long-Positionen aber noch nicht außergewöhnlich hoch.

Gold könnte daher durchaus das Hoch von Anfang 2015 bei 1.300 USD je Feinunze erreichen. Im Falle einer weiteren Verschärfung der Konjunktursorgen und neuerlicher Turbulenzen an den Aktienmärkten sind auch höhere Notierungen vorstellbar. Wir warnen allerdings davor, die Aufwärtsbewegung beim Goldpreis seit Jahresbeginn für die kommenden Monate einfach fortzuschreiben. Die Goldpreisentwicklung ist keine Einbahnstraße und ein Rückschlag jederzeit möglich.

So dürfte das gestiegene Preisniveau die Schmucknachfrage in China und Indien dämpfen. Anzeichen dafür gibt es bereits. Der Goldpreis in Indien handelt aktuell mit einem Abschlag von gut 50 USD je Feinunze gegenüber dem Weltmarktpreis. Die indischen Goldimporte könnten Industriekreisen zufolge im Februar auf das niedrigste Niveau seit fast 2½ Jahren fallen. Damals betrugen sie in einigen Monaten lediglich 20 Tonnen (Grafik 4).

Gemäß Daten der Hongkonger Statistikbehörde hat China im Januar aus Hongkong auf Netto-Basis so wenig Gold importiert wie seit August 2014 nicht mehr (Grafik 18). Zu den geringen Importen hat wohl auch die Abwertung des Chinesischen Yuan beigetragen, wodurch der Goldpreis in lokaler Währung noch stärker als in US-Dollar gerechnet gestiegen ist. Zudem wurden im Dezember vorgezogene Käufe getätigt. Doch nach den Neujahrsfeierlichkeiten zeigt sich die Goldnachfrage in China verhalten, nachdem insbesondere die Investmentnachfrage noch Anfang 2016 sehr stark war.

Für Gegenwind könnten auch neue Fed-Zinserhöhungsspekulationen sorgen. Der Markt rechnet gemessen an den Fed Fund Futures derzeit mit einer Wahrscheinlichkeit von etwas mehr als 60% mit einer Zinserhöhung bis zum Jahresende. Unsere Volkswirte erwarten dagegen, dass die US-Notenbank den Leitzins in diesem Jahr zweimal erhöhen wird. Wie das letzte Jahr eindrucksvoll gezeigt hat, reagiert Gold auf Zinserhöhungsspekulationen sehr empfindlich, zumal dann auch der US-Dollar wieder an Stärke gewinnen dürfte.

Zur Vorsicht mahnt auch die Entwicklung in den vergangenen beiden Jahren. Gold startete jeweils fulminant in das neue Jahr, konnte die Gewinne allerdings nicht halten. Sowohl 2014 als auch 2015 verzeichnete Gold jeweils im ersten Quartal das jeweilige Jahreshoch, beendete das Jahr 2014 leicht unter dem Jahreseinstandsniveau und das Jahr 2015 sogar deutlich im Minus (Grafik 5).

Damit rechnen wir in diesem Jahr allerdings nicht. Auch wenn der Preisanstieg von Gold in den letzten Monaten wohl zu schnell erfolgte und sich Korrekturpotenzial aufgebaut hat, erwarten wir kein deutliches Abrutschen des Goldpreises wie im letzten Jahr. Bei einer Beruhigung der Marktlage und bessere Konjunkturdaten aus den USA dürfte Gold zwischenzeitlich zwar nochmals unter Druck geraten, weil dann Zinserhöhungen durch die US-Notenbank Fed wieder wahrscheinlicher werden. Diese sollten den Goldpreis aber nur kurzzeitig belasten. Vielmehr sehen wir Gold im von hoher Unsicherheit und negativen Zinsen gekennzeichneten Marktumfeld gut unterstützt. Ende 2016 erwarten wir einen Goldpreis von 1.250 USD je Feinunze.

Silber

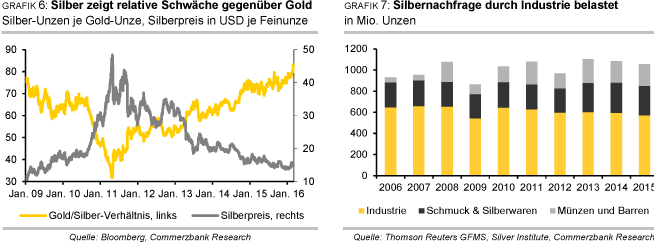

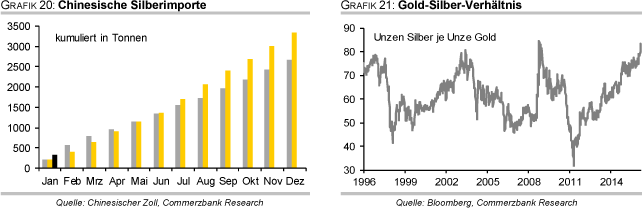

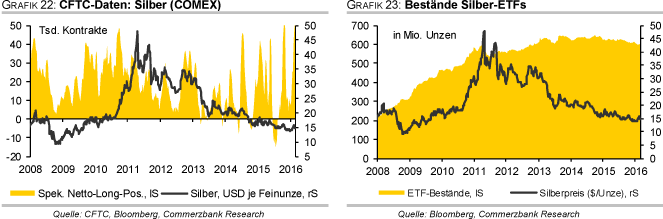

Der Silberpreis profitierte zwar vom Aufwind am Goldmarkt und stieg Anfang Februar auf ein 3½-Monatshoch von 16 USD je Feinunze. Seither ist er aber wieder auf 15 USD zurückgefallen. Der Preisanstieg bleibt zudem mit 8% seit Jahresbeginn deutlich hinter dem von Gold zurück. Das Gold/Silber-Verhältnis ist daraufhin erstmals seit Dezember 2008 auf über 80 gestiegen. Silber zeigt nicht erst seit Jahresbeginn relative Schwäche, sondern bereits seit knapp fünf Jahren (Grafik 6).

Der hybride Charakter des Edelmetalls - einerseits wie Gold als alternative Wertanlage gesucht, andererseits als Metall in der Industrie gefragt - hat zur Folge, dass sich Silber in manchen Zeiten besser, in anderen Zeiten schlechter als Gold entwickelt. Verstärkt wird dieses Phänomen dadurch, dass der Silbermarkt ein "kleinerer" Markt ist als der Goldmarkt, so dass bereits einige wenige Transaktionen den Preis bewegen können.

Was steckt hinter der schwachen Preisentwicklung und werden die Tendenzen in absehbarer Zeit drehen? Preisbelastend war die schwache industrielle Silbernachfrage, auf welche über die Hälfte der physischen Nachfrage entfällt und die seit 2010 um 11,5% gefallen ist (Grafik 7).

Rückläufig war der Bedarf der Elektronikindustrie, die 50% der industriellen Nachfrage ausmacht. Silber wird dort wegen seiner außergewöhnlichen Leitfähigkeit verwendet. Allerdings gelang es, den Einsatz von Silber in den elektronischen Applikationen in den letzten Jahren deutlich zu senken. Vor allem die chinesische Nachfrage war schwach. Doch hier dürften sich die Tendenzen stabilisieren, wie die in der zweiten Jahreshälfte 2015 wieder stärker gestiegenen Silberimporte andeuten (Grafik 20).

Die bereits im letzten Jahr positiven Nachfragetendenzen in den übrigen industriellen Segmenten dürften sich fortsetzen. So sollte der Bedarf in der Photovoltaik, welcher 13% der industriellen Nachfrage ausmacht, im laufenden Jahr sein altes Rekordhoch aus dem Jahr 2011 übertreffen. Auch hier wurde der Silbereinsatz in den letzten Jahren kontinuierlich reduziert, was die Silbernachfrage spürbar gebremst hat.

Die Reduktion von Silber in den Solarzellen dürfte aber allmählich auslaufen, so dass der Silberbedarf wieder stärker im Einklang mit der Produktion von Solarzellen steigen dürfte. Die weltweite Produktion von Solaranlagen soll in diesem Jahr mit einer Rate im hohen einstelligen Bereich wachsen. Deutlich geringer ist zwar die Bedeutung der Nachfrage der Hersteller von Ethylenoxid (EO), die Silberkatalysatoren benötigen, um dieses in der Chemie stark verwendete Gas zu produzieren.

Allerdings wächst diese Nachfragekomponente besonders dynamisch. Im letzten Jahr betrug der Anstieg 40%. Für dieses Jahr erwartet das Silver Institute einen Nachfrageanstieg um 25%. In Summe dagegen fast unverändert war die übrige physische Silbernachfrage: Die Nachfrage nach Silbermünzen hat im letzten Jahr ein Rekordniveau erreicht. Sie stellte damit 12% der gesamten physischen Silbernachfrage.

Auch im laufenden Jahr erwartet das Silver Institute aufgrund der attraktiven Preise und eines steigenden Interesses an sicheren Anlagen eine robuste Münznachfrage. Dagegen war die Nachfrage nach Silberschmuck 2015 leicht rückläufig. Für 2016 erwartet das Silver Institute hier einen Anstieg um 5%.

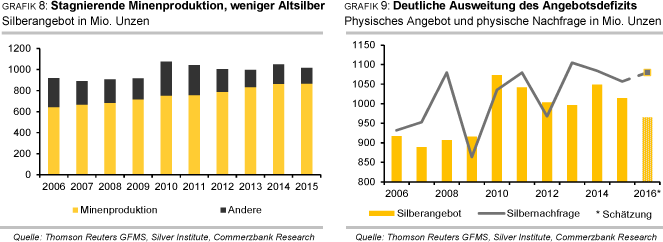

Im letzten Jahr ging die schwache Nachfrage mit einem fallenden Silberangebot einher. Das globale Minenangebot stagnierte 2015 wegen der gefallenen Preise erstmals seit langem (Grafik 8). Silber fällt überwiegend als Nebenprodukt bei der Gold-, Kupfer-, Blei- und Zinkproduktion an. In der Minenproduktion von Industriemetallen sind jedoch deutliche Einschnitte angekündigt, denn die Preise sind auch dort massiv gefallen und ein profitables Arbeiten ist oft nicht mehr möglich.

Auch für die Primärproduktion von Silber, die knapp ein Drittel des Minenangebots ausmacht, verschlechtern sich die Perspektiven. Viele Produzentenländer profitieren zwar noch von den Abwertungen ihrer Landeswährungen. Mexiko und Peru sind die größten Produzentenländer und stellen ein Drittel des Angebots; der Mexikanische Peso hat in der Spitze 30% und der Peruanische Sol gut 20% gegenüber dem US-Dollar abgewertet. Das dämpft die Kosten in US-Dollar, zumal die Inbetriebnahme neuer Minen bzw. die Erweiterung kosteneffizienter Minen, wie der "Saucito"-Mine in Mexiko, ebenfalls die Produktionskosten bremsen.

Der preisbedingte Rückgang der Erlöse aus der Nebenproduktion anderer Metalle konnte damit abgefedert werden. Alles in allem sind damit die Cash-Costs in der Primärproduktion von Silber sogar gefallen. Dennoch: Nimmt man die Kapitalkosten hinzu, so machen laut dem Research-Unternehmen GFMS wegen der gesunkenen Silberpreise 20% der Silberproduzenten Verluste. Auch vor dem Hintergrund der in den letzten Jahren stark gekürzten Explorationsausgaben ist deshalb 2016 das erste Mal seit 2002 mit einem um 5% fallenden Minenangebot zu rechnen.

Altsilber ist die zweite wichtige Angebotskomponente, die knapp 15% des physischen Angebots ausmacht. Diese ist bereits seit Jahren rückläufig. Das Aufkommen aus der Industrie (knapp 50%) dürfte 2016 bestenfalls stagnieren. Denn aufgrund des niedrigen Preisniveaus lohnt die Wiedergewinnung von Silber aus elektronischen Applikationen vielfach nicht. Dem könnte wegen der Verschrottung von Altkatalysatoren zusätzliches Recyclingangebot aus dem Bereich Ethylenoxid entgegenstehen.

Das Angebot an alten Silberwaren und altem Silberschmuck ist preissensitiv, so dass auch hier mit einem fortgesetzten Rückgang zu rechnen ist. Strukturell weiter schrumpfend ist zudem das Altsilberangebot aus der Photoindustrie. Alles in allem dürfte somit das gesamte Angebot an Altsilber weiter schrumpfen.

Damit steht 2016 einer steigenden Silbernachfrage ein fallendes Silberangebot gegenüber (Grafik 9). Der Silbermarkt dürfte daher ein in etwa dreimal höheres Angebotsdefizit aufweisen als 2015. Wie stark dies die Preise beeinflusst, hängt wesentlich von der Entwicklung der Investmentnachfrage ab. Im letzten Jahr hatten die Investoren 524 Tonnen Silber aus den ETFs abgezogen (Grafik 23), was das Angebotsdefizit in etwa um die Hälfte schrumpfen ließ und den Silberpreis belastete.

Ein Risiko stellt kurzfristig der deutliche Anstieg der spekulativen Netto-Long-Positionen am Futuresmarkt dar. Diese sind seit Jahresbeginn um das 7-fache auf 51 Tsd. Kontrakte gestiegen (Grafik 22). Sie liegen damit nur knapp unter dem im Oktober 2015 erreichten Rekordniveau. Ein Rückzug der spekulativen Finanzanleger könnte den Preis kurzzeitig unter Druck setzen. Mittelfristig dürfte der Silberpreis aufgrund der deutlichen Ausweitung des Angebotsdefizits zulegen, auch gegenüber Gold. Wir rechnen zum Jahresende mit einem Silberpreis von 17 USD je Feinunze. Das Gold/Silber-Verhältnis dürfte auf 74 fallen.

Platin und Palladium

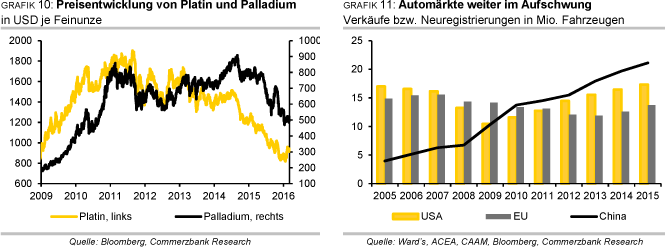

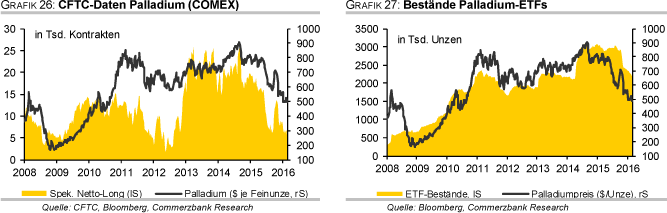

Der Platinpreis pendelt seit Mitte Februar zwischen 920 und 950 USD je Feinunze. Vom 7-Jahrestief im Januar hat sich der Preis um 15% erholt. Der Palladiumpreis schwankt seit dem Einbruch auf ein 5½-Jahrestief in der ersten Januarhälfte um die Marke von 500 USD je Feinunze (Grafik 10). Johnson Matthey, der weltgrößte Verarbeiter von Platin und Palladium, hat im Januar seine Schätzung für das Angebotsdefizit bei Platin für 2015 um 50 Tsd. auf 702 Tsd. Unzen angehoben.

Auch 2016 dürfte der globale Platinmarkt ein Angebotsdefizit aufweisen, welches laut World Platinum Investment Council WPIC allerdings geringer ausfallen dürfte als im letzten Jahr. Das weltweite Platinangebot dürfte dem WPIC zufolge steigen, weil mehr Reyclingangebot zur Verfügung stehen soll. Die Platinnachfrage dürfte dagegen leicht zurückgehen.

Der WPIC rechnet insbesondere mit einer geringeren Investmentnachfrage, welche 2015 von einer ungewöhnlich hohen Barrennachfrage in Japan profitierte. Dagegen hat Johnson Matthey das Angebotsdefizit bei Palladium von 427 Tsd. auf 231 Tsd. Unzen nach unten revidiert, wofür massive Abflüsse aus den Palladium-ETFs verantwortlich zeichnen. 2016 soll das Defizit wieder größer werden, da die Nachfrage aus der Automobilindustrie steigt und die Investmentnachfrage weniger negativ als im letzten Jahr ausfallen sollte. Erste konkrete Schätzungen zur Marktlage im laufenden Jahr wird Johnson Matthey im Mai veröffentlichen.

Die Nachfrage aus der Automobilindustrie - für beide Edelmetalle die größte Nachfragekomponente - sollte sich weiterhin stark zeigen. Gemäß Daten der Wards Automotive Group wurden in den USA im letzten Jahr 17,38 Mio. Fahrzeuge verkauft (Grafik 11), wodurch das bisherige Rekordhoch aus dem Jahr 2000 übertroffen wurde. Zu den starken Verkäufen haben verschiedene Aspekte beigetragen: So sind die Benzinpreise in den USA deutlich gefallen. Zudem hat sich der US-Arbeitsmarkt sehr robust gezeigt, so dass die Kaufkraft der Bevölkerung gestiegen ist. Dank niedriger Zinsen wurden Fahrzeugkäufe darüber hinaus erschwinglicher.

Eine Kombination aus niedrigen Benzinpreisen, niedrigen Zinsen und steigenden Löhne könnte auch 2016 zu einem Jahr mit robusten Fahrzeugverkäufen machen. Zudem ist die Autoflotte in den USA mit einem Durchschnittsalter von über elf Jahren relativ alt, so dass Ersatzbedarf besteht. Da neue Fahrzeuge mehr Platin und Palladium pro Katalysator benötigen als die älteren Fabrikate, sollte der Netto-Effekt auf die Nachfrage positiv sein. Auch in China, dem zweiten großen benzinlastigen Automarkt, wurden Rekordabsätze verzeichnet. Gemäß Daten des chinesischen Verbands der Automobilproduzenten (CAAM) wurden 2015 rund 21,11 Mio. Autos verkauft, 7,1% mehr als im Vorjahr. 2016 sollen die Autoabsätze laut Einschätzung der CAAM um 7,8% auf 22,6 Mio. Einheiten steigen.

Hiervon sollte vor allem Palladium profitieren, das in Katalysatoren für Benzinmotoren verwendet wird. In der EU zeigte sich der Automarkt im letzten Jahr ebenfalls stark. Gemäß Daten des Verbands der europäischen Automobilproduzenten (ACEA) sind die Autoneuzulassungen 2015 im Vergleich zum Vorjahr um 9,3% auf 13,7 Mio. Einheiten gestiegen. Dies war zugleich der höchste Wert seit dem Jahr 2009 (Grafik 11). Der positive Trend dürfte sich 2016 wenn auch mit geringerer Dynamik - fortsetzen. Da der europäische Automarkt diesellastig ist, sollte hiervon die Nachfrage nach Platin profitieren.

Überlagert wird der positive Trend der Nachfrage aus der Automobilindustrie derzeit von der negativen physischen Investmentnachfrage. Nach umfangreichen Abflüssen aus den von Bloomberg erfassten Platin-ETFs im letzten Jahr (332 Tsd. Unzen bzw. 12% der Bestände) gab es auch dieses Jahr bislang Abflüsse von 83 Tsd. Unzen (Grafik 12 bzw. Grafik 25, Seite 10). Bei den Palladium-ETFs ist die Entwicklung noch deutlich stärker ausgeprägt. Auf einen Abbau der Bestände von 723 Tsd. Unzen (24% des Gesamtvolumens) im letzten Jahr folgten 2016 bislang weitere Abflüsse von 147 Tsd. Unzen (Grafik 12 bzw. Grafik 27).

Diese sind in erster Linie auf die südafrikanischen ETFs zurückzuführen. Denn der Platin- bzw. Palladiumpreis in Südafrikanischen Rand gerechnet ist weniger stark gefallen als in US-Dollar, so dass einige südafrikanische Investoren noch von Gewinnen zehren dürften. Die anhaltenden ETF-Abflüsse sorgen für zusätzliches Angebot am Markt und belasten somit die Preise. Die Abflüsse bei Palladium im letzten Jahr entsprachen sechs Wochen des globalen Minenangebots, bei Platin drei Wochen der weltweiten Minenproduktion.

Auf der Angebotsseite drohen in diesem Jahr wieder Ausfälle in Südafrika, dem größten Platinund zweitgrößten Palladiumproduzenten. Denn es stehen neue Tarifverhandlungen an, die zu Streiks führen könnten. Ab April oder Mai wird zwischen den Platinproduzenten und den Gewerkschaften über einen neuen 3-Jahrespakt für die rund 130.000 Arbeiter in der südafrikanischen Platinindustrie verhandelt. Die Vorzeichen stehen schon im Vorfeld der Verhandlungen auf Konfrontation. Denn die dominante und radikale Gewerkschaft AMCU will separat und individuell mit Anglo American Platinum, Impala Platinum und Lonmin verhandeln, anstatt sich an gemeinsamen Gesprächen zu beteiligen.

Trotz des schwachen Marktumfelds ist wohl wieder mit unrealistischen Forderungen seitens AMCU zu rechnen. Der Verband der Minenproduzenten in Südafrika hatte nochmals in Erinnerung gerufen, dass 80% der lokalen Platinindustrie Verluste erwirtschaften würden, trotz der schwachen heimischen Währung. 2014 gab es einen fünfmonatigen Streik, da sich die Parteien nicht einigen konnten. Damals haben ausreichend hohe Lagerbestände Angebotsknappheiten verhindert, was diesmal nicht mehr möglich sein dürfte.

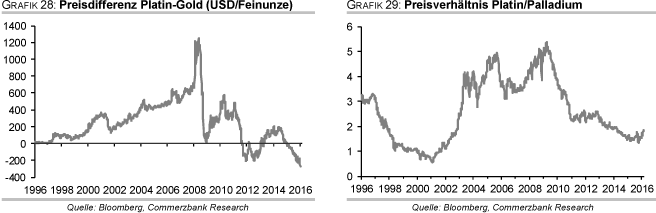

Sollte es wieder zu streikbedingten Angebotsausfällen kommen, dürfte dies die Preise für Platin und Palladium unterstützen. Im Falle eines Streiks dürften sich auch die Anleger umpositionieren. Die Abflüsse aus den Platin- und Palladium-ETFs würden dann aller Voraussicht nach aufhören und sich in Zuflüsse umkehren. Wir gehen ohnehin nicht davon aus, dass sich der negative Investmenttrend längerfristig fortsetzt, sondern erwarten wieder ein größeres Investoreninteresse bei Platin und Palladium. Platin dürfte zudem von einer stärkeren Schmucknachfrage profitieren, da Platin deutlich billiger ist als Gold.

Aktuell beträgt der Preisabschlag zu Gold 300 USD je Feinunze. So hoch war er noch nie seit Beginn des Börsenhandels bei Platin im Jahr 1987 (Grafik 28). Die wichtigste Nachfragekomponente für beide Edelmetalle bleibt aber die Automobilindustrie, deren Aufschwung sich unserer Meinung nach fortsetzt. Die Preisen für Platin und Palladium dürften auch aufgrund der fortgesetzten Angebotsdefizite gut unterstützt sein (Grafik 13). Ende des Jahres erwarten wir einen Platinpreis von 1.050 USD je Feinunze und einen Palladiumpreis von 650 USD je Feinunze.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.