Ölpreis und Finanzmärkte - eine unheilige Allianz

15.02.2016 | Eugen Weinberg (Commerzbank)

Seit zwei Monaten bewegen sich Ölpreise und Finanzmärkte im Gleichlauf: Fallende Ölpreise wirken sich anders als in der Vergangenheit nicht positiv auf die Aktienmärkte aus, sondern eher belastend.

Wir sehen drei Erklärungen für dieses Phänomen. Erstens führt der Markt die Ölpreisschwäche auf die Nachfrageschwäche zurück. Zweitens sieht der Markt im fallenden Ölpreis selbst systemische Risiken. Drittens wirkt der fallende Ölpreis auf langfristige Inflationserwartungen der Marktteilnehmer und schürt Deflationsängste. Wir sind überzeugt, dass die aktuellen Ängste übertrieben sind und die positiven Aspekte eines gefallenen Ölpreises für die meisten entwickelten Volkswirtschaften überwiegen.

"Nach Öle giert, am Öle hängt doch Alles!" könnte man den berühmten Vers aus Goethes "Faust" bemühen, wenn man das aktuelle Geschehen an den Finanzmärkten betrachtet. Doch während in der Vergangenheit hohe Ölpreise häufig als Belastung für die Konjunktur und Vorboten einer Wirtschaftskrise angesehen wurden, hat sich das Blatt zuletzt gewendet.

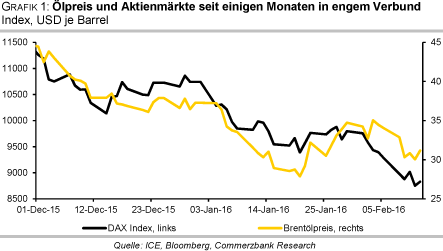

Mittlerweile wähnt man sich wie in einer verkehrten Welt: Der Ölpreisverfall wird nun oft als Grund für die fallenden Aktienmärkte (Grafik 1) und die fallenden Renditen angeführt. Wir analysieren diesen neuen Zusammenhang und kommen zum Schluss, dass dieser zwar teilweise nachvollziehbar, der allgemeine Pessimismus der Finanzanleger jedoch massiv überzogen ist.

Auf der Suche nach möglichen Gründen für den offensichtlichen Zusammenhang zwischen den Aktien- und Ölmärkten fallen uns vor allem drei Erklärungen ein. Erstens wird der Ölpreis ebenso wie der Aktienmarkt häufig als vorlaufender Konjunkturindikator angesehen. Zweitens wird der fallende Ölpreis selbst teilweise als Belastungsfaktor für die Weltwirtschaft und die Finanzmärkte empfunden. Drittens schürt der Ölpreisverfall offensichtlich Deflationsängste, die auch an der Börse zu starkem Abgabedruck führen, weil die Deflation als eines der größten Risiken für die Aktienmärkte angesehen wird.

Ölpreis als vorlaufender Konjunkturindikator

Der Ölpreis gilt als Konjunkturbarometer, weil er in den meisten Fällen durch die Nachfrage bestimmt wird. Die Ölnachfrage ist zyklisch und wenig preiselastisch, d.h. reagiert zumindest kurz- bis mittelfristig kaum auf eine Ölpreisveränderung. Schließlich kann man sein Fahrverhalten und seine Präferenzen bei der Auswahl der Fortbewegungsmittel kurzfristig kaum an einen steigenden oder fallenden Ölpreis anpassen. Wenn sich also die Nachfrage abkühlt oder beschleunigt, wirkt sich das bei einer gleichbleibenden Ölproduktion massiv auf den Ölpreis aus. In der Tat konnte man in der Vergangenheit einen bemerkenswerten Gleichlauf zwischen dem Ölpreis und dem Welt-BIP-Wachstum feststellen (Grafik 2).

Allerdings ist die Ölnachfrage aktuell nach allen verfügbaren Informationen alles andere als schwach. Vielmehr ist das Verbrauchswachstum nach dem Preisverfall im Herbst 2014 deutlich stärker als erwartet ausgefallen. Rechnete man noch vor einem Jahr mit einem Anstieg der Ölnachfrage 2015 um lediglich 900 Tsd. Barrel täglich, ist das Wachstum nach der letzten Meldung der Internationalen Energieagentur IEA mit 1,6 Mio. Barrel täglich fast doppelt so stark ausgefallen (Grafik 3).

Zwar zeigt das Beispiel, dass der Ölpreisrückgang die Nachfrage durchaus stimulieren kann. Man sieht aber auch die zuvor diskutierte geringe Elastizität der Nachfrage, denn eine nahezu Halbierung des Ölpreises hat den Nachfrageanstieg um gerade einmal einen Prozentpunkt zusätzlich steigen lassen. Außerdem wird klar, dass der Grund für den Ölpreisrückgang nicht auf der Nachfrage-, sondern vielmehr auf der Produktionsseite zu suchen ist. Und in der Tat kann man deutlich erkennen, dass der Ölpreisrückgang vor allem auf eine massive freiwillige Angebotsausweitung seitens der OPEC zurückzuführen ist.

In der Vergangenheit hat die OPEC den Konsumenten meist nur so viel Öl zur Verfügung gestellt, wie aktuell benötigt wurde. Deshalb sprach man damals öfters nicht von einer OPEC-Produktion, sondern vom Bedarf an OPEC-Öl, dem sog. "call on OPEC". Wir sind überzeugt, dass die arabischen Golfstaaten durch eine freiwillige massive Produktionsausweitung vor allem das Nicht-OPEC-Produktionswachstum bremsen möchten.

Den aktuellen Preiskampf kann man also nicht mit den Sorgen der OPEC um eine künftige Nachfrageschwäche und daher dem Versuch, kurzfristig Öleinnahmen zu erhöhen, erklären. Denn die geringe Preiselastizität der Nachfrage ist der OPEC sehr wohl bewusst und ist gerade der Grundstein für deren Daseinsberechtigung.

Das heißt, dass die OPEC die Produktion eher drosseln würde, um kurzbis mittelfristige Einnahmen zu maximieren. Eine sogar relativ kleine Drosselung der Produktion würde in diesem Fall, wie im Jahr 2009 deutlich zu sehen war, einen massiven Anstieg des Ölpreises und einen Anstieg der Einnahmen der OPEC-Länder zur Folge haben. Schon deshalb ist klar, dass die Absichten führender OPEC-Produzenten vielmehr sehr langfristig orientiert waren.

Deshalb sollte man bei dem aktuellen Ölpreisrückgang und den anschwellenden Lagerbeständen von einem Angebots-, nicht einem Nachfrageschock sprechen. Damit fällt allerdings die besprochene Kausalität weg, dass der fallende Ölpreis eine künftige Konjunkturschwäche "prophezeit". Vielmehr dürfte in diesem Fall die Wirkung eines fallenden Ölpreises auf die Konjunktur in den Industriestaaten, die fast alle zu den Ölimporteuren zählen, positiv sein.

Die Entlastung der Konsumenten und der Industrie dürfte den negativen Effekt im Energiesektor mehr als nur kompensieren. Doch sollte man diesen negativen Effekt zumindest kurz- bis mittelfristig insgesamt nicht unterschätzen. Wie unsere Kollegen aus dem Economic Research darstellen (siehe Economic Insight: "Treibt der fallende Ölpreis die Weltwirtschaft in die Krise?"), wirken die Ölpreisbewegungen häufig asymmetrisch.

Während sich die steigenden Preise direkt negativ auf den Konsum und die Investitionen auswirken, weil man zumindest kurzfristig kaum Ausweichmöglichkeiten hat, wirken Preisrückgänge häufig längerfristiger und somit nicht ganz so dramatisch auf den Verbrauch. Außerdem führt ein Rückgang der Nachfrage aus dem Ölsektor zum Rückgang der Aufträge aus diesem Sektor, der durchaus spürbar ist.

Wie unsere Kollegen darstellen, führte der Rückgang der Investitionen in die Ölförderung in den letzten vier Quartalen in den USA rechnerisch zu einem Rückgang des Wirtschaftswachstums um einen halben Prozentpunkt. Auch gehen Hunderttausende hoch bezahlte Arbeitsplätze in den energienahen Bereichen verloren. Die Probleme ölproduzierender Länder sind sogar viel stärker. Allein im letzten Jahr dürfte Saudi-Arabien einen Rückgang der Reserven um über 100 Mrd. USD verzeichnet haben.

Nicht nur die OPEC-Länder, sondern auch Russland, Kasachstan, Aserbaidschan oder Brasilien, die zu den größeren Nicht-OPEC-Produzenten gehören, mussten finanzielle Einschnitte vornehmen. Die Schwäche der Währungen dieser Produzentenländer führt auch zu niedrigeren Einfuhren aus den Industriestaaten.

Birgt ein niedriger Ölpreis auch systemische Risiken?

Die negativen Folgen des Ölpreisrückgangs beschränken sich nicht nur auf die reale Wirtschaft, sondern setzen teilweise direkt den Finanzmärkten zu. Der Schieferölsektor konnte in den vergangenen Jahren vor allem dank einer hohen Risikobereitschaft internationaler Investoren so schnell wachsen. Schätzungsweise 200 Mrd. USD an hochverzinsten Anleihen haben vor allem die kleineren Ölproduzenten in den vergangenen Jahren emittiert. Damit machen sie zwar gerade einmal rund 20% des gesamten High Yield-Bond-Marktes aus, der im Vergleich zum Gesamtmarkt recht klein ist.

Allerdings sind Parallelen zwischen dem "shale oil" und "subprime" durchaus zu erkennen. Auch damals hat ein relativ kleines Segment bei Immobilienfinanzierungen den ganzen Finanzmarkt und anschließend die Weltwirtschaft durcheinander gewirbelt. Die Übertragung der Probleme der Schieferölproduzenten auf die anderen Sektoren ist auch diesmal nicht auszuschließen. Die Rating-Agenturen haben bereits einige Banken wegen ihres Engagements in das Kreditgeschäft mit den kleineren Ölproduzenten heruntergestuft.

Aus unserer Sicht könnte die Angst vor einer möglichen "Ansteckung" der Bond- und Aktienmärkte durch die High-Yield-Bond-Märkte die zurückhaltende Einstellung der Banken erklären, die ihre bestehenden Kreditlinien auch bei der halbjährlichen Überprüfung im letzten Oktober weitgehend verlängert hatten. Ob sie sich auch bei der anstehenden März-Prüfung ebenso großzügig zeigen, ist allerdings fraglich.

Auch die Tatsache, dass die Staatsfonds ölexportierender Länder über große Aktienbestände verfügen, wird häufig als Erklärung für die offensichtliche Korrelation zwischen dem Öl- und dem Aktienmarkt angeführt. Interessanterweise haben sich dabei die Ölexporteure häufig auf die Aktien aus dem Transport- oder Autosektor konzentriert.

Ein Grund war wahrscheinlich die Annahme, dass dies den Ölproduzenten eine "natürliche Absicherung" gegen den fallenden Ölpreis bieten würde, weil der Sektor vom Ölpreisrückgang profitieren würde. Wie man jedoch erkennen kann, ist diese Wette nicht ganz aufgegangen. Aber auch hier dürfte der Zusammenhang nicht zwingend langfristig bestehen, weil die Transportbranche tatsächlich durch einen niedrigeren Ölpreis entlastet wird.

Ölpreisverfall und langfristige Inflationserwartungen im Gleichklang

Nicht zuletzt könnte der Zusammenhang zwischen dem Ölpreis und dem Aktienmarkt in der aufkeimenden Deflationsangst liegen. Denn im Gleichlauf mit dem fallenden Ölpreis sind auch die langfristigen Inflationserwartungen stark zurückgekommen (Grafik 4). Auf den ersten Blick scheint das eher unlogisch, denn ein massiver Preisverfall bei Öl dürfte längerfristig sogar inflationär wirken.

Zum einen steigt das verfügbare Einkommen bei Konsumenten, was sich längerfristig in einem höheren Konsum und Preisen zeigt. Zum anderen werden bei den niedrigen Preisen Investitionen in die Ölproduktion eingestellt, was längerfristig zu Angebotsverknappungen und höheren Ölpreisen führen könnte. Doch aktuell überwiegt wohl eine gegenteilige Meinung.

Es ist zwar unumstritten, dass eine gesunde Wirtschaft eines ölimportierenden Landes durch einen niedrigeren Ölpreis längerfristig entlastet und gestützt wird. Wenn jedoch wie jetzt das Wirtschaftswachstum bereits sehr mager ist und die Inflationserwartungen schon im Vorfeld des Preisrückgangs stark nachgelassen haben, wirkt sich der starke Preisrückgang auf den Konsumenten eher beängstigend aus.

Womöglich hängt aber auch der Rückgang der Renditen langlaufender Anleihen nicht direkt mit dem Ölpreisrückgang, sondern mit dem Anstieg der Risikoaversion bzw. der Unsicherheit zusammen, die laut unserem ARPI2-Index aktuell auf den höchsten Stand seit 2011 gestiegen ist (Grafik 5).

Fazit:

Zwar gibt es plausible Erklärungen für einen stärkeren positiven Zusammenhang zwischen dem Ölmarkt und den Aktien. Allerdings halten wir die Ängste der Marktteilnehmer vor einem niedrigen Ölpreis für wenig fundamental begründet. Denn längerfristig überwiegen in den Industrieländern, die meist von Ölimporten abhängig sind, die positiven Effekte. Daher dürfte dieser Zusammenhang nicht von Dauer sein.

Vielmehr würden wir in der Zukunft einen positiven Zusammenhang nachvollziehen können, wenn der Ölpreis wieder von der Nachfrage, nicht dem Angebot gesteuert wird. Wir rechnen damit, dass vor allem der Rückgang der US-Ölproduktion den Ölpreis bis zum Jahresende wieder auf 50 USD je Barrel steigen lassen wird. Damit wäre wenigstens dieser "Belastungsfaktor" für die Aktienmärkte weg.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.