Viel Dunkel im Energiesektor

08.02.2016 | Eugen Weinberg (Commerzbank)

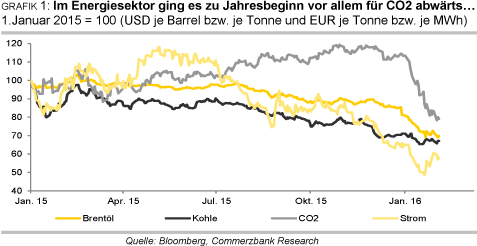

Die Sorgen um die Weltkonjunktur, die Neuausrichtung der chinesischen Wirtschaft mit stärkerem Fokus auf Umweltschutz, schwächelnde Rohstoffwährungen, die langfristigen Perspektiven nach "COP21" und der Preisrutsch am Ölmarkt - viele Belastungsfaktoren haben auch andere Preise im Energiesektor zum Jahreswechsel stark unter Druck gesetzt. Vor allem die verhaltenen langfristigen Aussichten für Chinas Kohlenachfrage dürften das Erholungspotenzial für den Kohlepreis dämpfen. Im Emissionshandel wird es der Politik nur allmählich gelingen, das Vertrauen in den Markt wieder aufzubauen. Die Preise an der Leipziger Strombörse bleiben im Tal.

Nicht nur die Ölpreise sind Anfang des Jahres massiv unter Druck geraten: Auch der Preis für Kohle, die Preise im europäischen Emissionshandel und die an der Leipziger Strombörse sind massiv ins Rutschen geraten. Das hängt teilweise miteinander zusammen, teilweise sind die Ursachen marktspezifisch. Wir schauen uns die Belastungsfaktoren näher an, und erklären, warum wir selbst für die CO2-Preise erst mittelfristig Erholungspotenzial sehen.

CO2:

Am stärksten stürzten die Preise im europäischen Emissionshandel ab. Lange Zeit hatten sich die Preise dem Abwärtssog an den Energiemärkten entziehen können. Doch scheint es fast so, als wollten die Emissionshändler mit einer Preiskorrektur um gut 30% bzw. mehr als 2,5 Euro binnen eines Monats in kürzester Zeit dies nun nachholen. Mit 5,75 Euro je Tonne ist der Preis für das Recht zur Emission einer Tonne CO2 Anfang Februar wieder so niedrig wie zuletzt 2014.

Ein klarer Auslöser für den Preisverfall lässt sich nicht ausmachen. Vielmehr dürfte es eine Gemengelage an verschiedenen Faktoren gewesen sein: der Preisverfall der Energieträger Öl und Gas hat dabei sicherlich ebenso eine Rolle gespielt wie der geringere Bedarf an Emissionsrechten aufgrund des eher milden Winters, des anhaltend rasanten Vormarsches der erneuerbaren Energien und der Konjunkturschwäche in der EU.

Tatsächlich sind die im EU-Emissionshandel erfassten Branchen von der schwächelnden Konjunktur besonders hart getroffen. So ist die stark prozyklische Stahlproduktion in der EU zum Jahresende eingebrochen und war im Dezember so niedrig wie zuletzt in der Finanz- und Wirtschaftskrise 2008/2009 (Grafik 2).

Auch die 2015 wohl noch deutlich gestiegene Rohölverarbeitung scheint ins Stottern geraten zu sein. Entsprechend geringer ist der Bedarf an Emissionsrechten in der Industrie, was das eine oder andere Unternehmen bewogen haben könnte, Überschüsse der vergangenen Jahre "aus den Büchern" zu verkaufen. Der Aussicht auf einen geringeren Bedarf steht zudem ein höheres Angebot gegenüber. Denn im dritten und letzten Jahr des Backloadings werden die Versteigerungsvolumina nur noch um 200 Mio. Zertifikate gekürzt, nach 300 Mio. bzw. 400 Mio. Zertifikate in den zwei Jahren zuvor. Entsprechend ist das Angebot üppiger.

Doch auch wenn es eine Vielzahl an Belastungsfaktoren gibt: Keiner war wirklich überraschend und selbst in ihrer Summe könnten sie kaum den Preisrutsch erklären, gäbe es nicht den massiven in den Jahren 2009 bis 2013 kumulierten Überschuss von über 2 Mrd. Zertifikaten. Sicherlich auch beeinflusst durch die neue Realität am Ölmarkt scheint man am Markt diese Schieflage nicht länger ausblenden zu wollen.

Doch der politische Willen ein anreizverträgliches Emissionshandelssystem zu etablieren ist weiterhin da. Im Klimaschutzabkommen in Paris werden für die zweite Hälfte des Jahrhunderts Netto-Null-Treibhausgasemissionen als das globale Ziel postuliert. Ein "Preis" für CO2 gilt dabei als eines der Schlüsselinstrumente, um die Dekarbonisierung der Weltwirtschaft zu erreichen.

Eine Initiative, zur Förderung dieses Ansatzes, - sei es durch Besteuerung oder sei es durch einen Marktmechanismus - ist die "Carbon Pricing Leadership". Ihr gehören auch führende EUStaaten an, so dass es weiterhin unwahrscheinlich ist, dass die EU ihren Marktmechanismus, den Emissionshandel, scheitern lassen wird. Und als gescheitert würde man diesen wohl dann erachten müssen, wenn er (auch langfristig) keinen Investitionsanreiz zur Emissionsminderung gibt. Vor diesem Hintergrund ist es unseres Erachtens weiterhin unwahrscheinlich, dass ein nachhaltiger Preisverfall seitens der Politik hingenommen wird.

Der erste politische Rettungsversuch, das Backloading, läuft allmählich aus. Die zweite Maßnahme ist bereits entschieden: die Marktstabilitätsreserve wird ab 2019 die Überschüsse allmählich vom Markt nehmen. Und der politische Entscheidungsprozess für die dritte Maßnahme, die Marktreformen für die vierte Handelsperiode ab 2021, ist bereits angestoßen. "Brüssel" hat jedoch mit all den Maßnahmen gezeigt, dass es dem Emissionshandel zum Erfolg verhelfen will.

Wir sind deshalb überzeugt, dass es der Politik mittelfristig gelingen wird, den CO2-Preisen wieder Aufwind zu geben. Allerdings wird es nach dem jüngsten Ernüchterungsschock einige Zeit dauern, den Markt von diesem Willen zu überzeugen. Wir revidieren deshalb unsere Preisprognose deutlich nach unten: der Preis dürfte sich zunächst bei 6 Euro einpendeln und erst mittelfristig im nächsten Jahr wieder auf 7 Euro steigen. Sollte der Preis allerdings noch stärker abrutschen, dürften weitere politische Initiativen zur Stützung des Systems erfolgen.

Kohle:

Die Talfahrt beim Kohlepreis hat zu Jahresbeginn nochmals Fahrt aufgenommen. Ausschlaggebend waren die Sorgen um Chinas Bedarf, nachdem das Jahr mit starken Turbulenzen an Chinas Börsen begonnen hatte. Chinas Kohleimporte waren bereits im letzten Jahr um 30% gesunken (Grafik 3). Dass sich das Wachstum des Kohlebedarfs im wichtigsten Nachfrageland, das mehr als drei Viertel des Anstiegs der weltweiten Kohlenachfrage seit 2000 verantwortet hat, abkühlt, war zwar schon lange kaum umstritten.

Aber auch bedingt durch das Klimaschutzabkommen von Paris wird nun bereits diskutiert, wann Chinas Kohlebedarf seinen Hochpunkt erreicht haben dürfte. Drei Faktoren bremsen den Bedarf: erstens das langsamere Wirtschaftswachstum, zweitens die Neuausrichtung der Wirtschaft, die aufgrund der Verschiebung von der Schwerindustrie zu weniger energieintensiven Branchen wohl einen geringeren Energiebedarf mit sich bringen wird und drittens die immer stärker werdende Konkurrenz der alternativen Energiequellen für Kohle.

Gas gewinnt nach dem Preisverfall an Attraktivität und der Ausbau von Atom- und Wasserkraft sowie der erneuerbaren Energien wird massiv forciert.

Auch die Importe Indiens hatten 2015 dank einer kräftigen Steigerung der eigenen Kohleproduktion enttäuscht: Das staatliche Bergbauunternehmen Coal India, das 80%. der indischen Kohleproduktion stellt, konnte seine Förderung von März bis November um immerhin 9% gegenüber Vorjahr steigern, so dass die Kohleimporte im letzten Jahr 15% geringer ausfielen als im Vorjahr.

Mittelfristig dürfte Indiens Importbedarf zwar aufgrund des schnell voranschreitenden Ausbaus an Kohlekraftwerken weiter steigen, aber dieser Bedarfszuwachs wird deutlich geringer sein als der Wachstumsimpuls, der bis vor kurzem von China ausging. Zudem sind in Europa und in den USA die Weichen klar auf Kohleausstieg gestellt.

In den USA werden zahlreiche alte Kohlekraftwerke stillgelegt und kaum ein neues wird in Betrieb genommen. Der Anteil der kohlebasierten Stromproduktion, die vor zehn Jahren noch fast die Hälfte und zuletzt noch knapp 39% des Strommixes ausgemacht hat, soll dank der reichlichen Verfügbarkeit von Schiefergas bis 2020 auf 35% zurückgehen. Da gleichzeitig die Produktion in den USA deutlich fällt, wird dies allerdings auf dem Weltmarkt nicht so spürbar. In Europa ist es der Vormarsch der erneuerbaren Energien, der die Kohle immer weiter zurückdrängt.

Alles in allem sind damit die mittelfristigen Nachfrageperspektiven verhalten. Dennoch dürften die Preise nicht mehr viel tiefer fallen: Denn Chinas Importbedarf an Kohle dürfte sich stabilisieren, weil der massive Einbruch der netto Kohleimporte von 30% gegenüber Vorjahr, kaum wiederholen dürfte. Schließlich dürfte zum einen der massive Anstieg der Wasserkraft ein teils witterungsbedingter Ausreißer gewesen sein und zum anderen bleibt der massive Preisverfall nicht ohne Folge für das Angebot.

Strompreis an der Leipziger Energiebörse im Abwärtssog

Die Strompreise an der Leipziger Börse EEX fallen seit Jahren, aber auch hier hat die Abwärtstendenz zu Jahresbeginn nochmals Fahrt aufgenommen: Grundlast im nächsten Kalenderjahr verbilligte sich um 5 Euro und wird mit gut 23 Euro je MWh so billig gehandelt wie niemals zuvor seit Aufnahme des Handels (Grafik 4). Die Belastungsfaktoren sind zahlreich: der anhaltende Verfall der Kohlepreise, der Preisrutsch im europäischen Emissionshandel und der im vergangene Jahr rasante Vormarsch der erneuerbare Energien: Erneuerbare Energien deckten 2015 fast ein Drittel des Stromverbrauchs, 2014 waren es noch 27,4% gewesen (Grafik 5).

Vor allem die Windkraft leistete einen deutlich höheren Beitrag. Das wohl konjunkturbedingt leichte Plus im Stromverbrauch von 0,8% gegenüber Vorjahr bzw. der Anstieg der Bruttostromerzeugung in Deutschland auf ein Rekordhoch konnte dem wenig entgegensetzen, zumal sich mit den zunehmenden Konjunktursorgen in Deutschland auch hier die Perspektiven eingetrübt haben.

Ebenso wie unsere Preisprognosen für Kohle und CO2 nehmen wir deshalb auch unsere Erwartungen für den Strompreis deutlich nach unten. Erst wenn sich im Emissionshandel die Preise wieder nachhaltig erholen, dürfte auch die Talfahrt an der Leipziger Strombörse auslaufen.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.