Industriemetalle: Neues Jahr, alte Sorgen

27.01.2016 | Eugen Weinberg (Commerzbank)

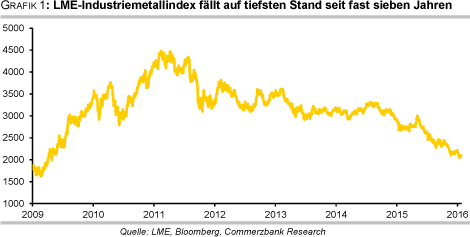

Der LME-Industriemetallindex ist gleich zu Jahresbeginn auf den tiefsten Stand seit fast sieben Jahren gefallen. Grund hierfür waren wohl die Finanzmarktturbulenzen ausgehend von China und die weiterhin sehr pessimistische Stimmung der Finanzinvestoren. Wir erwarten eine baldige Bodenbildung und danach deutlich höhere Preise im Jahresverlauf, da umfangreiche Produktionskürzungen die Lage an vielen Metallmärkten stark anspannen sollten.

Das neue Jahr hat mit einer Verkaufswelle an den Rohstoffmärkten begonnen, der sich auch die Metallpreise nicht entziehen konnten. Die Kupfer-, Zink- und Zinnpreise fielen auf den tiefsten Stand seit 6½ Jahren, der Nickelpreis markierte das niedrigste Niveau seit fast 13 Jahren. In China wurde schon in der ersten Woche der Aktienhandel zweimal vorzeitig beendet, da ein neuer Notmechanismus gegriffen hat. Dieser sorgte für ein Aussetzen des Handels um 15 Minuten, wenn die wichtigsten Aktienindizes um mehr als 5% gefallen sind und beendete den Handel komplett, wenn ein Minus von über 7% erreicht wurde.

Mittlerweile wurde der Notmechanismus wieder abgeschafft, da er unter den Investoren offenbar für massive Verunsicherung sorgte. Zudem hat die chinesische Zentralbank den Yuan gegenüber dem US-Dollar überraschend weiter deutlich auf ein 5-Jahrestief abgewertet. Dies könnte die Metallimporte bremsen und die Exporte unterstützen. Der Aktiencrash und die Abwertung der Währung schüren bei den Marktteilnehmern Sorgen über den Zustand der chinesischen Wirtschaft. Zudem zweifeln die Anleger zunehmend daran, dass die chinesische Führung die Wirtschaft und die Märkte weiter erfolgreich steuern kann.

Zum Preisrückgang der Metalle haben auch zuletzt enttäuschende Konjunkturdaten aus den USA beigetragen. Denn sollte nach China auch die USA als weltweit zweitgrößter Metallkonsument schwächeln, wäre dies wohl negativ für die Metallnachfrage und -preise.

Darüber hinaus wurden die Metalle durch die stark gefallenen Ölpreise - Brent und WTI sind auf den tiefsten Stand seit etwa 12 Jahren abgesackt - mit nach unten gezogen. Ein Großteil der jüngsten Preisrückgänge ist aber wohl spekulativ getrieben, denn der Eisenerzpreis zeigte sich in den ersten Handelstagen des Jahres noch relativ stabil. Der Eisenerzmarkt ist bislang noch deutlich weniger von spekulativen Finanzinvestoren beeinflusst als die Metallmärkte. Hinsichtlich Kupfer bleibt diese Anlegergruppe weiterhin sehr pessimistisch eingestellt. An der Comex in New York bestehen seit Anfang November Netto-Short-Positionen, was eine Preiserholung bisher verhindert hat.

Seit der Veröffentlichung unseres Metall-Ausblicks Anfang Dezember wurde eine Reihe weiterer Produktionskürzungen angekündigt. Vor allem die chinesischen Unternehmen haben sich wegen der niedrigen Preise dazu in konzertierten Aktionen durchgerungen. So haben acht Nickelproduzenten, die für die gesamte nationale Nickelproduktion stehen, beschlossen, 2016 in etwa 120 Tsd. Tonnen (20%) weniger Nickel zu produzieren. Dies entspricht gut 6% der weltweiten Nickelproduktion.

Im Falle von Kupfer drosseln in diesem Jahr zehn Schmelzer ihre Produktion um insgesamt 350 Tsd. Tonnen, was 4,4% der chinesischen und 1,5% der weltweiten Kupferproduktion ausmacht. Die Kupferschmelzen haben sich zudem darauf geeinigt, den Bau neuer Produktionskapazitäten zu stoppen und die Regierung aufgefordert, keine neuen Schmelzen mehr zu genehmigen. Auch soll es verstärkt zu Fusionen und Übernahmen kommen, um die Kapazitäten in der chinesischen Kupferindustrie stabil zu halten.

Jüngst hatten auch die Zinnschmelzen beschlossen, ihre Produktion in diesem Jahr zu kürzen, um den Preisverfall zu stoppen. Neun Zinnschmelzen, die für über 80% des chinesischen Zinnangebots stehen, drosseln ihre Produktion um 17 Tsd. Tonnen. Dies entspricht in etwa 9% der chinesischen und rund 4,5% der weltweiten Zinnproduktion. Wie schon im Ausblick erwähnt, hatten Ende November die zehn größten Zinkschmelzer Chinas angekündigt, 2016 ihre Produktion um insgesamt 500 Tsd. Tonnen zu kürzen. Dies entspricht knapp 9% der chinesischen und 3,8% der globalen Zinkproduktion.

Bei Aluminium dagegen blieben die Ankündigungen schwammig. Bis Ende letzten Jahres sollten laut Angaben des Industrieverbandes Produktionskapazitäten im Umfang von 4,91 Mio. Tonnen stillgelegt werden, rund 500 Tsd. Tonnen davon im Dezember. Für 2016 gibt es diesbezüglich bislang noch keine Ankündigungen. Die Aluminiumschmelzen haben sich lediglich darauf geeinigt, neugebaute Produktionskapazitäten für mindestens ein Jahr nicht in Betrieb zu nehmen, bislang stillgelegte Kapazitäten nicht wieder hochzufahren und die Produktion nicht auszuweiten.

Der Verband der chinesischen Nichteisenmetallindustrie hatte Ende November die Nationale Entwicklungs- und Reformkommission aufgefordert, Aluminium und Nickel zu kaufen, um die Preise zu unterstützen und das Überangebot zu reduzieren. Der Verband schlug vor, dass das Staatliche Reservebüro (SRB) als ausführendes Organ 900 Tsd. Tonnen Aluminium und 30 Tsd. Tonnen Nickel kaufen soll. Dies wären 1,8% der chinesischen Aluminiumproduktion und 4,7% der Nickelproduktion. Mittlerweile sind auch Rufe laut geworden, dass das SRB proaktiv Zinn zum Aufbau von Reserven kaufen soll. Gekauft hat das SRB bislang allerdings Kupfer - und zwar 150 Tsd. Tonnen von lokalen Produzenten laut Industriekreisen.

Allen Unkenrufen zum Trotz ist darüber hinaus von einer schwächeren Nachfrage aus China keine Spur. Denn wie die Daten der Zollbehörde zeigen, hat China im Dezember rund 530 Tsd. Tonnen Kupfer importiert. Dies war der zweithöchste jemals registrierte Monatswert. Die vor allem im vierten Quartal deutlich angezogenen Importe haben dazu geführt, dass der zwischenzeitliche Rückstand zum Vorjahr fast komplett aufgeholt wurde. Mit 4,81 Mio. Tonnen wurde 2015 fast das Rekordniveau des Vorjahres erreicht (Grafik 2).

Einen Wermutstropfen gibt es allerdings: Es ist fraglich, ob die hohen Importe ausschließlich auf eine reale Nachfrage zurückzuführen sind oder ob nicht auch Lagerbestände aufgebaut und ein Teil davon zu Finanzierungszwecken verwendet wurden. Neben Kupfer hat China beispielsweise auch viel Eisenerz importiert. Die Einfuhren des in der Stahlindustrie verwendeten Rohmaterials beliefen sich 2015 auf insgesamt 953 Mio. Tonnen, so viel wie nie zuvor.

Mit einem Plus von "nur" 6,9% für 2015 hat China das geringste BIP-Wachstum seit 25 Jahren verzeichnet. Die Dynamik hat zudem das fünfte Jahr in Folge merklich nachgelassen. Offenbar hatten einige Marktteilnehmer aber Schlimmeres befürchtet, so dass die Daten erstmal nicht weiter negativ aufgenommen wurden. Unsere Volkswirte gehen allerdings davon aus, dass sich das chinesische Wirtschaftswachstum 2016 weiter auf 6,3% abkühlt (Grafik 3), zu einem Crash wird es aber nicht kommen.

Selbst ein Wachstum von "nur" 6,3% sollte zu einer soliden Nachfrage nach Rohstoffen im Allgemeinen und Metallen im Speziellen führen. Die Angebot-Nachfrage-Situation an den meisten Metallmärkten spannt sich also weiter an. An vielen der Märkte wird es wohl in diesem Jahr Angebotsdefizite geben. Die Fundamentalseite rechtfertigt unseres Erachtens deutlich höhere Preise. Dennoch sehen wir uns gezwungen, manche unserer Preisprognosen den aktuellen Marktgegebenheiten anzupassen.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.