Gold gewinnt wieder an Glanz

20.10.2015 | Eugen Weinberg (Commerzbank)

Gold hat sich seit Anfang Oktober deutlich erholt und handelt aktuell auf einem 4-Monatshoch. Wichtigster Preistreiber sind die Markterwartungen hinsichtlich der ersten Zinserhöhung der US-Notenbank Fed. Da der Markt nur noch eine geringe Wahrscheinlichkeit für eine Zinserhöhung in diesem Jahr sieht, könnte der Goldpreis im Vorfeld der Fed-Sitzung im Dezember nochmals unter Druck geraten. Einen nachhaltigen Preisanstieg sehen wir erst, wenn die Unsicherheit mit der ersten Zinserhöhung verflogen ist. Ende des Jahres sehen wir Gold bei 1.150 USD je Feinunze.

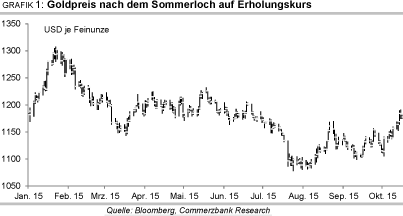

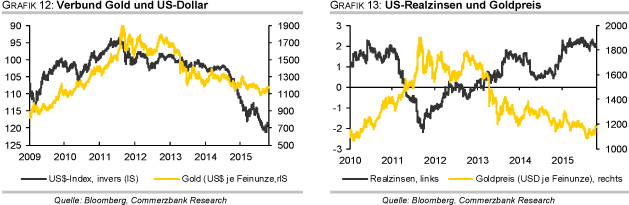

Der Goldpreis ist Mitte Oktober auf ein 4-Monatshoch gestiegen. Die Verluste im dritten Quartal wurden damit innerhalb von zwei Wochen mehr als wettgemacht. Von dem Ende Juli bei weniger als 1.080 USD je Feinunze verzeichneten 5½-Jahrestief hat er sich mittlerweile um mehr als 100 USD entfernt (Grafik 1).

Haupttreiber der Goldpreisbewegung ist die Entwicklung des US-Dollar und eng damit verbunden die Markterwartungen hinsichtlich des Zeitpunkts der ersten Zinserhöhung in den USA. Zunehmende Zweifel an einer Fed-Zinserhöhung in diesem Jahr setzten den US-Dollar zuletzt unter Druck und ließen den Goldpreis seit Anfang Oktober kräftig steigen.

Die im dritten Quartal noch vorherrschenden Sorgen vor einer schwächeren Goldnachfrage in den beiden wichtigsten Nachfrageländern China und Indien sind dagegen in den Hintergrund getreten. In China haben die privaten Haushalte durch den Aktienmarktcrash deutliche Einkommenseinbußen erlitten. Da Aktien vielfach auf Kredit gekauft wurden, sitzen chinesische Anleger zudem teilweise auf hohen Schulden. Die Konjunkturdaten aus dem Reich der Mitte deuten auf eine weitere Abschwächung der Konjunkturdynamik hin, was sich ebenfalls dämpfend auf die Einkommensentwicklung der privaten Haushalte auswirken dürfte.

In Indien war die zu Ende gegangene Monsunsaison deutlich schwächer als normal. Laut indischer Wetterbehörde fiel zwischen Juni und September 14% weniger Regen als im langjährigen Durchschnitt. Dadurch dürften die Ernten und damit auch die Einkommen der indischen Landbevölkerung niedriger ausfallen. Diese stellt etwa 70% der Gesamtbevölkerung und ist der wichtigste Nachfrager nach Gold in Indien. Zudem versucht die indische Regierung, das im Inland vorhandene Gold nutzbar zu machen bzw. die Nachfrage nach Gold zu dämpfen und somit den Importbedarf von Gold zu verringern.

So besteht neuerdings die Möglichkeit der Eröffnung von privaten "Goldsparkonten", welche für die Bereitstellung von Gold mit laufzeitabhängigen Zinserträgen locken. Eine andere Maßnahme betrifft die Begebung staatlicher "Goldanleihen" durch die Zentralbank, welche ebenfalls Zinsen abwerfen und darüber hinaus den Haltern dieser Anleihen goldähnliche Vorteile etwa als Sicherheit für die Gewährung von Krediten bieten sollen.

Wir rechnen trotz der geschilderten negativen Einflussfaktoren mit einer starken Goldnachfrage in China. Der Absturz des chinesischen Aktienmarktes im Sommer dürfte viele Anleger vorsichtiger gemacht haben und wieder verstärkt im sicheren Hafen Gold investieren lassen. Dies zeigen bereits die Daten zu den wöchentlichen Goldauslieferungen an der Shanghai Gold Exchange (SGE), welche in den vergangenen Jahren ein zuverlässiger Indikator für die Goldnachfrage in China waren. Die Auslieferungen haben seit Juli spürbar angezogen. In den ersten 8½ Monaten summieren sich diese auf 1.900 Tonnen (Grafik 2).

Das sind gut 500 Tonnen mehr als im entsprechenden Vorjahreszeitraum. Sogar das bisherige Rekordjahr 2013, als insgesamt 2.200 Tonnen Gold an der SGE ausgeliefert wurden, könnte in diesem Jahr übertroffen werden. Da in Indien mit der Feiertags- und Hochzeitssaison die nachfragestarke Zeit unmittelbar bevorsteht, dürfte auch dort die Goldnachfrage spürbar anziehen, auch wenn die schwache Monsunsaison das Erreichen des Vorjahresniveaus unwahrscheinlich macht.

Ob die o.g. Goldsparkonten und Goldanleihen den von der Regierung erwünschten Erfolg haben und von der indischen Bevölkerung angenommen werden, ist angesichts der über mehrere Generationen gewachsenen Affinität für den Besitz von physischem Gold zweifelhaft. Größere Mengen Gold dürften sich dadurch voraussichtlich nicht generieren lassen. Folglich dürfte Indien auch weiterhin hohe Mengen Gold importieren, auch wenn wahrscheinlich nicht gut 500 Tonnen wie im Winterhalbjahr 2014/15.

Die Investmentnachfrage trug ebenfalls zur Preisschwäche im dritten Quartal bei. Die Bestände der von Bloomberg erfassten Gold-ETFs verringerten sich zwischen Juli und September um 64 Tonnen, was dem stärksten Rückgang seit dem vierten Quartal 2014 entsprach. Die USMünzanstalt vermeldete mit 397 Tsd. Unzen (12,3 Tonnen) dagegen die höchsten Münzabsätze seit dem zweiten Quartal 2010. In allen drei Monaten wurden solide Münzverkäufe berichtet (Grafik 3).

Dies konnte die Abflüsse aus den Gold-ETFs aber nicht kompensieren. Bemerkenswert ist, dass die ETF-Abflüsse allesamt im Juli erfolgten, was die ausgeprägte Preisschwäche zu Beginn des Quartals teilweise erklärt. Im August und September gab es sogar leichte ETF-Zuflüsse. Die Investmentnachfrage war somit in der zweiten Hälfte des dritten Quartals deutlich stärker, was ebenfalls Hoffnung für das Schlussquartal macht. Die Zuflüsse in die Gold-ETFs setzten sich in der ersten Oktoberhälfte fort. Der weltgrößte Gold-ETF, SPDR Gold Trust, verzeichnete sogar den stärksten 2-Tageszufluss seit neun Monaten.

Die Zentralbanken bleiben auf der Käuferseite, wofür insbesondere Russland und China verantwortlich zeichnen. Die chinesische Zentralbank PBoC berichtete im Sommer einen Kauf von 604 Tonnen in den letzten sechs Jahren. Mittlerweile gibt die PBoC Daten auf Monatsbasis bekannt. Die Käufe im Juli, August und September beliefen sich demnach auf insgesamt 50 Tonnen.

Dass die PBoC trotz fallender Devisenreserven weiterhin Gold akkumuliert, ist eine klare Botschaft. Ähnliches gilt für die russische Zentralbank, welche seit Jahresbeginn bis einschließlich August 110 Tonnen Gold erworben hat, obwohl auch sie einen deutlichen Rückgang der Devisenreserven seit Jahresbeginn zu verkraften hatte. Nennenswerte Goldkäufe gab es außerdem seitens der Zentralbanken Kasachstans und Jordaniens.

Die türkische Zentralbank, welche in den letzten Jahren ein größerer Goldkäufer war, hat dagegen ihre Goldreserven reduziert. Die Turbulenzen in den Schwellenländern wie China, Russland, der Türkei und Brasilien dürften dazu führen, dass die Zentralbankkäufe in diesem Jahr aller Voraussicht nach hinter denen der Vorjahre zurückbleiben. Denn diese Zentralbanken waren der Treiber der Goldkäufe des offiziellen Sektors in den letzten Jahren. Die Zentralbanken in den Industrieländern verkaufen dagegen bereits seit Jahren so gut wie kein Gold mehr.

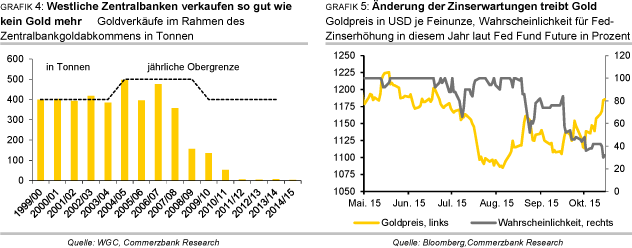

Im gerade abgelaufenen Vertragsjahr haben die im Goldabkommen zusammengeschlossenen europäischen Zentralbanken nur 3,3 Tonnen verkauft. Das ist das niedrigste jährliche Verkaufsvolumen seit dem Start der Zentralbankgoldabkommen im Jahr 1999 (Grafik 4). Die Verkäufe entfielen zudem nahezu ausschließlich auf die Bundesbank und dienten der Prägung von Goldgedenkmünzen, waren also keine Verkäufe im eigentlichen Sinne. Den letzten "richtigen" offiziellen Goldverkauf gab es im Vertragsjahr 2010/11 durch den IWF.

Die Spekulationen über den Zeitpunkt der ersten Zinserhöhung in den USA dürfte die Marktteilnehmer am Goldmarkt auch in den kommenden Wochen und Monaten in Atem halten und die weitere Goldpreisentwicklung maßgeblich bestimmen. Eine Zinserhöhung im Dezember, wie sie von unseren Volkswirten erwartet wird, ist laut Fed Fund Futures nur noch mit einer Wahrscheinlichkeit von rund 30% eingepreist (Grafik 5).

Die Zinserhöhungserwartungen am Goldmarkt waren in den vergangenen Monaten allerdings ausgeprägter als an den Fed Fund Futures ablesbar. So notierte der Goldpreis vor der Veröffentlichung der US-Arbeitsmarktdaten Anfang Oktober wieder auf dem Niveau vor der Fed-Sitzung Mitte September, obwohl die Zinserwartungen gemäß Fed Fund Futures bei weitem nicht wieder das Niveau erreicht hatten.

Offensichtlich waren die zuvor im Goldpreis implizierten Erwartungen an eine Zinserhöhung stärker und wurden denen am Geldmarkt angepasst. Im Falle besserer US-Konjunkturdaten dürfte der Goldpreis wieder unter Druck geraten, weil dann eine Zinserhöhung im Dezember wieder als wahrscheinlicher angesehen wird und der Goldmarkt wahrscheinlich erneut stärker darauf reagieren wird als der Geldmarkt. Dafür spricht auch, dass der jüngste Preisanstieg bei Gold mit einem kräftigen Anstieg der spekulativen Netto-Long-Positionen einherging und hier somit Korrekturpotenzial besteht.

Eine nachhaltige Preiserholung bei Gold wird es u.E. erst geben, wenn diese Debatte mit der ersten Zinserhöhung beendet ist. Wir erwarten einen Goldpreis von 1.150 USD je Feinunze am Jahresende und einen durchschnittlichen Goldpreis von 1.250 USD je Feinunze im Jahr 2016.

Mehr Aufwärtspotenzial sehen wir weiterhin für den Goldpreis in Euro. Unsere Volkswirte erwarten, dass die EZB im Dezember aufgrund der deutlich zu niedrigen Inflation eine Ausweitung der Anleihekäufe beschließen wird.

Die Bilanzsumme der EZB wird daraufhin noch stärker steigen. Da gleichzeitig die Fed im Dezember die Zinsen erhöht, dürfte der Euro in der Folge zur Schwäche neigen. Davon sollte auch der Goldpreis in Euro profitieren und bis Jahresende auf 1.070 EUR je Feinunze steigen. Damit würde der Preis nur leicht höher liegen als vor der erstmaligen Ankündigung der Anleihekäufe im Januar. Vor diesem Hintergrund sehen wir für den Goldpreis in Euro weiteres Aufwärtspotenzial.

Silber

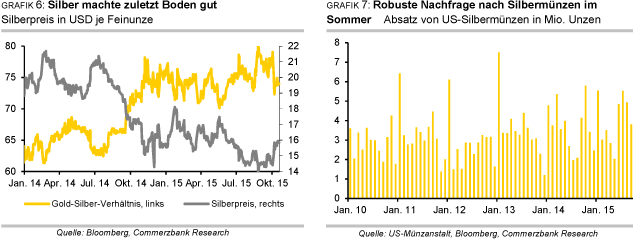

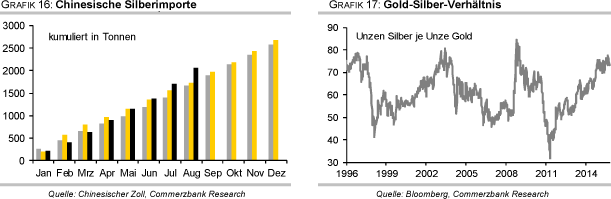

Silber hat sich zuletzt auf ein 4-Monatshoch von gut 16 USD je Feinunze verteuert und damit auch besser entwickelt als Gold. Abzulesen ist dies am Gold-Silber-Verhältnis. Entsprach Ende September eine Goldunze noch 78 Silberunzen, so sind es derzeit nur noch 72 Silberunzen. Ende August mussten für eine Goldunze sogar 80 Silberunzen bezahlt werden, soviel wie seit Dezember 2008 nicht mehr (Grafik 6).

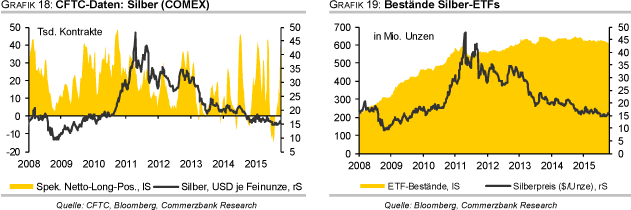

Silber bestätigt damit seinen Ruf, die Preisbewegungen von Gold überproportional nachzuvollziehen. Der jüngste Preisanstieg war stark spekulativ getrieben. So haben sich die Netto-Long-Positionen der spekulativen Finanzanleger innerhalb von zwei Wochen vervierfacht. Silber zeigt weiterhin wenig Eigenleben, sondern hängt stark an der Preisentwicklung des gelben Schwestermetalls.

Die kräftigen Preisanstiege Mitte September und Anfang Oktober erfolgten nicht zufällig an Tagen, an denen auch Gold stark zulegen konnte. Aufgrund des hohen Anteils der industriellen Nachfrage an der Gesamtnachfrage reagiert Silber zudem stärker als Gold auf Ausschläge bei der allgemeinen Risikowahrnehmung und auf die Nachrichtenlage aus China. So markierte Silber Ende August auf dem Höhepunkt des Ausverkaufs an den Aktien- und Rohstoffmärkten bei 14 USD je Feinunze ein 6-Jahrestief.

Die Silbernachfrage war über die Sommermonate durchaus robust. Die Bestände der von Bloomberg erfassten Silber-ETFs verringerten sich im dritten Quartal zwar um knapp 300 Tonnen, was dem stärksten Quartalsrückgang seit dem Schlussquartal 2014 entsprach. Die Abflüsse setzen sich zudem im Oktober fort. In der ersten Woche des laufenden Monats haben sich die ETF-Anleger von mehr als 100 Tonnen Silber getrennt. Dem stehen allerdings sehr starke Münzabsätze gegenüber (Grafik 7).

Daten von Thomson Reuters GFMS zufolge erreichte die globale Nachfrage nach Silbermünzen im dritten Quartal einen Rekordwert von 32,9 Mio. Unzen (1.023 Tonnen). Dies war fast doppelt so viel wie im Vorjahr. Wie das Silver Institute mitteilte, haben die Münzanstalten in den USA, Kanada, Australien, Österreich und Großbritannien in den letzten Monaten die Verkäufe von Silbermünzen wegen der außerordentlich starken Nachfrage einschränken müssen.

In manchen Regionen betrug daher die Wartezeit zur Auslieferung von Silbermünzen bis zu vier Wochen. In der ersten Oktoberhälfte war die Münznachfrage weiterhin stark, wie Daten der US-Münzanstalt zu den Absätzen von US-Silbermünzen zeigen. Robust waren zuletzt auch die chinesischen Silberimporte. Diese summierten sich im Juli und August auf knapp 700 Tonnen. Höher waren sie an zwei aufeianderfolgenden Monaten zuletzt vor mehr als vier Jahren.

Kurzfristig sehen wir das Aufwärtspotenzial bei Silber als nahezu ausgereizt. Der starke Anstieg und das hohe Niveau der spekulativen Netto-Long-Positionen birgt das Risiko von Gewinnmitnahmen seitens der Finanzanleger. Der Silberpreis wird darüber hinaus auch weiterhin stark an der Preisentwicklung von Gold hängen. Von daher werden auch die Zinserwartungen in den USA und die USD-Entwicklung den Silberpreis beeinflussen. Kommen diese in den Markt zurück und wertet der US-Dollar in der Folge auf, würde Silber vermutlich überproportional unter Druck geraten. Wir erwarten einen Silberpreis von 16 USD je Feinunze am Jahresende. 2016 sollte sich Silber im Schlepptau von Gold auf durchschnittlich 17 USD je Feinunze verteuern.

Platin / Palladium

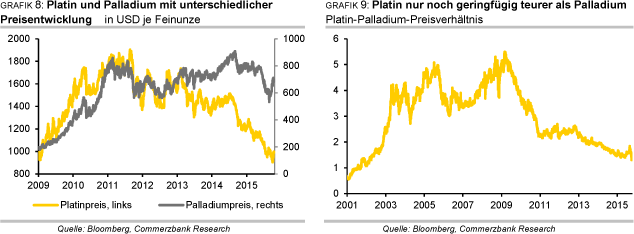

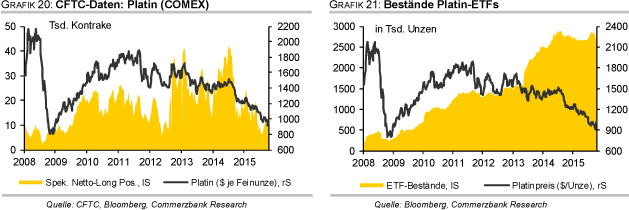

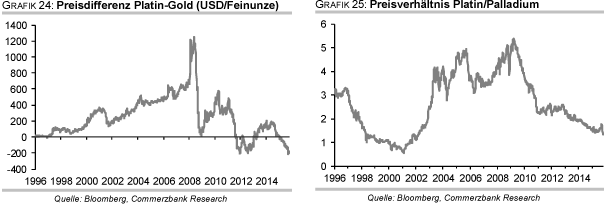

Der Platinpreis fiel Anfang Oktober bis unter 900 USD je Feinunze und notierte damit so niedrig wie zuletzt vor 6½ Jahren (Grafik 8). Seither konnte sich Platin wieder auf rund 1.000 USD erholen. Die ausgeprägte Preisschwäche bei Platin führte dazu, dass Platin zwischenzeitlich ca. 230 USD je Feinunze billiger war als Gold, was dem stärksten Preisabschlag seit Beginn des Börsenhandels bei Platin im Jahr 1987 entsprach.

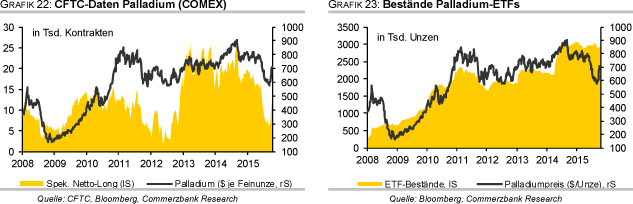

Mittlerweile liegt die Preisdifferenz zwar wieder bei weniger als 200 USD. Normalerweise ist Platin aber teurer als Gold, so dass die derzeitige Situation weiterhin ungewöhnlich ist. Palladium markierte Ende August während des großen Ausverkaufs bei Rohstoffen ein 5-Jahrestief bei 520 USD je Feinunze, notiert inzwischen aber wieder bei rund 700 USD. Der Großteil des Preisanstiegs bei Palladium erfolgte dabei Ende September.

Die gegensätzliche Preisentwicklung von Platin und Palladium in den letzten Wochen machte sich auch im relativen Preis zwischen diesen beiden Edelmetallen bemerkbar. Für eine Unze Platin mussten Anfang Oktober zeitweise weniger als 1,3 Unzen Palladium bezahlt werden. Niedriger war das Preisverhältnis zuletzt Anfang 2002. Bis vor etwa zwei Jahren entsprach eine Unze Platin noch zwei Unzen Palladium, im Jahr 2009 lag das Preisverhältnis zwischen Platin und Palladium sogar bei 5 (Grafik 9).

Auslöser für die jüngsten Preisturbulenzen und gegensätzlichen Preisentwicklungen bei Platin und Palladium war der VW-Abgasskandal. Als dieser Ende September publik wurde, stieg der Palladiumpreis innerhalb einer Woche um bis zu 15%. Platin verbilligte sich in diesem Zeitraum dagegen um 8%. Die manipulierten Abgaswerte für Dieselmotoren könnten zu einem geringeren Absatz von Dieselfahrzeugen führen, was Platin kurzfristig belasten dürfte, da Platin in Dieselkatalysatoren zum Einsatz kommt.

Dies dürfte aber erst dann zu einem größeren Problem werden, wenn die Steuervergünstigungen für Diesel im wichtigsten Absatzmarkt Europa als Folge des Abgasskandals abgeschafft werden. Die Diskussion darüber war bereits vor dem Abgasskandal entbrannt und dürfte weiter an Fahrt aufnehmen. Noch gibt es allerdings keine eindeutigen Signale dafür, dass die Politik diesen Schritt gehen wird (siehe auch "Rohstoffe kompakt Energie: Ölprodukte: Benzin stark, Diesel wenig gefragt" von 16. Oktober 2015).

Die Automobilindustrie stand im letzten Jahr gemäß Daten von Johnson Matthey für 44% der gesamten Platinnachfrage. Die Sorge vor einer niedrigeren Platinnachfrage seitens der Autoproduzenten führte auch dazu, dass sich ETF-Anleger im großen Stil von Platin trennten. Seit Bekanntwerden des Skandals sind die von Bloomberg erfassten ETF-Bestände um 150 Tsd. Unzen gesunken, was zusätzlich für Preisdruck gesorgt haben dürfte (Grafik 9).

Die Netto-Long-Positionen bei Platin sind seit Ende September leicht gesunken. Palladium, wo die Automobilindustrie sogar 70% der gesamten Nachfrage stellt, kommt vornehmlich in Katalysatoren von Benzinmotoren zum Einsatz und würde daher von einer stärkeren Nachfrage nach benzingetriebenen Fahrzeugen profitieren.

Die Palladium-ETFs konnten davon allerdings nicht profitieren, sondern verzeichneten zuletzt ebenfalls merkliche Abflüsse. Dagegen kam es zuletzt sowohl bei Platin als auch bei Palladium zu einem merklichen Anstieg der spekulativen Netto-Long-Positionen. Die jüngste Preiserholung insbesondere bei Platin war somit auch spekulativ getrieben.

Wir erachten das derzeitige Preisniveau von Platin als zu niedrig und erwarten für die kommenden Monate steigende Preise. Die Produktion von Platin ist kaum noch profitabel. Einige Platinproduzenten wie Lonmin und Glencore haben bereits Produktionskürzungen angekündigt bzw. umgesetzt. Andere dürften folgen, wenn sich der Preis nicht merklich erholt. Die Nachfrage aus dem Automobilsektor dürfte sich dagegen weiter robust entwickeln, wozu insbesondere der benzinlastige Markt in den USA beiträgt. Dort wurden im September soviel Autos verkauft wie zuletzt vor 10 Jahren. Dies gleicht die derzeitige Delle in China mehr als aus. Davon sollte insbesondere Palladium profitieren.

Der VW-Abgasskandal könnte zudem die Autoproduzenten für schadstoffsenkende Maßnahmen sensibilisieren, was für einen verstärkten Einsatz von Platin und Palladium spricht. Als Folge des Skandals könnten von der Politik auch die Abgasnormen verschärft werden, was langfristig eine höhere Nachfrage sowohl für Palladium als auch für Platin nach sich ziehen würde. Wir erwarten einen Platinpreis von 1.050 USD je Feinunze am Jahresende und von 1.200 USD im Jahresdurchschnitt 2016. Palladium dürfte Ende des Jahres bei 700 USD je Feinunze notieren und bei durchschnittlich 780 USD im nächsten Jahr.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.