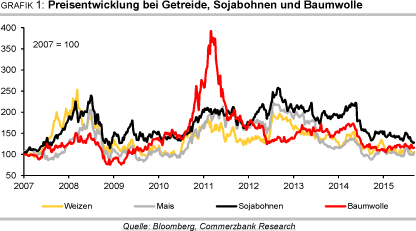

Getreide, Ölsaaten, Baumwolle: Schatten nach Sommerlicht

22.09.2015 | Eugen Weinberg (Commerzbank)

Der Preisanstieg im Juni, die Preisspitze im Juli - sie erwiesen sich nur als Zwischenspiel. Nun liegen die Notierungen für Weizen, Mais und Sojabohnen wieder unter dem Stand zu Jahresbeginn, bei Weizen sogar um fast 20%. Denn die Weizenernten auf der Nordhalbkugel waren so gut, dass die Gefahr eines globalen Defizits 2015/16 gebannt sein dürfte, und auch bei Sojabohnen steht ein weiterer Überschuss ins Haus. Die globale Maisproduktion könnte zwar hinter der Nachfrage zurück bleiben. Nach den guten Vorjahren dürfte sich die Preisreaktion darauf aber in Grenzen halten. Dies gilt noch mehr für Baumwolle, wo es erstmals seit sechs Jahren zu einem Defizit kommen soll. Denn hohe Lagerbestände und die Perspektive einer auch in den kommenden Jahren schwachen chinesischen Nachfrage belasten die Stimmung.

Weizen:

Gegenüber seinem zur Jahresmitte erreichten Jahreshoch hat sich der Weizenpreis in Chicago inzwischen wieder um rund 20% reduziert und liegt im Kontrakt mit Fälligkeit Dezember unter 500 US-Cents je Scheffel. Das Preishoch war durch zu nasse Witterung in den USA bei gleichzeitig zu heißer und trockener Witterung in der EU und Kanada bedingt. Hinzu kamen Sorgen, das Wetterphänomen El Niño könnte die australische Ernte trockenheitsbedingt auf ein 8-Jahrestief drücken. In den USA, aber auch in Frankreich waren wiederholt die Pflanzenqualitäten nach unten korrigiert worden.

Nur in der Schwarzmeerregion begannen sich schon damals optimistischere Schätzungen zu mehren. Nun scheint die Welt aber ganz anders auszusehen: Das USDA überraschte im August und nochmals im September mit rekordhohen Schätzungen von inzwischen 731,6 Mio. Tonnen für die weltweite Weizenproduktion - trotz eines Rückgangs in der EU und Kanada. Die US-Produktion wird nun leicht höher geschätzt als bereits bei der ersten Schätzung im Februar, und die Risiken für Australien werden offenbar nicht hoch bewertet. Die Saison 2015/16 soll einen weiteren Überschuss bringen - es wäre der dritte in Folge und mit 15 Mio. Tonnen nicht unerheblich (Grafik 2).

Ende August hatte auch der Internationale Getreiderat IGC seine Schätzung eines kleinen weltweiten Defizits aufgegeben, schätzt den Überschuss aber nur auf gut ein Viertel des USDA-Wertes. Auch wenn wir die Prognose des USDA nicht zuletzt für die EU, wo die jüngste Schätzung erheblich über den Angaben der EU-Kommission liegt - für zu optimistisch halten: Die Versorgungssituation stellt sich tatsächlich besser dar als im Frühsommer.

Allerdings bleiben einige der Risiken bestehen, vor allem mit Blick auf Australien. Da aber über den australischen Winter ausreichend Regen fiel, verliert El-Niño seinen Schrecken und die australische Behörde Abares hob gerade seine Schätzung für die Weizenernte an.

Sie soll nun bei vergleichbarer Fläche wegen besserer Witterung knapp 7% höher als im Vorjahr ausfallen. Wir reduzieren wegen der hohen globalen Ernte und der Dollarstärke unsere Preisprognose für Q4 2015 von 550 auf 500 US-Cents je Scheffel. Dass wir nicht noch stärkeren Korrekturbedarf sehen, geht zu einem großen Teil auf die Entwicklungen am Maismarkt zurück. Dem EU-Weizenpreis dürfte es kaum von sich aus gelingen, sich von der gedämpften Preisentwicklung auf dem US-Markt abzusetzen. Wir reduzieren entsprechend unsere Preisprognose für Q4 2015 auf 175 EUR je Tonne.

Zwar blieb die EU-Ernte - wenn auch nicht beim Hauptproduzenten Frankreich mit seiner Rekordernte -, hinter dem Vorjahr zurück, aber vor allem die Konkurrenz aus der Schwarzmeerregion wird mengen- und preisbedingt stark sein (Grafik 3). Denn dort vereinen sich mehrfach nach oben korrigierte und über dem Vorjahr liegende Ernten mit schwachen Währungen.

In Russland dürfte die im Juli in neuer Form eingeführte Exportsteuer allenfalls bremsend wirken, höhere Exporte aber nicht verhindern. Schon gar nicht, wenn die Exporteure mit ihren derzeitigen Forderungen nach einer Entschärfung der Steuer Erfolg haben sollten. Für den EU-Weizenpreis scheint die Hoffnung inzwischen daher eher in einer schlechten EU-Maisernte zu liegen.

Mais:

Das Preisplus bei Mais in Chicago von 25% aus dem Juni hat sich bis Anfang September im Kontrakt mit Fälligkeit Dezember vollständig wieder verloren. Denn in dieser Zeit hatte das USDA die globale Produktion und die Endbestände 2014/15 kräftig angehoben und das Defizit für die Saison 2015/16 von 4 auf 2,3 Mio. Tonnen gekürzt.

Auch der IGC hatte sich von seiner Prognose eines hohen Defizits am Maismarkt 2015/16 verabschiedet. Erst am aktuellen Rand kann der Preis zulegen, wozu der jüngste Prognosebericht des USDA maßgeblich beitrug. Denn dieser zeichnet ein etwas kritischeres Bild. Zum einen wurde die Anhebung der Ertragserwartung beim US-Mais für die anlaufende Ernte aus dem August nun wieder teilweise rückgängig gemacht und die US-Ernte entsprechend - wenn auch nur marginal - nach unten genommen. Sie soll allerdings noch immer die dritthöchste jemals sein.

Auch weltweit wird die Ernte 2015/16 nun niedriger erwartet (Grafik 4, S. 3), nicht zuletzt wegen der EU, für die seit Juli die Ernteerwartung vor allem wegen Deutschland und Frankreich um fast 8 Mio. Tonnen auf 58 Mio. Tonnen gekürzt wurde. Dies wäre ein Minus gegenüber Vorjahr von 23%. Die Prognoseeinheit MARS der EU-Kommission schätzt einen um 20,5% niedrigeren Ertrag als im Vorjahr, weil Hitze und Trockenheit die Blütezeit traf und auch seither für eine unzureichende Körnerentwicklung sorgte.

Auch in der Ukraine soll die Produktion rückläufig sein. Eine gegenüber dem Rekord der Saison 2014/15 um 3% sinkende Weltproduktion reicht bei steigender Nachfrage nach Ansicht des USDA bereits aus, um den globalen Maismarkt 2015/16 in ein Defizit rutschen zu lassen. Mit 7,5 Mio. Tonnen bringt dies nach den riesigen Überschüssen der letzten Jahre keine Knappheit mit sich, möglicherweise aber einen Richtungswechsel.

Das Lager-Verbrauchs-Verhältnis, das sich in den beiden letzten Jahren von historisch niedrigen Werten immerhin auf 20% steigern ließ, dürfte nun wieder leicht nachgeben. Und es steigt das Bewusstsein dafür, dass sich dies in den Folgejahren bei steigender Nachfrage möglicherweise fortsetzt. Denn nicht zuletzt sorgt bereits jetzt der erwartete Produktionsanstieg in China dafür, dass die Weltproduktion nicht noch stärker zurückgeht (Grafik 5).

Diese zusätzliche Menge steht dem Weltmarkt aber letztlich nicht zur Verfügung, sondern wird in China verbleiben. Wir behalten daher unsere Prognose für den Maispreis in Chicago für Q4 2015 von 400 US-Cents je Scheffel bei. Auch unsere Schätzung für den Preis in Paris lassen wir unverändert, da die Knappheit an - nicht genverändertem - Mais in Europa den Preis unterstützen sollte. Dies hat sie bereits in den letzten Monaten getan. Tatsächlich liegt der Maispreis in der EU in den letzten Monaten nahe dem Weizenpreis, was selten vorkommt (Grafik 6, S. 4).

Sojabohnen und Raps:

Der Sojabohnenpreis hat sich ebenfalls wieder weit von seiner Preisspitze zur Jahresmitte bei über 10 USD je Scheffel entfernt. Aktuell liegt er nur unwesentlich über seinem im August erreichten 5½-Jahrestief von 865 US-Cents je Scheffel.

Laut USDA soll die weltweite Produktion von Sojabohnen 2015/16 sogar um Haaresbreite über der Rekordproduktion des Vorjahres liegen. Und dies, obwohl sich die im Frühjahr erwartete starke Flächenverschiebung in den USA zugunsten von Sojabohnen nur in geringem Maße bewahrheitet hat. In den letzten Monaten wurden die Erwartungen an die US-Ernte allerdings kontinuierlich nach oben genommen. Da die globale Nachfrage weiter zulegen soll, fällt der Überschuss 2015 nach Erwartung des USDA aber nur rund halb so hoch wie im Vorjahr aus. Die weltweiten Endbestände sollen laut USDA um 6 Mio. Tonnen steigen.

Allerdings halten viele Beobachter die USDA-Schätzung für die Sojabohnenproduktion der USA wegen zu hoch angesetzter Erträge für zu optimistisch und daher korrekturanfällig. Dennoch: Eine weiterhin gute weltweite Versorgungslage - das Lager-Verbrauchs-Verhältnis soll mit 27% so hoch wie nur selten sein - und der starke US-Dollar dürften den Sojabohnenpreisen in Chicago weiter zu schaffen machen, zumal schwächere Währungen in wichtigen Anbieterländern von Palmöl, wie Malaysia und Indonesien, die Konkurrenz von dieser Seite ebenfalls erhöhen.

Hinzu kommt die Unsicherheit, ob Chinas Importe angesichts seiner Währungsabwertung vielleicht doch einen Dämpfer bekommen. Selbst wenn dies nicht der Fall sein sollte: Von der erwarteten höheren internationalen Nachfrage dürfte Brasilien stärker profitieren als die USA, da die brasilianische Währung Real stark abgewertet hat und gleichzeitig wohl - nach Erwartung von USDA und IGC - eine Ernte eingebracht wird, die den jüngsten Rekord von 2014/15 noch etwas übertrifft.

Allerdings beginnt die Aussaat erst ab September und dürfte sich bis Dezember ziehen. Geerntet wird dann erst ab Januar bis ins Frühjahr 2016. Das staatliche China National Grain and Oils Information Centre CNGOIC schätzt, dass Chinas Importe 2015/16 bedingt durch das schwächere Wirtschaftswachstum nur um 1 Mio. auf 78 Mio. Tonnen steigen. Davon sollen 27 Mio. Tonnen aus den USA kommen, nach knapp 30 Mio. 2014/15. Tatsächlich laufen die die US-Vorabverkäufe für die neue Ware bisher angesichts der Konkurrenz aus Südamerika und des starken US-Dollars schleppend (Grafiken 7 und 8).

Trotz anziehender Getreidepreise dürfte es dem Sojabohnenpreis angesichts der üppigen Versorgungslage vorerst schwerfallen, sich über der Marke von 900 US-Cents je Scheffel zu etablieren. Wir behalten diese Prognose für das vierte Quartal 2015 bei und sehen erst für 2016 Erholungspotenzial.

Auch bei den Ölsaaten dürfte sich aber der europäische Preis - hier für Raps - besser entwickeln. Denn bei Raps sieht die Bilanz nicht nur in der EU, sondern auch weltweit sehr viel weniger gut aus als bei Sojabohnen. Dürrebedingt kräftige Ernteeinbußen in der EU (-13%) und Kanada (-19%) führen laut USDA zu einer negativen Bilanz 2015/16. Bereits in den beiden Vorjahren hatten selbst rekordhohe globale Ernten von 72 Mio. Tonnen nicht dazu geführt, dass die weltweiten Bestände nennenswert erhöht werden konnten.

Weltweit soll das Lager-Verbrauchs-Verhältnis auf ein 12-Jahrestief von 6% absinken und in der EU sogar noch darunter liegen. Eine Preisexplosion dürfte der Verbund zwischen den Ölsaaten verhindern, doch sollte Raps seinen durch die bessere Preisentwicklung seit Jahresbeginn durchgesetzten Preisabstand mindestens verteidigen können. Daher heben wir unsere Prognose für den Rapspreis in Paris auf 375 EUR je Tonnen im vierten Quartal 2015 an. Abwärtsrisiken sehen wir, wenn die US-Sojabohnenernte höher als erwartet ausfällt und der Sojabohnenpreis die Marke von 900 US-Cents je Pfund verfehlt.

Baumwolle:

Ende Juni hatte sich der Baumwollpreis in New York bis auf 68 US-Cents je Pfund hocharbeiten können, nachdem heftiger Regen die Aussaat in den USA erschwert hatte. Bis zum Saisonende am 31. Juli brach der Preis dann um 6% ein. Auch seither schwankt der Preis stark und liegt zuletzt mit rund 62 US-Cents je Pfund im unteren Bereich der in diesem Jahr gesehenen Notierungen. Eine klare Richtung hat der Baumwollpreis aber nicht gefunden. China als noch immer größter Verbraucher beeinflusst nicht zuletzt mit seinen politischen Eingriffen den Markt.

Mit staatlichen Baumwollauktionen wollte die Regierung in den letzten Monaten die hohen Lagerbestände abbauen, die ca. 50% der weltweiten Lagerbestände und das 1½-fache des chinesischen Jahresverbrauchs ausmachen. Nur ein Bruchteil der zu den Auktionen bereitgestellten Mengen fand aber auch tatsächlich Abnehmer. Als ein Grund für das geringe Interesse wurden neben Qualitätsproblemen die hohen Auktionspreise angeführt. Zudem ist die Nachfrage nach Baumwolle auch gering, weil die Konkurrenz von Kunstfasern der Baumwollbranche Probleme macht die Textilexporte sanken im ersten Halbjahr 2015 um 3% - und Importe von Baumwollgarnen relativ günstiger sind als der Import von Rohware.

Wie sich die Abwertung des Renminbi auswirken wird, bleibt abzuwarten. In den ersten 7 Monaten diesen Jahres sind die chinesischen Baumwollimporte bereits um 38% gegenüber dem Vorjahreszeitraum zurückgegangen. Für die Saison 2015/16 rechnen International Cotton Advisory Committee ICAC und in noch stärkerem Maße das USDA mit einem weiteren kräftigen Rückgang der chinesischen Importe, wobei aus Qualitätserwägungen der Importrückgang bei US-Ware wie bisher unterdurchschnittlich bleiben dürfte. Dass China im August so wenig Baumwolle importierte wie in keinem Monat seit zehn Jahren, deutet in diese Richtung.

Auch weltweit soll die Baumwollnachfrage laut ICAC nur um 2% zulegen und noch immer nicht wieder das Niveau vor der Krise der Weltwirtschaft erreichen. Auch wenn in einigen wichtigen Verarbeiterländern wie Bangladesch, Vietnam und Indonesien die Importe steigen dürften, ist bei weiter rückläufigen chinesischen Importen bestenfalls mit einer Stagnation des weltweiten Handelsvolumens zu rechnen. Dabei dürfte Indien mit seiner wieder hohen Ernte auf einer rekordhohen Fläche seine Position im Vergleich zu den USA stärken können.

Weltweit soll 2015/16 die Baumwollproduktion nach Einschätzung des ICAC und des USDA um 10% bzw. 9% sinken. Alleine in China, wo die Anbaufläche weiter stark eingeschränkt wurde, soll sie um 16% bzw. 13% sinken und auch in Indien leicht rückläufig sein. Das Minus bei den USA taxiert das ICAC auf 17%. Das USDA zeigt sich zuletzt zwar optimistisch, dass nur ein recht geringer Anteil der Fläche vor der Ernte aufgegeben wird. Bei den stark gesunkenen Anpflanzungen ist die Erntefläche aber dennoch deutlich kleiner als im Vorjahr und lässt das USDA eine um 18% niedrigere Produktion erwarten. Und das alles, ohne dass in anderen, kleineren Anbieterländern mit Produktionssteigerungen gerechnet wird.

Bei der (zum vierten Mal weiter) fallenden globalen Produktion und der (zum vierten Mal weiter) steigenden Nachfrage dürfte letztere erstmals seit 6 Jahren überwiegen. Dadurch soll sich ein - allerdings nur geringfügiger - Abbau der Lagerbestände ergeben. Das ICAC schätzt das Defizit auf 1,3 Mio. Tonnen, das USDA auf 1 Mio. Tonnen (Grafik 9). Nach den jahrelangen Überschüssen dürfte das die Preise nur bedingt treiben, zumal die Unsicherheit über die weitere Entwicklung in China hoch bleibt. Wir bleiben daher bei unserer Preisprognose von 65 US-Cents je Pfund für Q4 2015.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.