Nur Gold profitiert von der Fed-Entscheidung

18.09.2015 | Eugen Weinberg (Commerzbank)

Energie

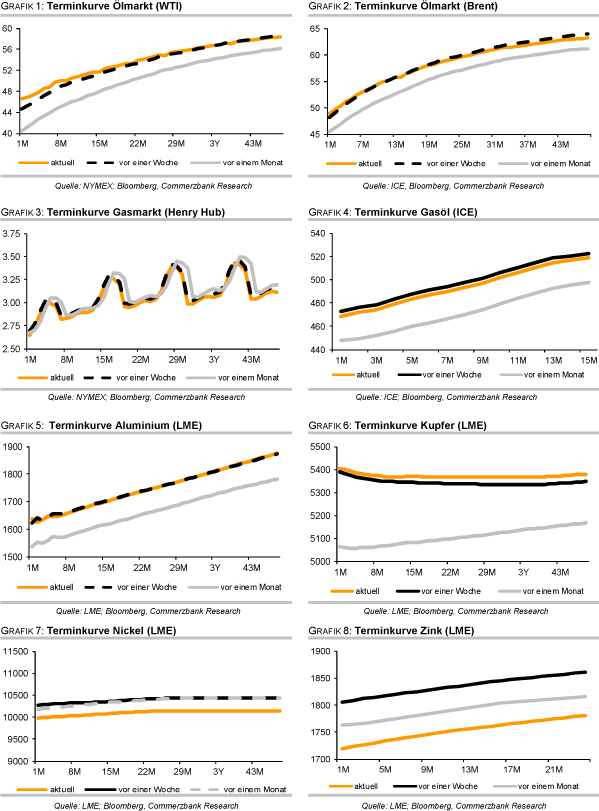

Die hohe Volatilität prägt nach wie vor das Geschehen am Ölmarkt, wobei die Ölpreise gestern im Tagesverlauf erneut mehrmals um 1-1,5 USD schwankten. Einen Trend kann man derzeit kaum ausmachen. Jedoch überwiegen aus unserer Sicht mittelfristig eher preisstützende Faktoren. In den letzten Tagen haben wir vielfach auf eine bevorstehende Angebotseinengung der Nicht-OPEC-Produktion hingewiesen, die zur Wiederherstellung des Gleichgewichts am Ölmarkt bereits im nächsten Jahr beitragen dürfte.

Aber auch auf der Nachfrageseite hat sich das Bild zuletzt zusehends aufgehellt. Die bereits starke Nachfrage aus China sollte dank der Stützungsmaßnahmen der Regierung und der Zentralbank sogar weitere positive Impulse bekommen. Auch war der jüngste Rückgang der Autozulassungszahlen in China, der zuletzt für negative Stimmung gesorgt hat, u.E. vor allem psychologisch bedingt und wird sich in Kürze umkehren. Heute berichtete China, dass die Immobilienpreise in den Großstädten im August mehrheitlich (teilweise stark) wieder gestiegen sind.

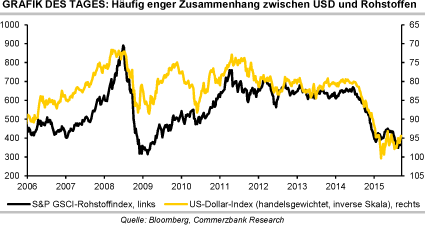

Daneben scheint sich der chinesische Aktienmarkt zu stabilisieren. Nicht zu unterschätzen ist auch die Zinsentscheidung der US-Fed und die Reaktion darauf an den internationalen Finanzmärkten auf die Stimmung der Ölanleger. Auch sollte man nicht die Reaktionen an den Devisenmärkten unterschätzen. Dass die US-Fed explizit über einen starken US-Dollar besorgt ist, dürfte das Aufwertungspotenzial des Greenback begrenzen. Ein schwächerer US-Dollar geht häufig mit einem Ölpreisanstieg einher.

Edelmetalle

Der Goldpreis ist gestern Abend auf ein 2-Wochenhoch von gut 1.130 USD je Feinunze gestiegen, was der Abwertung des US-Dollars geschuldet war. Die US-Notenbank Fed hat wie von uns erwartet die Zinsen gestern noch nicht angehoben. Die jüngsten Turbulenzen in den Entwicklungsländern, die erhöhte Volatilität an den Finanzmärkten und die niedrige Inflationsrate in den USA haben die Fed wohl davon abgehalten, die Zinsen zu erhöhen.

Die Fed-Vorsitzende Yellen betonte zudem die negativen Auswirkungen des starken US-Dollars auf die Inflation. Sie gab auch keinen klaren Hinweis darauf, dass eine Zinserhöhung unmittelbar bevorstehe. Sie verwies aber auf die Mehrheit der FOMC-Mitglieder, die den Beginn von Zinserhöhungen noch in diesem Jahr erwarten. Unsere Volkswirte halten den Start im Dezember für wahrscheinlicher als im Oktober, da dann eine Reihe weiterer Konjunkturdaten vor allem Arbeitsmarktberichte - vorliegen, um die Lage besser einschätzen zu können.

Bis zur ersten Zinserhöhung dürfte sich der Goldpreis unseres Erachtens wie schon in den letzten Wochen in einer relativ engen Handelsspanne seitwärts bewegen. Unterdessen zeigt sich die physische Goldnachfrage in Indien offenbar schwach. Handelskreisen zufolge betrug der Abschlag der Goldpreise dort gegenüber den Weltmarktpreisen in London diese Woche schon bis zu 10 USD je Feinunze. Angesichts der bevorstehenden Feiertagssaison ist die Höhe des Discounts überraschend.

Industriemetalle

Die Metallpreise zeigen sich von der Entscheidung der US-Notenbank Fed, die Zinsen nicht zu erhöhen, unbeeindruckt und geben zum Wochenausklang allesamt nach. Sie profitieren auch nicht vom schwächeren US-Dollar. Kupfer handelt wieder unter 5.400 USD je Tonne, Nickel fällt unter die Marke von 10.000 USD je Tonne und Aluminium notiert bei etwa 1.620 USD je Tonne. Die physischen Aluminiumprämien sind in dieser Woche weiter deutlich gesunken.

Gemäß Daten von Metal Bulletin müssen aktuell in Europa noch Aufschläge auf den LME-Preis von gut 70 USD je Tonne gezahlt werden. Dies sind fast 20% weniger als Ende August und stellt zugleich den niedrigsten Wert seit 5½ Jahren dar. Auch in den USA befinden sich die Prämien weiter im Sinkflug. Mit etwas über 160 USD je Tonne liegen sie auf dem tiefsten Stand seit 4½ Jahren. Der Rückgang der Prämien dürfte mit der andauernden Ausweitung der Aluminiumproduktion in China zusammenhängen.

Wie das Nationale Statistikbüro Anfang der Woche bekannt gab, wurden in China im August 2,75 Mio. Tonnen Aluminium hergestellt, 14% mehr als im Vorjahr. Dies war nur marginal weniger als im Rekordhoch im Juni. Da nicht alles Material in China selbst verbraucht wird, wird das Land wohl auch weiter große Mengen Aluminium und Aluminiumprodukte exportieren. Dies dürfte merklich steigenden Preisen zunächst entgegenstehen und die physischen Prämien weiter drücken.

Agrarrohstoffe

Der in Paris gehandelte Dezember-Kontrakt für Weizen verlor gestern 0,7% und schloss bei 167 EUR je Tonne. Grund hierfür war unter anderem die vom Branchendienst Strategie Grains veröffentlichte Prognose zur Weizenernte in Europa für 2015. Demnach könnte die Weizenernte 155,2 Mio. Tonnen betragen und würde damit nur rund 1,5 Mio. Tonnen unter der letztjährigen Rekordernte liegen.

Mit dieser Einschätzung liegt Strategie Grains allerdings deutlich über der Prognose der EU-Kommission und auch leicht über der Prognose des US-Landwirtschaftsministeriums USDA. Die EU-Kommission geht von einer Weizenernte von 148,6 Mio. Tonnen aus. Das USDA hob letzte Woche ebenfalls seine Prognose an, liegt aber gut 1 Mio. Tonnen unterhalb der Schätzung von Strategie Grains.

Die Einschätzung der EU-Weichweizenexporte seitens Strategie Grains hingegen liegt mit 27 Mio. Tonnen fast 1 Mio. Tonnen unterhalb der Prognose der EU-Kommission und auch deutlich unter den Exporten von 32,5 Mio. Tonnen im letzten Jahr. Grund hierfür ist das gestiegene Angebot aus der Schwarzmeerregion.

Allerdings könnte die Nachfrage nach Weizen in Europa aufgrund der schlechten Maisernte anziehen, da Fleischproduzenten einen Teil ihres Futtermittelbedarfs auf Weizen umstellen könnten. Strategie Grains geht nur noch von einer Maisernte von 57,4 Mio. Tonnen aus und revidiert damit seine letzte Prognose um 2,3 Mio. Tonnen nach unten. Dies wäre die schlechteste EU-Maisernte seit 8 Jahren.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.