Zähes Überangebot lastet auf Ölpreisen

14.09.2015 | Eugen Weinberg (Commerzbank)

Das Überangebot bei Rohöl verringert sich nur langsam und dürfte bis weit in das kommende Jahr auf den Ölpreisen lasten. Schuld daran ist die deutlich gestiegene OPEC-Produktion, während die US-Ölproduktion seit dem Frühsommer fällt. Wir senken daher unsere Ölpreisprognose und erwarten nur noch einen Brentölpreis von 55 USD je Barrel am Jahresende.

Eine steigende Nachfrage und ein fallendes Nicht-OPEC-Angebot sollten dafür sorgen, dass das Überangebot im nächsten Jahr zurückgeht. Eine steigende Ölproduktion des Iran könnte dies allerdings weiter verzögern. Wir erwarten einen moderaten Preisanstieg bei Brent auf 65 USD je Barrel bis Ende 2016.

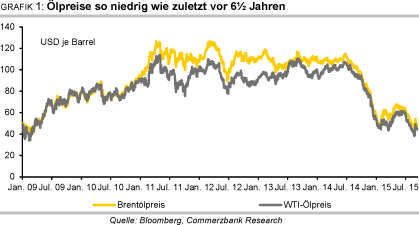

Die Ölpreise waren in den Sommermonaten von einer außerordentlich hohen Volatilität gekennzeichnet. Fast zwei Monate lang ging es nahezu ununterbrochen abwärts. Innerhalb von acht Wochen gaben die Preise um 30% nach und markierten Ende August ein 6½-Jahrestief von 42 USD je Barrel bei Brent bzw. 38 USD je Barrel bei WTI (Grafik 1).

In den letzten drei Handelstagen im August kam es dann zu einer Aufwärtsbewegung um mehr als 25%, was dem stärksten 3-Tagesanstieg seit 25 Jahren entsprach. Die Ölpreise schlossen im August letztlich sogar um 4% höher als im Juli. Der Preisrückgang seit Anfang August war in erster Linie auf Sorgen vor einer wegbrechenden Nachfrage in China zurückzuführen, nachdem der Aktienmarkt binnen weniger Wochen um 30% einbrach, eine Reihe von Konjunkturdaten enttäuschte und die Zentralbank die Landeswährung Yuan überraschend abwerten ließ.

Diese Sorgen sind mit einem Blick auf die vorliegenden Daten zur Ölnachfrage in China übertrieben. Die chinesischen Ölimporte erreichten im Juni und Juli fast wieder das Rekordniveau von April. Im August kam es zwar zu einem Rückgang um 13% gegenüber dem Vormonat. In den ersten acht Monaten des Jahres lagen die Öleinfuhren in das Reich der Mitte aber 10% über dem Niveau des vergleichbaren Vorjahreszeitraums. Dies ist zwar auch - aber nicht nur - auf den Aufbau strategischer Lagerbestände zurückzuführen.

Auch fragen die Raffinerien in China deutlich mehr Rohöl nach. Die Rohölverarbeitung erreichte im Juni ein Rekordniveau und liegt in diesem Jahr bisher gut 5% höher als im Vorjahr. Von daher wurden die überzogenen Nachfragesorgen wieder ausgepreist und die Ölpreise notieren wieder auf dem Niveau von Anfang August. Zuletzt reagierten die Ölpreise auch nicht mehr mit neuerlichen Abschlägen auf enttäuschende Außenhandelsdaten aus China.

Offensichtlich sind die negativen Nachrichten aus China inzwischen hinreichend in den Preisen berücksichtigt. Das aktuelle Preisniveau von knapp 50 USD je Barrel bei Brent und 45 USD je Barrel bei WTI ist aber noch immer deutlich niedriger als zu Beginn des Sommers, denn schon im Juli waren die Ölpreise um 18% gefallen (siehe auch Rohstoffe kompakt "Einbruch der Rohstoffpreise - Was steckt dahinter?" vom 7. August).

Wir erachten zumindest den ersten Teil des über die Sommermonate erfolgten Ölpreisrückgangs als gerechtfertigt. Denn an Gründen, welche für einen niedrigeren Ölpreis als im zweiten Quartal sprechen, mangelt es nicht. So produziert die OPEC aufgrund einer steigenden Ölproduktion in Saudi-Arabien und dem Irak weiterhin deutlich über Bedarf. Diese beiden Länder haben maßgeblich dazu beigetragen, dass die OPEC ihr Ölangebot seit Jahresbeginn um 1,5 Mio. Barrel pro Tag erhöht hat (Grafik 2).

Dass sich an der hohen OPECProduktion kurzfristig etwas ändert, ist nicht zu erwarten. So hat Saudi-Arabien verlauten lassen, an seinem aktuellen Fördervolumen bis zum Jahresende festhalten zu wollen. Die Ölproduktion der OPEC könnte im nächsten Jahr sogar deutlich steigen, wenn der Iran seine Ankündigung wahr macht, die Ölförderung im Falle der Aufhebung der Sanktionen unverzüglich und ohne Rücksicht auf das Preisniveau um bis zu 1 Mio. Barrel pro Tag zu steigern.

Darüber hinaus erwies sich die Ölproduktion außerhalb der OPEC und hier insbesondere die US-(Schiefer-)Ölproduktion in den ersten sechs Monaten des laufenden Jahres gegen das niedrige Preisniveau scheinbar immun. Bis Juni stieg diese gemäß Wochendaten der USEnergiebehörde EIA trotz eines deutlichen Rückgangs der Bohraktivität immer weiter an und erreichte bei gut 9,6 Mio. Barrel pro Tag ein 44-Jahreshoch.

Die genaueren Monatsdaten wurden von der EIA Mitte Mai deutlich nach oben revidiert. Die steigende US-Ölproduktion trug neben der hohen OPEC-Produktion zum beträchtlichen Überangebot im ersten Halbjahr bei und ließ die OECD- Lagerbestände im Juni sowohl absolut betrachtet als auch im Vergleich zum 5-Jahresdurchschnitt auf ein Rekordniveau anschwellen.

Wir gehen dennoch davon aus, dass die Preise am Jahresende höher stehen werden als aktuell. Denn es gibt gute Argumente für eine Preiserholung. Die weltweite Ölnachfrage entwickelt sich deutlich dynamischer als erwartet und steht zudem auf breiteren Füßen. In diesem Jahr rechnet die Internationale Energieagentur IEA mit einem Anstieg um 1,7 Mio. Barrel pro Tag, was dem stärksten Zuwachs seit dem Nachkrisenjahr 2010 entspricht (Grafik 3).

Anfang des Jahres ging die IEA noch von einem Nachfrageanstieg von lediglich 900 Tsd. Barrel pro Tag aus. Der Großteil der Aufwärtsrevision entfiel dabei auf die Nachfrage in den OECD-Ländern und hier insbesondere auf Nordamerika und Europa. Schwellenländer wie China leisteten dagegen nur einen geringeren Beitrag.

Ein weiteres Argument für höhere Preise ist, dass das Ölangebot aus den USA neuen Daten der US-Energiebehörde EIA zufolge offensichtlich überschätzt worden ist. Ende August überraschte die EIA mit einer deutlichen Abwärtsrevision ihrer Schätzungen für die monatliche US-Rohölproduktion im ersten Halbjahr 2015. Das Produktionsmaximum wurde demnach schon im April erreicht lag knapp 80 Tsd. Barrel pro Tag niedriger als bislang geschätzt.

Der Produktionsrückgang in den beiden Monaten danach fiel zudem deutlich stärker aus als bislang unterstellt. Die Juni-Schätzung liegt inzwischen bei 9,3 Mio. Barrel pro Tag und damit knapp 250 Tsd. Barrel pro Tag unter dem bisher geschätzten Niveau. Dies machte eine Prognosesenkung der EIA für die restlichen Monate in diesem Jahr und für das kommende Jahr erforderlich. Die US-Rohölproduktion fällt demnach zwischen Juli 2015 und Dezember 2016 um durchschnittlich 140 Tsd. Barrel pro Tag niedriger aus als bislang erwartet (Grafik 4).

Der Tiefpunkt der Produktion wird im August 2016 bei gut 8,6 Mio. Barrel pro Tag erwartet, was einem Rückgang um ca. 1 Mio. Barrel pro Tag von der Spitze im April 2015 entspricht.

Anfang des Jahres gingen wir ebenso wie die Mehrheit der Marktbeobachter von einem vollständigen Abbau des Überangebots bis zum Ende dieses Jahres aus. Diese Erwartung hatten wir bereits vor zwei Monaten in das nächste Jahr verschoben (siehe auch Rohstoffe kompakt Energie "Ölmarkt bleibt länger überversorgt" vom 10. Juli).

Mittlerweile zeichnet sich allerdings ab, dass die Marktbereinigung nochmals länger dauern wird und wohl erst Ende 2016 abgeschlossen sein dürfte. Bereits vor den unlängst nach unten revidierten US-Produktionszahlen rechnete die Internationale Energieagentur mit einem Abbau des Überangebots erst gegen Ende 2016. In diesem Jahr wird das Nicht-OPEC-Angebot zwar bereits deutlich langsamer steigen als im letzten Jahr und sogar etwas weniger als die weltweite Nachfrage.

Dies reicht aber nicht, damit der Bedarf an OPEC-Öl deutlich steigt. Letzterer soll im vierten Quartal 2015 bei 30,6 Mio. Barrel pro Tag liegen und könnte wegen der zu erwartenden Abwärtsrevision des Nicht-OPEC-Angebots sogar noch etwas höher liegen. An die derzeitige OPEC-Produktion von 32 Mio. Barrel pro Tag wird er aber auch dann bei weitem nicht herankommen.

Im nächsten Jahr soll die globale Ölnachfrage laut IEA-Schätzung nochmals um 1,4 Mio. Barrel pro Tag steigen, das Nicht-OPEC-Angebot dagegen sogar um nahezu 0,5 Mio. Barrel pro Tag zurückgehen. Der Bedarf an OPEC-Öl steigt daraufhin auf jahresdurchschnittlich 31,3 Mio. Barrel pro Tag und ist damit im nächsten Jahr sogar etwas höher als im Jahr 2013 (Grafik 5).

Bei einer weiteren Abwärtsrevision der US-Ölproduktion dürfte das Nicht-OPEC-Angebot noch stärker fallen und der Bedarf an OPEC-Öl entsprechend höher ausfallen. Die Strategie der OPEC, mittels niedriger Preise das Nicht-OPEC-Angebot einzudämmen und auf diese Weise Marktanteile zurückzugewinnen, scheint damit - wenn auch etwas später als erwartet - aufzugehen. Für Ende 2016 beziffert die IEA den Bedarf an OPEC-Öl sogar auf 32,2 Mio. Barrel pro Tag, was sogar über der derzeitigen OPEC-Produktion liegt und somit etwas Platz für zusätzliches Öl aus dem Iran geben würde.

Falls der Iran allerdings wie angekündigt seine Produktion im nächsten Jahr deutlich steigert, würde sich der Abbau des Überangebots weiter verzögern. Denn es ist unwahrscheinlich, dass Saudi-Arabien sein Angebot zugunsten des Erzfeindes Iran zurückfährt.

Wir senken aufgrund des voraussichtlich bis in das nächste Jahr bestehenden Überangebots unsere Ölpreisprognose für Ende 2015 um 10 USD auf 55 USD je Barrel. Bis Ende 2016 dürfte der Brentölpreis auf 65 USD je Barrel steigen, was ebenfalls einer Abwärtsrevision gegenüber der bisherigen Prognose um 10 USD je Barrel entspricht. Dem liegt die Annahme zugrunde, dass das Nicht-OPEC-Angebot wegen einer fallenden US-Ölproduktion schrumpft und dies zu einem allmählich Abbau des Überangebots im Verlaufe des nächsten Jahres führen wird.

Ein Abwärtsrisiko für diese Prognose stellt die Rückkehr des Iran an den Ölmarkt dar. Sollte es dem Iran gelingen, seine Ölproduktion im nächsten Jahr nach einer Aufhebung der Sanktionen deutlich zu steigern, würde sich die Preiserholung weiter verzögern.

Ein Anstieg der iranischen Ölproduktion um ca. 500 Tsd. Barrel pro Tag sollte weitgehend eingepreist sein. Denn auch die länger laufenden Terminpreise sind in den letzten drei Monaten merklich gefallen, was die gedämpften Preiserwartungen widerspiegelt. Im Einklang zur Brent senken wir auch unsere Preisprognose für WTI auf 52 USD je Barrel Ende 2015 und 62 USD je Barrel Ende 2016.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.